一、关于“当期”的概念

关于当期销项税的当期,与纳税义务发生时间相呼应。

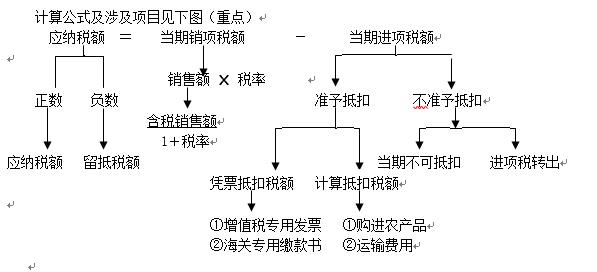

关于当期进项税额的“当期”是重要的时间概念,有必备的条件。

2010年1月1日以后的进项税抵扣时限规定

- 增值税一般纳税人取得2010年1月1日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额。

- 实行海关进口增值税专用缴款书(以下简称海关缴款书)“先比对后抵扣”管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日内向主管税务机关报送《海关完税凭证抵扣清单》(包括纸质资料和电子数据)申请稽核比对。

- 未实行海关缴款书“先比对后抵扣”管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日后的第一个纳税申报期结束以前,向主管税务机关申报抵扣进项税额。

二、几个特殊计算规则

- 当期销项税额小于当期进项税额不足抵扣的税务处理——形成留抵税额。

- 扣减当期进项税额的规定

- 一般纳税人因进货退回和折让而从销货方收回的增值税额,应从发生进货退回或折让当期的进项税额扣减。如不按规定扣减,造成进项税额虚增,不纳或少纳增值税的。属于偷税行为,按偷税予以处罚。

- 对商业企业向供货方收取的与商品销售量、销售额挂钩(如以一定比例、金额、数量计算)的各种返还收入,均应按平销返利行为的有关规定冲减当期增值税进项税额。

- 购进货物或劳务事先未确定用于非应税项目,已经抵扣了进项税,发生用途变化不该抵扣进项税的,应将购进货物或应税劳务的进项税额从当期的进项税额中扣减。无法准确确定该项进项税额的,按当期实际成本计算应扣减的进项税额。

【注意】 如不按规定扣减,造成进项税额虚增,不纳或少纳增值税的。属于偷税行为,按偷税予以处罚。

3.一般纳税人注销时存货及留抵税额处理

一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。

4.金融机构开展个人实物黄金交易业务增值税的处理

实行金融机构各省级分行和直属一级分行所属地市级分行、支行按照规定的预征率预缴增值税,由省级分行和直属一级分行统一清算缴纳。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。