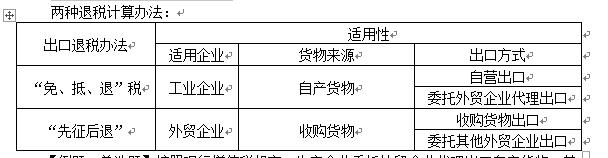

一、我国出口货物退(免)税的基本政策

我国出口货物退(免)税的基本政策包括:

- 出口免税并退税——“先征后退”和“免、抵、退税”;

- 出口免税不退税;

- 出口不免税也不退税。

二、出口退(免)税的适用范围

出口退(免)税的四个条件:

- 是必须是属于增值税、消费税征税范围的货物;

- 是必须是报关离境的货物;

- 是必须是在财务上作销售处理的货物;

- 是必须是出口收汇并已核销的货物。

有些出口货物虽然不具备上述四个条件,但由于其销售方式、消费环节、结算办法等特殊性。国家特准退还或免征增值税、消费税。

- 下列企业出口满足上述四个条件的货物,除另有规定(规定不能退免税的)外,给予免税并退税:

a. 生产企业自营出口或委托外贸企业代理出口的自产货物;

b. 有出口经营权的外贸企业收购后直接出口货委托其他外贸企业代理出口的货物;

c. 下列特定出口的货物:不同时具备出口退免税的四个条件的业务。 - 下列企业出口的货物,除另有规定外,给与免税,但不予退税。(只免不退)

- 下列出口货物,免税但不退税。(只免不退)

- 除经批准属于进料加工复出口贸易以外,下列出口货物不免税也不退税。(不免不退)

- 对生产企业出口下列四类产品,视同自产产品给与退免税:

a. 外购产品的视同自产条件;

b. 外购配套产品的视同自产条件;

c. 集团成员产品的视同自产条件;

d. 委托加工产品的视同自产条件。

这里需要注意的是集团成员产品的视同自产条件

三、出口货物的退税率

出口货物增值税退税率是出口货物的实际退税额与退税计税依据的比例。

现行出口货物退税率有17%、16%、15%、14%、13%、9%、5%等。

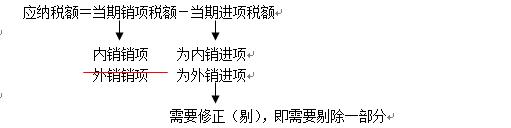

四、 出口货物应退税额的计算

4.1 免、抵、退”税的计算办法

生产企业自营或委托外贸企业代理出口自产货物,除另有规定外,增值税一律实行免、抵、退税管理办法。

实行免、抵、退税管理办法的

- “免”税是指生产企业出口的自产货物,在出口时免征本企业生产销售环节增值税;

- “抵”税是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应与退还的进项税额,抵顶内销货物的应纳税额;

- “退”税是指生产企业出口的自产货物在当月内应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。

4.2 原理分析

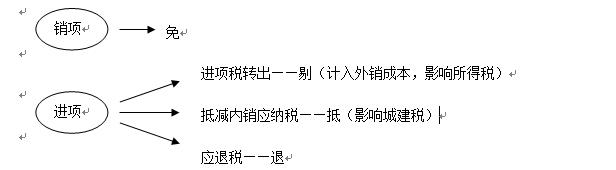

免抵退税计算实际上涉及免、剔、抵、退四个步骤。

- 免——即出口货物不计销项税。

- 剔——就是做进项税额转出的过程,把这部分需要剔除的增值税转入外销的成本:

借:主营业务成本——外销成本

贷:应交税费——应交增值税(进项税额转出)

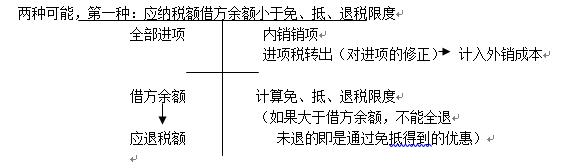

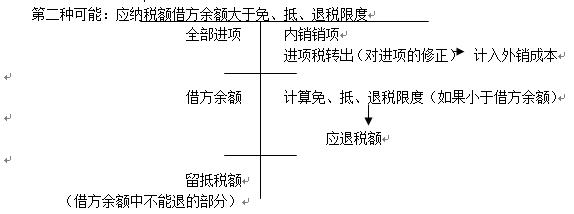

- 抵——用出口应退税额抵减内销应纳税,让企业用内销少缴税的方式得到出口退税的实惠。 “抵”之后企业应纳税额可能出现的结局——结果为正数或结果为负数。

- 退——在企业计算出当期应纳税额<0时,才会涉及出口退税。

4.3 公式分析

增值税免、抵、退税涉及三组公式:

- 第一组是综合考虑内、外销因素而计算应纳税额的公式(免、剔、抵的环节);

- 第二组是计算外销收入的免抵退税总额(最高限)的公式(计算限额的环节);

- 第三组是将一、二两组公式计算结果进行比大小对比确定应退税额和免抵税额(明确退与免抵的金额的环节)。

第一组 是综合考虑内、外销因素而计算应纳税额的公式(免、剔、抵的环节):

第二组 免、剔、抵税环节体现为:

第三组 对出口货物增值税进项税的修正

4.4 简化计算

剔出的金额=(外销额FOB-免税购进原材料价格)×征退税率之差

当第一组公式出现正数时,纳税人的出口免抵退税应享受的优惠,均通过抵减内销应纳税的方式体现出来。

当第一组公式出现负数时,需要进一步追究造成负数的原因。需要用第二组公式计算免、抵、退税总限度,并将负数的绝对值与第二组公式算的限度进行比对,哪个小,就用哪个数作为退税数。

对第二组公式的理解——计算免抵退税的总限度。

免抵退税额=外销额FOB×出口货物退税率-免抵退税额抵减额

免抵退税额抵减额=免税购进原材料价格×出口货物退税率

4.5 简化公式

应退税额=(外销额FOB-免税购进原材料价格)×出口货物退税率

4.6 关于免、抵、退税的要点归纳

【举例】

某有出口经营权的生产企业(增值税一般纳税人),2009年4月从国内购进生产用的钢材,取得增值税专用发票上注明的价款为368000元,已支付运费5800元并取得符合规定的运输发票,进料加工贸易进口免税料件的组成计税价格为13200元人民币,材料均已验收入库;本月内销货物的销售额为150000元,出口货物的离岸价格为42000欧元,(发票均已认证,题中的价格均为不含税价格,增值税税率为17%,出口退税率13%,汇率为1:8.3)

计算过程:

免抵退税不得免征和抵扣税额=8.3×42000×(17%-13%)-13200×(17%-13%)=13416(元)

应纳税额=150000×17%-(368000×17%+5800×7%-13416)=-24050(元)

当期免抵退税额=8.3×42000×13%-13200×13%=43602(元)

当期应退税额=24050(元)

当期免抵税额=43602-24050=19552(元)

注意:当期免抵税额19552元需要计算城建税。

五、出口货物应退税额的计算

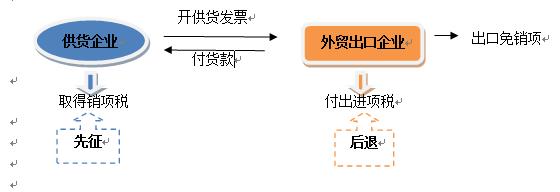

5.1 “先征后退”的计算办法

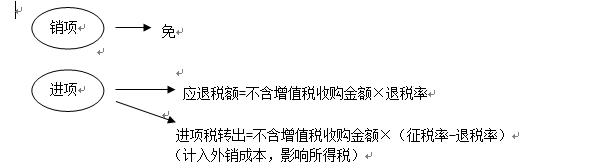

外贸企业以及实行外贸企业财务制度的工贸企业收购货物出口,其出口环节的增值税免征,对其收购货物,应依据购进出口货物增值税专用发票上所注明的进项金额和退税率计算出口退税。

应退税额=外贸收购不含增值税购进金额×退税率

对从小规模纳税人购进税务机关代开的增值税专用发票的出口货物,按下列公式计算出口退税:

应退税额=增值税专用发票注明的金额×规定的退税率3%

5.2 先征后退政策归纳

【举例】

某外贸公司3月份购进及出口情况如下:

- 第一次购电风扇

500台,单价150元/台; - 第二次购进电风扇

200台,单价148元/台(均已取得增值税专用发票)。 - 将二次外购的电风扇

700台报关出口,离岸单价20美元/台,此笔出口已收汇并做销售处理。

(美元与人民币比价为1:7,退税率为15%)。该笔出口业务应退增值税为外贸企业应退税额为购进货物所取得的增值税专用发票上注明的金额和该货物所适用的退税率的乘积,与出口时的离岸单价没有关系。

应退增值税=(500×150+200×148)×15%=15690(元)。

六、出口货物退免税管理

6.1 出口企业视同内销征税货物的处理

【解释与归纳】视同内销货物计提销项税额或征收增值税的情形具体包括:

- 国家明确规定不予退(免)增值税的货物;

- 出口企业未在规定期限内申报退(免)税的货物;

- 出口企业虽已申报退(免)税但未在规定期限内向税务机关补齐有关凭证的货物;

- 出口企业未在规定期限内申报开具《代理出口货物证明》的货物;

- 生产企业出口的除以下四类视同自产产品以外的其他外购货物。

a. 外购的与本企业所生产的产品名称、性能相同,且使用本企业注册商标的产品;

b. 外购的与本企业所生产的产品配套出口的产品;

c. 收购经主管出口退税的税务机关认可的集团公司(或总厂)成员企业(或分厂)的产品;

d. 委托加工收回的产品

6.2 视同内销货物销项税的计算

一般纳税人的出口企业视同内销货物计算销项税额公式为:

销项税额 = 出口货物离岸价格 × 外汇人民币牌价 ÷(1 + 法定增值税税率)× 法定增值税税率

小规模纳税人出口以上五种情况的货物按应纳税额计算公式:

应纳税额=(出口货物离岸价格×外汇人民币牌价)÷(1+征收率)×征收率

6.3 视同内销货物进项税的处理

因出口做过“剔”的步骤,作过进项税转出的,在视同内销处理时,将转出的进项税再转入进项税抵扣。

新发生出口业务的退免税的政策归纳为三条:

- 新企业新出口,一般自首笔出口之日起12个月内不按月退税,但内外销销售金额较大且外销比例高的企业,从严审批其按月退税;

- 老企业新出口,经核实有生产能力并无违法行为的,可按月退免税;

- 小型出口企业不按月退税。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。