一、概念

增值税是以商品(含应税劳务)在流转过程中产生的增值额为计税依据而征收的一种流转税。

【关键字】含应税劳务、流转税

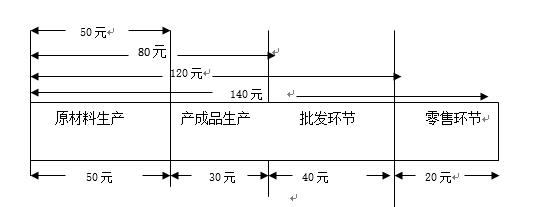

我们将生产的流转流程绘制如上图

【释义】马克思主义哲学的资本论

二、特点

1.保持税收中性;

2.普遍征收;

3.税收负担有商品最终消费者承担;

4.实行税款抵扣制度;

5.实行比例税率;

6.实行价外税制度。

三、类型

增值税按对外购固定资产处理方式的不同可划分为生产型增值税、收入型增值税和消费型增值税。

【生产型】特点:课税基数大体相当于国民生产总值的统计口径,不允许扣除任何外购固定资产的价款。法定增值额>理论增值额

优点:保证财政收入

【收入型】特点:课税基数相当于国民收入部分,外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。法定增值额=理论增值额

优点:是一种标准的增值税

【消费型】特点:税基数仅限于消费资料价值的部分,允许将当期购入的固定资产价款一次全部扣除

优点:我国在2009年实行了增值税的全面“转型”,我国增值税由过去的生产型增值税转变为消费型增值税实行消费型增值税有利于鼓励投资、税制优化和产业结构调整。简化征纳计算,提高征管效率

四、增税范围

4.1 增值税征税范围的一般规定

- 销售或进口的货物;

- 提供加工、修理修配劳务。

4.2 增值税征税范围的其他特殊规定

- 农业生产者销售的自产农产品;

- 避孕药品和用具;

- 古旧图书;

- 直接用于科学研究、科学试验和教学的进口仪器、设备;

- 外国政府、国际组织无偿援助的进口物资和设备;

- 由残疾人的组织直接进口供残疾人专用的物品;

- 销售的自己使用过的物品。

4.3 财政部、国家税务总局规定的其他征免税项目

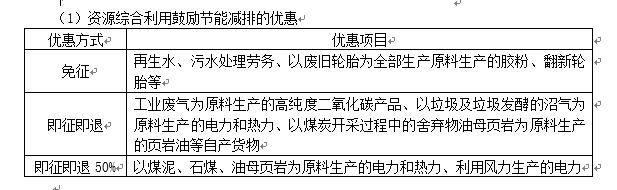

对宣传文化事业实行增值税优惠的规定

党报党刊、政府及政府组织报刊、中小学课本、少年儿童报刊、少数民主文字出版物、盲文书刊、五个民族自治区内注册的出版单位的出版物等特殊出版物先征后退。县以下新华书店免增值税;新疆自治区和乌鲁木齐市新华书店先征后退。

2008年6月1日起,纳税人生产和批发、零售有机肥产品免征增值税

- 转让企业全部产权

- 从事热力、电力、燃气、自来水等公用事业的纳税人收取的一次性费用

- 代有关行政管理部门收取的费用

- 代办保险、汽车销售

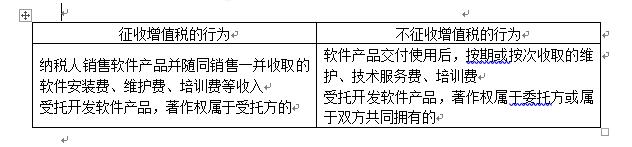

- 销售及开发软件

【重点】不征收增值税:软件产品交付使用后,按期或按次收取的维护、技术服务费、培训费。 受托开发软件产品,著作权属于委托方或属于双方共同拥有的

印刷企业征收增值税的适用项目及税率

- 印刷企业同时符合三个条件的行为,按货物销售依照图书报刊杂志13%的税率征收增值税:

- 接受出版单位委托;

- 自行购买纸张;

- 印刷有统一刊号(CN)以及采用国际标准书号编序的图书、报纸和杂志。

不同时符合条件的按照加工劳务的17%的税率征收增值税。

4.4 增值税起征点的规定

纳税人销售额未达到国务院财政、税务主管部门规定的增值税起征点的,免征增值税。增值税起征点的适用范围限于个人。

增值税起征点的幅度规定如下:

- 销售货物的,为月销售额2000~5000元;

- 销售应税劳务的,为月销售额1500~3000元;

- 按次纳税的,为每次(日)销售额150~200元。

所称销售额,是指不包括其应纳税额的小规模纳税人的销售额。

增值税纳税人划分为一般纳税人和小规模纳税人。这两类纳税人在税款计算方法、适用税率以及管理办法上都有所不同。小规模纳税人以外的纳税人应当向主管税务机关申请资格认定。

4.5 基本划分标准

【年销售额的大小】

- 从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含)的,为小规模纳税人

- 对上述规定以外的纳税人,年应税销售额在80万元以下的,为小规模纳税人

上述年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务代开发票销售额和免税销售额

经营期是指在纳税人存续期内的连续经营期间,含未取得销售收入的月份

【会计核算水平】

基层税务机关要加强对小规模生产企业财会人员的培训,帮助建立会计账簿,只要小规模企业有会计,有账册,能够正确计算进项税额、销项税额和应纳税额,并能按规定报送有关税务资料的,年应税销售额不低于30万元的,可以申请资格认定,不作为小规模纳税人

【特殊划分标准】

- 年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;

- 非企业性单位、不经常发生应税行为的企业可选择小规模纳税人纳税;

【下列纳税人不办理一般纳税人资格认定】

- 个体工商户以外的其他个人(指自然人)

- 选择按照小规模纳税人纳税的非企业性单位(指行政单位、事业单位、军事单位、社会团体和其他单位)

- 选择按照小规模纳税人纳税的不经常发生应税行为的企业(指偶然发生增值税应税行为的非增值税纳税人)

【资格认定权限】

- 一般纳税人资格认定权限,在县(市、区)国家税务局或者同级别的税务分局

- 除国税局另有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人

五、一般纳税人资格认定的基本规则

小规模纳税人以外的纳税人(一般纳税人)应当向主管税务机关申请资格认定。

1.向谁申请

凡增值税一般纳税人(以下简称一般纳税人),均应向其机构所在地(县、市、区)国家税务局或者同级别的税务分局(简称认定机关)申请办理一般纳税人认定手续

2.申请时间

- 新开业的纳税人,可在办理税务登记之日起30日内申请一般纳税人资格认定(P40)。

- 已开业小规模纳税人转为一般纳税人

- 主动申请认定:在销售额达到一般纳税人标准的申报期(月份或季度)结束后40日(工作日)内,向主管税务机关报送《增值税一般纳税人申请认定表》。认定机关应当在主管税务机关受理申请之日起20日内完成一般纳税人资格认定,并由主管税务机关制作、送达《税务事项通知书》告知纳税人。

- 被动通知认定:纳税人未在规定期限内申请一般纳税人资格认定的,主管税务机关应在期限结束后20日内制作并送达《税务事项通知书》,告知纳税人。

- 年应税销售额已超过小规模纳税人标准,应当在收到《税务事项通知书》后10日内向主管税务机关报送《增值税一般纳税人申请认定表》

- 可做“一般”或“小规模”选择性认定的纳税人,即使不办理一般纳税人认定,也须申请“认定”或“不认定”,并得到“认定”或“不认定”批准。

- 相关规定

- 纳税人自税务机关认定为一般纳税人的次月起(新开业纳税人自主管税务机受理申请的当月起),按税法规定计税并按规定领购、使用增值税专用发票。

- 除国家税务总局领有规定外,纳税人一经认定为一般纳税人后,不得转为小规模纳税人

- 主管税务机关可在一定期限内对下列新任定一般纳税人的企业实行辅导期管理:

- 小型商贸批发企业——辅导期管理期限3个月;

- 国家税务总局规定的其他企业(有违规行为的企业)——辅导期管理期限6个月。

- 辅导期纳税人应在“应交税金”科目下增设“待抵扣进项税额”明细科目。

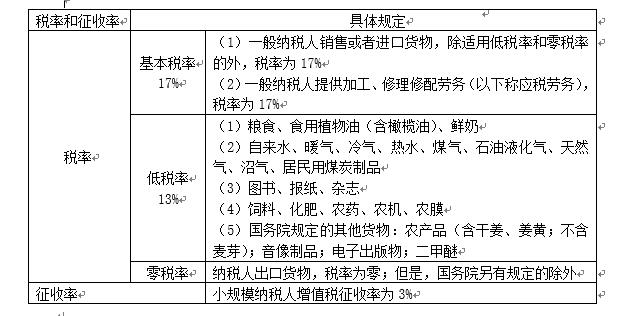

六、我国增值税税率和税收率的基本规定

根据确定增值税税率的基本原则,我国增值税设置了一档基本税率和一档低税率,此外还有对出口货物实施的零税率。小规模纳税人适用征收率。

【重要提示】增值税应税劳务的税率不会涉及13%,只可能是17%的基本税率或3%的征收率。

【最新更新】根据国家税务总局的规定,部分产品增值税税率下调为16%,根据税收规则,执行前依然沿用17%,执行后发才能使用16%税率。

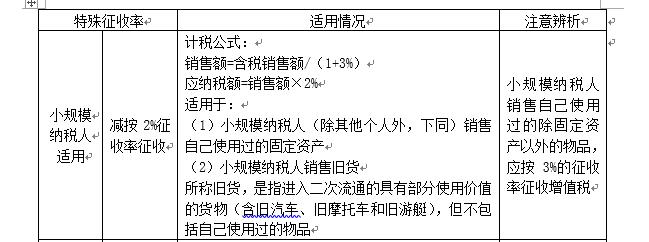

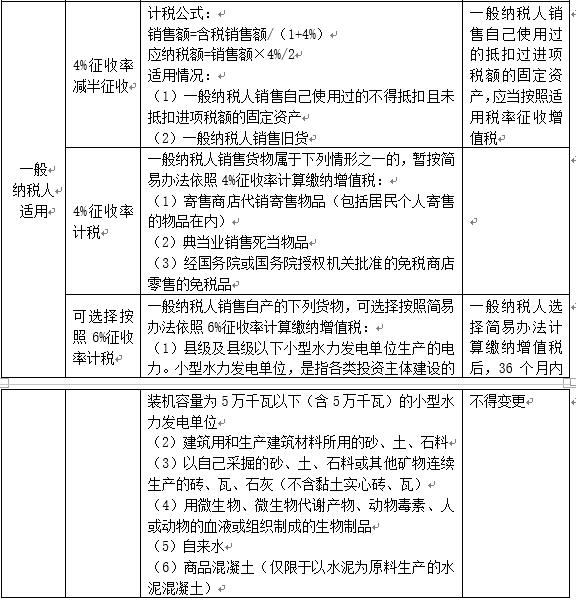

七、其他按照简易办法征收增值税的优惠规定

【提示】现行实际工作中,小规模纳税人一般涉及两种情况:3%、减按2%;增值税一般纳税人在某些特殊情况下也使用征收率,涉及三种情况:4%、6%、4%再减半。

一般纳税人和小规模纳税人的划分和认定非常重要,请大家务必要背熟,并牢记在心。

能不能开增值税专用发票就是看是什么划分,也就是为什么一些小的旅行社无法开立增值税专用发票的原因。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。