税法体系就是通常所说的税收制度。一个国家的税收制度,可按构成方法和形式分为简单型税制及复合型税制。

我国税法分类主要有四种分类方法:

- 按照税法的基本内容和效力的不同,可分为税收基本法和税收普通法。

- 按照税法的职能作用的不同,可分为税收实体法和税收程序法。

- 按照税法征收对象的不同,可分为对流转额课税的税法,对所得额课税的税法,对财产、行为课税的税法和对自然资源课税的税法及特定目的税法。

- 按照主权国家行使税收管辖权的不同,可分为国内税法、国际税法、外国税法等。

我国现行税法体系由实体法体系和程序法体系两大部分构成,包括:

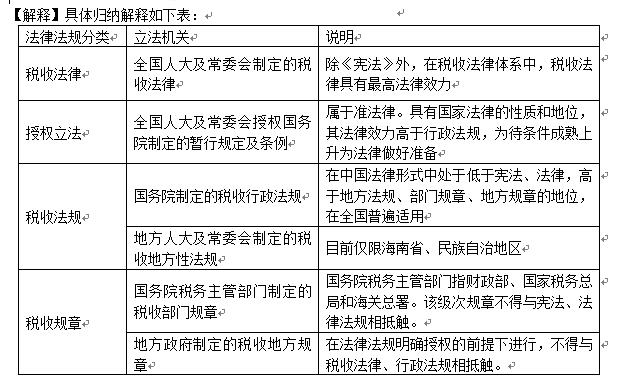

一、税收实体法体系

我国现有税种除企业所得税、个人所得税是以国家法律的形式发布实施外,其他税种都是经全国人大授权立法,由国务院以暂行条例的形式发布实施。这些税收法律、法规组成了我国的税收实体法体系。

二、税收征收管理法律制度

除税收实体法外,我国对税收征收管理适用的法律制度,是按照税收管理机关的不同而分别规定的。

- 由税务机关负责征收的税种的征收管理,按照全国人大常委会发布实施的《税收征收管理法》执行。

- 由海关机关负责征收的税种的征收管理,按照《海关法》及《进出口关税条例》等有关规定执行。

三个时期共五次重大的税制改革:

- 1950年1月,新中国税收制度建立。

- 1958年简化税制改革。

- 1973年简化税制改革。

- 1984年国营企业利改税和全面改革工商税制。

- 1994年全面改革工商税制。

- 2003年以来,现阶段分步实施税收制度改革的12字基本原则是:“简税制、宽税基、低税率、严征管”。

- 基于经济结构调整的各税种改革

- 加强和改善民生的税制改革

- 统一税法适用的税制改革

- 依法治税水平的进一步提高。

三、税法立法权

1.立法权可以给予某级政府,行政上的执行权给予另一级——我国的税收立法权的划分就属于这种模式。

2.中央税、中央于地方共享税以及全国统一开征的地方税的立法权集中在中央。

3.地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。

四、税法执法权

包括税款征收权、税务检查权、税务稽查权、税务行政复议裁决权、其他税收执法权。其中最重要的是税款征收权。

1.“分税制”财政管理体制将税种划分为中央税、地方税、中央地方共享税,并有不同的征收机关与之对应。

2.现行税务机构设置是中央政府设立国家税务总局(正部级),省及省以下税务机构分为国家税务局和地方税务局两个系统。

近期国家税务局与地方税务进行了机构合并,也是实现了权利的集中管理。

3.税收征管范围划分:目前,我国的税收分别由财政、税务、海关等系统负责征收管理。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。