按照嘉宾的要求,本文不对外公开。如果你是意外看到这篇文章,请勿将链接发送给其他人。

一、ETC组成

先介绍一下高速公路ETC知识点。电子不停车收费系统(Electronic Toll Collection)简称ETC。ETC系统由两个设备一个技术核心组成,缺一不可。

1.电子标签/车载单元(On Board Unit,简称OBU)

2.路侧单元/速率传感器(Road Side Unit,简称RSU),简称“天线”

- 专用短程通信技术(Dedicated Short Range Communications,简称DSRC)

二、ETC交易原理

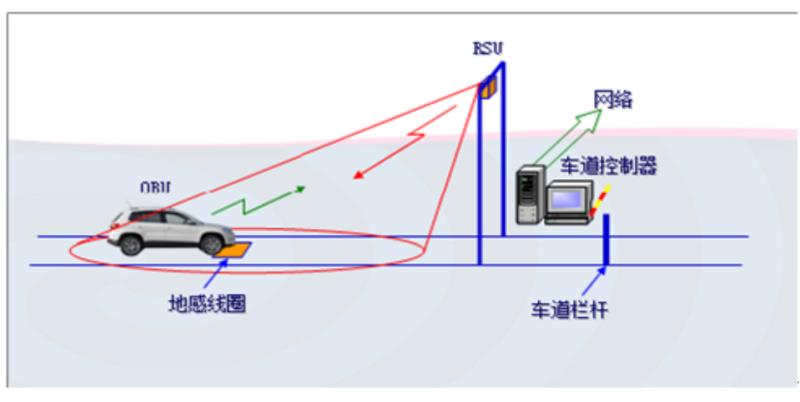

- 汽车触发地感线圈

- 激活RSU(天线)

- 天线激活OBU

- 天线对OBU内信息进行读取判断信息有效性

- 天线对OBU发送交易数据

- OBU对卡片写入交易数据

- 车道放行

- 车道控制器通过网络上传交易流水到结算系统

- 结算系统进行资金结算

整个交易过程是脱机操作的,即在流水上传这一步前是不需要网络的。为什么要脱机交易?

1.高速公路环境决定:高速公路车辆必须要快速通行,且高速公路是联网收费的

2.资金安全性决定:脱机交易比联机交易理论上较为安全,硬件加密,密钥由国家统一发放管理。

3.统一结算统一管理:所有高速交易流水都必需统一由国家指定的结算中心结算,所有结算流程和规范都必须满足国家标准。

三、ETC在停车场应用

回归正题,我们来聊一下ETC在停车场应用:

这个是停车场场景的示意图。 2017年6月开始,支付宝开始大力推广车场无感支付,同期集团授权给我们公司做ETC停车场业务场景。 通过一年多的试点和推广,目前已经有50多家停车场接入ETC支付。 在停车场场景,ETC支付在高速习惯培养之下,通过ETC支付超过40%,国内最大停车场领域霸主ETCP使用微信和支付宝无感支付方案据说才18%。

下面一图是来自网上对无感支付的对比

去年交通部组织了会议,2020年公路交通ETC 使用率要超过50%,个别发达省份更是要求达到60%,目前使用率是30%,其实对比日本,目前全境ETC使用率已经达到了90%,所以ETC在高速的使用在国家政策的影响下会蓬勃快速发展。 要求达到这些目标,首先要改变的是办理流程,大家可以看到微信、支付宝都可以办理ETC,以前必须去营业厅办理的,现在可以通过网上购买,自助安装,甚至享受银行、微信支付宝的补贴从而免除设备费用。 至于产业链关系,我不觉得非常复杂,当然可能所站的角度不一样。

四、使用中的问题

虽然ETC有优点,但缺点也不少。 2004年广东就开始试行,到07年5月国家制定并颁布了ETC国标(GB/T 20851 – 2007)后,其他省份在陆续开通。 至今十多年过去了,ETC本身是为了解决高速场景,如果直接应用在停车场领域,我们公司在推广的时候就遇到了如下几点(当然除了技术问题,还有各种非技术问题):

- 信号干扰:临道干扰,车道多的情况下,容易信号干扰。

- 有跟车情况,当然跟车的问题不只是ETC独有的,这跟车场管理有关。

- 脱机交易,无法实时处理推送消费信息给车主。(今年已经实现在线化,实现了秒级推送。)

- 发票问题,这个也和车场管理用户诉求有关,可以引进电子发票解决。

- 结算问题,原来ETC高速公路的业主已经习惯T+7结算,但在停车场领域,微信、支付宝都是T+0。

- 费率问题,微信和支付宝在推广期间有大幅度的费率倾斜。

当然除了上述的,还有其他一些问题,这里就不一一罗列。关于ETC应用在停车场就分享到这里;

五、无感支付和ETC

另外再说一下最近行业内的额外话题:支付宝和微信进入高速无感支付场景对ETC有什么影响?会不会取代?先来回答一下目前支付宝和微信无感支付为什么还要取卡。

高速收费由国家每个省份都会指定一个企业收费,但高速经营权是隶属不同业主的。 在收费未到期的情况下,高速通行费用按照比例要结算给业主。 有些发达省份高速四通八达,A地到B地可能有1-3条高速(甚至更多)可到达,但并不能粗暴的进行计算按照最短距离,这种计算方式业主不会同意。 如果按照折中,最长的方式计算,不仅业主不同意,车主也不会同意。 不知道大家注意到没有,高速路上取的卡比较大,其实里面包含了芯片,过高速某段的时候(一般会有一排摄像头)会“滴”一声记录路径,所以领卡是为了记录路径,并计算费用。

再来回答一下会不会取代, 个人认为大趋势是相互融合的过程:

- ETC用的是短程的微波通讯,受环境的影响非常小。

- 对于沙尘、雾霾、雨雾天这样的情况,通过光学来说,识别率就会受到影响,但ETC不会受到这些外围因素的影响。

- ETC技术经过多年的发展,已经形成了一套成熟的国密体系。

- ETC的OBU没有办法伪造,必须要识别车牌在光学上进行防伪,而车牌识别的应用中是没有办法解决这个问题的。

ETC有自己的优势,但也有劣势,比如在目前存在着充值麻烦。 所以为了借助移动支付的便利去年山东、河南、浙江、广东等省份通过车牌识别+ETC设备,开通了微信、支付宝的就可以免密支付,免除了充值的麻烦,随用随扣,不必沉淀资金。 有些省份高速已经拿到了支付牌照将IC卡升级为云账户,试行一卡多用,比如停车、加油、购物等多用途,已经逐渐停止发行储值卡,将存量转换为记账卡或者云账户。北京、山东、重庆也是试点。

补充:

- 其实个人一直觉得互联网支付系统把预付费卡和银行卡收单干的事情都干了,而且更便捷了;这也是移动支付大环境迫使ETC不断改进和优化的案例;

- 整个交易流程应该是车主先给ETC账户充值,资金流向最终由银联或者高速公司(有牌照的)清算给业主,充值后调增车主ETC账户,车主进行ETC支付完成后,调减,车主使用过程中只涉及信息流;

- 脱机完成ETC支付后联网上传交易信息,后续对账用,绑定银行卡的模式卡是实时刷的,实时刷银行卡,会有资金流,但是结算没有,只是发卡行扣减银行账户金额这个是资金流,其实严格意义上来讲也不是资金流;

- 终端接收到车辆及ETC卡信息后先过黑名单,经过比对完成之后才生成流水,减少失误率;但是需要用户签约,签约需要成本,而且还有套牌的风险;并且个人感觉现阶段支付宝微信在停车场收费的优势可能更大一些,有了支付宝方案,基本上就可以全覆盖了,但如果是ETC方案,对于停车场来说还得有一个方案作为非ETC用户的补充方案,亮着结合使用;可以接入支付宝和微信的ISV,兼容免密支付,减少车场的接入门槛;

- 车场各有不同,民生类的,比如车站、港口、机场等对车流通率要求极高,利益倒不是最重要的,重要的是效率,稳定,而商超、写字楼比较复杂的优惠券、会员、月保等策略,打通系统本身就是个复杂的问题;他们接入都需要找第三方集成商,集成商又要收取高额改造费用,这些地方都是自盈亏,要他们出钱升级就会考虑自己的收益,而高速没有这个问题,是以政策为导向的。

Q&A

Q:老师您好,我想问您一下,这个结算是哪两者之间的结算呢?

A:结算是指ETC省结算中心和车场结算,一个车场相当于一个高速路段。

Q:微信和支付宝的无感支付如何实现呢?

A:微信和支付宝的无感支付,其实是通过车牌识别实现的,打通车场的收费系统,通过联网,用户端进行签约免密支付,就可以快速通过了;

Q:微信支付宝免密支付对应的什么支付产品?

A:以下链接有支付宝相关免密支付产品详细介绍:https://b.alipay.com/signing/productDetail.htm?productId=I1140200001000001436

Q:刚刚看你给出的支付宝免密扣费是走的支付宝预授权,实际上是怎么用的?我上高速还是要先充钱?

A:以前脱机只能使用储值卡或者记账卡,记账卡就是需要和银行联名发行信用卡,而储值卡需要圈存;但圈存是一件现在来说是一种反人类的设计。非常不适合现在移动支付、充值。不知道大家有没有用过储值卡充值。需要用充值设备进行充值。比如手机的sim卡,就可以空中充值,不需要圈存,云账户也是这种概念;

Q:ETC设备成本和车牌识别对比,成本对比如何?

A:其实ETC成本现在可以控制在1W以内,而车牌识别并不是不要,而是互相补充;毕竟高速场景以及养成习惯,目前我们测试的数据,一个大型的机场项目,没宣传的情况下,有45%左右通过ETC扣费;

Q:互相补充有点不太理解,是在ETC不能工作的时候才会用车牌识别是吗?

A:比如进入车场的入口没必要用ETC设备,毕竟比摄像头贵很多,所以入场的时候用车牌识别,出口的时候用ETC扣费。我们不完全是ETC,结合起来做的。毕竟已经有摄像头的没有必要拆掉。ETC支付只是做为支付手段,就是为了解决快速通行的目的;

Q:车牌识别成本也不低,两个都搞成本就上去了

A:成本问题也是我们在推广上遇到的问题,是我们通过自己企业的补贴,加上银行的补贴,将设备成本降到业主可接受范围。

Q:请问脱机环境下的离线扣款是怎么实现的?

A:通过ETC设备进行记录信息,将流水上传到省结算中心向银行发起扣减;

Q:实时扣减卡资金,如果是借记卡,卡余额不足是否会扣减失败?

A:刚刚说的记账卡是脱机扣减,储值卡是实时扣减,但也有一些记账卡是吊销的,会遇到这类问题,所以引入黑名单机制,比如在高速宣传处的,逃费会被计入黑名单这种操作,会下发到各个终端;

Q:黑名单收集哪些信息?

A:一车一卡一标签;

Q:ETC前面理解下来是脱机工作的,那么ETC扣费是怎么和云账户打通的?

A:刚才我分享的脱机工作是指高速这边之前的方案,这个方案已经运行了十几年了。而我们车场环境,就不能如此操作,特别是被微信和支付宝逐渐养成的良好的用户习惯。用户肯定受不了,扣了费用,他没有收到账单,当然OBU设备会显示余额,但银行赠送的,或者营业厅发行的Obu设备不够智能,不能语音播报;

Q:车场环境下使用ETC,是绑定银行卡支付,还是通过云账户支付呢?

A:主要看发行的阶段,行业发展了几十年,不可能我们现在出了云账户,之前的就不能使用,所以都是兼容的;

Q:绑定的银行卡,结算是通过什么通道走的呢,交易最终要上送银联来完成清分结算的吧?

A:目前正在改造清分结算这块,具体我不负责这块,不是特别了解。

Q:ETC为何不自己搞钱包,而且要跟银行卡绑定

A:用户意愿不可QJ,随着移动支付浪潮,要不断优化方式方法;

Q:业主和用户指的是同一个人吗?

A:不是,高速业主是指高速路段投资人,停车场业主指的是车场主;

Q:先确认不是黑名单在脱机传交易流水,那黑名单如何校验,如果是黑名单车主,扣费流程是什么样的,是先支付欠款再扣减本次费用,还是入口拦截?

A:高速的话是入口拦截,停车场不拦,出口ETC扣款不成功,换其他方式,比如现金等;

Q:选择ETC主要是想利用高速ETC普及率比较高的红利,除去这一点,使用无感支付是否优于ETC?

A:技术不是问题,二是利益方的意愿问题;用户意愿也很重要,已经有ETC用户不用签约,直接第一扣费顺序;

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。