按照嘉宾的要求,本文不对外公开。如果你是意外看到这篇文章,请勿将链接发送给其他人。

主题分享

微信支付在欧洲与在国内的区别:

- 微信在欧洲没有相关牌照,不能自己做收单和清算业务。

- 商户以本国货币进行标价,消费者支付人民币,商户收到本国货币。中间涉及到换汇。

欧洲因为有SEPA(The Single Euro Payments Area),即单一欧元支付区的存在,所以大体上可以分为SEPA的国家(大部分欧盟国家),和非SEPA的国家(英国,瑞士,捷克,挪威等)。我们下面说的其实是SEPA的微信支付方案。

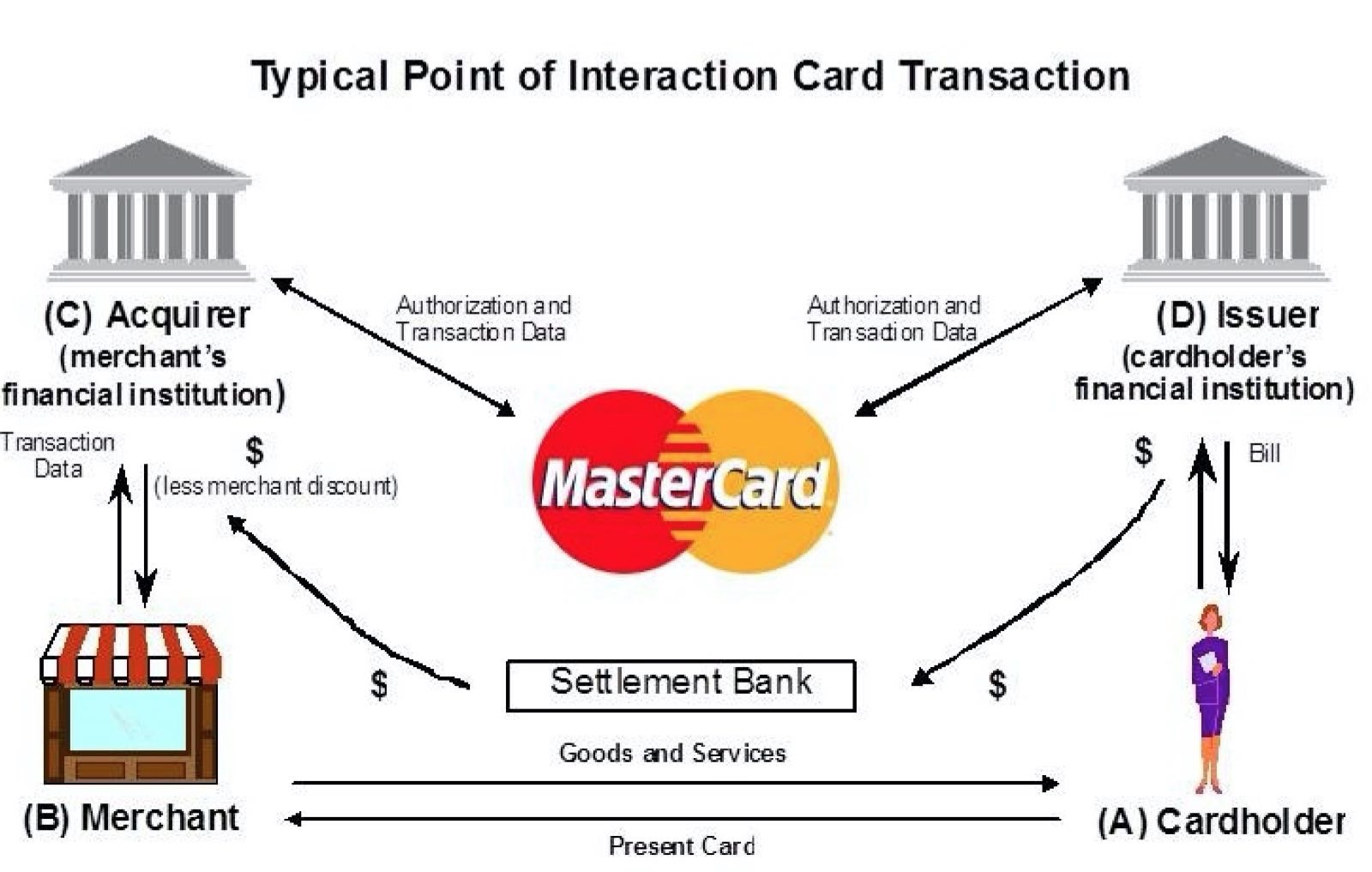

我借用传统的借记卡支付的图进行说明。其模式上和微信支付类似。

图中是一种经典的4-corners模型。在收单业务中的参与方,大体是:

- A.cardholder:你我这样的消费者

- B.merchant:商户

- C.acquirer:收单行

- D.issuer:发卡行 除了这四个主要成员以外,还会有mastercard这种switch company,以及必要情况下需要在打款的时候有一些中间的银行或者是金融机构参与

SEPA的微信支付的业务中,issuer就是Tenpay,也就是财付通。财付通拥有国内的互联网支付牌照,在为消费者提供账号和发起支付方面都是财付通实施的,消费者的账号就是国内的账号。

财付通在欧洲需要找一个金融机构为其进行收单,财付通的原话是:

Institution shall act as an acquiring institution of Weixin Payment Cross-border Service, shall expand Merchants and coordinating the acquiring hardware and software systems, and shall provide funds settlement to Merchant based on the actual monetary amount of transactions.

简而言之就是金融机构需要有acquiring资质,而且要扩展商户,提供软件和硬件支持,以及根据支付的实际金额进行清算。

所以其实,真正在欧元区进行收单的且作为acquirer参与其中的,是这家金融机构。 从资质上来讲,这家机构应具备acquiring牌照,欧元区的牌照划分和国内的略有不同,如果有欧元区的Electonic Money institutions牌照,甚至,如果有欧元区的banking license,就可以符合所有业务的合规要求。

微信支付拥有自己的欧元服务商账号,即使用欧元币种进行标价和清算的账号,欧洲金融机构需要技术上与微信服务器做技术对接,所以微信支付在这个过程中起到了图中switch company的作用。

在国内的微信支付中,财付通同时作为发卡行和收单行,可以直接将钱打到商户的账上。一个商户在注册的时候需要开户并且提交资料通过审核。 在SEPA的微信支付,商户仍然需要在微信上面开户,然而这个开户的性质和国内不一样,微信无法做商户审核。

所以要求金融机构要有KYC(know your customer) 即账户审核,以及AML(Anti-Money Laundering)即反洗钱的能力和资质。每个商户接入的时候,需要金融机构先对其进行KYC,通过以后调用微信接口在微信上面开户。

打款环节中,因为国内有外汇管制,所以微信需要通过合作银行,作为图中的Settlement Bank,将消费者支付上来的人民币兑换成欧元,并且通过合作银行把所有商户的钱统一打到金融机构的账户中。然后再由金融机构把欧元清算到每一个商户注册的账户里。金融机构需要处理各种转账过程中的细节以及差错。在欧洲一般通过EPC(European Payments Council)制定的一体系来实现本国以及跨国的转账(Credit Transfer)和代扣(Direct Debit),从而完成清算。

微信和金融机构需要签署相关的合同,并且通过欧洲央行审批。微信会授权该金融机构使用微信支付的商标。微信支付就在欧元区合法的开展了。

Q&A

1 Q:这个是微信提供的能力吧?有产品名称吗?

A:这个就是微信支付,并不是独立的产品。

2 Q:由金融机构把欧元清算到每一个商户注册的账户里,这个时间差一般多久?

A:这个情况比较复杂,不同级别的商户不一样。一般在微信打款当天完成。

3 Q:由微信还是清算行承担反洗钱义务?如果出现洗钱风险,双方责任如何划分?

A:微信不承担清算,以及清算过程的反洗钱,清算和反洗钱由欧洲金融机构来做。这个是有欧洲金融机构承担责任。

4 Q:麻烦问下,汇率波动的收益或损失是由结算行承担是么?其实就是微信支付等同于一个发卡行加卡组织的联合体了是吧?

A:汇率方面是微信承担,所有换汇的行为都是在境内进行。财付通是发卡行,然而可能和卡组织不完全一样。只是通过微信系统进行交易。

5 Q:微信实际在境内做了购付汇然后外汇汇给境外金融机构,再由境外金融机构结算吗

A:对,境外机构不处理任何和人民币相关的部分。

6 Q:外管局的一些政策咋办?

A:外管局有不少限制,每一次微信汇外汇过去都要经过外管局审批。

Q:不是吧?每笔都审批???你们bd忙的过来吗

A:每一天微信给金融机构打款需要审批。是一次汇款审批一次。

A1:集中购付汇。所有外汇出境,都是由支付机构系统向合作银行(境内)进行还原登记和国际收支申报。由境内合作行再向外管局进行还原登记和国际收支申报。

A:嗯,无论是多少比支付的外汇,甚至是几天的加到一起,都是一笔汇过去。

7 Q:购汇并外付没什么额度限制么?

A:在单笔支付金额上面有限制。

8 Q:国际收支申报如何操作?

A1:按照7号文的规定,所有动作必须都经由系统完成.不可以有人工干预,以免扰乱银行已有的传统柜台业务。这也是三方机构价值所在-互联网化,纯线上系统。国际收支申报就是一些字段,在发起交易之前由支付机构收集完全,向境内合作行发起。

A:这个是财富通在做,境外金融机构只是收到钱而已。目前可能还是人工进行的。

A1:不要公开这样说哦,外管局要求纯线上化,这是铁规定。你们即使有,也不要拿出来说。

A:嗯,能线上化就太好了,周末和节假日也能打款了。

A1:周末和节假日不能打款。因为境内银行就不服务。

A2:我觉得至少匹配的信息还是存在水分的。

A1:这就是支付机构的反洗钱义务了,支付机构对c端用户(大陆公民)负责反洗钱义务,境外清算行负责商户的。

A2:之前微信支付宝挨罚估计也是这类业务信息披露的不真实导致的,但是至少利润能覆盖罚款就好,政府不也提倡让咱们的支付工具国际化吗。总之只要不是触碰反洗钱政策的,就无所谓咯,反正境外商户受当地金融机构管辖。真实,及时,完整。这是外汇还原的要求。

9 Q:人行去年新出的文是不是对于支付宝微信开展境外收单服务业务创新会有一定干预?

A2:国内的情况不太了解…希望专家指教。

10 Q:财付通既作为发卡行又作为收单行,作为收单行我理解。作为发卡行有些疑惑,他的哪些业务是实现发卡行的功能呢?

A:为消费者提供账户,并且发起支付。

A1:并且受理并确认是否合法账户,财付通、支付宝两者央行虽不承认,但已经成为事实上的发卡行。Visa、Master有很多合作的发卡机构(不一定是银行,只要是这些卡组织认证过的),都可以发行Visa、Master标志的卡片。这些也算是发卡行。凡是这些发卡行发行的卡片,在鉴权的时候,都要到其发卡行去做验证。

A2:卡的本质是账户,虚户在能对外付款的那一天就已经跟卡是一个属性了。想想银联那么费劲才做成的事情,只是基于物理介质的技术标准。而支付机构这种以自身备付金账户为基础的账户产品对它完全是降维打击,发卡、转接、收单全包了。

A3:账户系统在巨大规模的电商平台上,实质上就具备了发卡行的发卡、受理、结算功能。电商平台本质上就是一套以SKU运作中心的记账系统,订单账-出货账-资金账三账合一,个人用户id就显而易见成了账户管理主干。现在移动支付把电商扩充为“新零售”和o2o,所以移动支付就具有了发卡行角色。

A4:微信和支付宝应该还没有到能发行实体卡的地步吧。只是其账户性质类似发卡行的功能,对吧?

A2:对,没必要实体卡了,实体卡反而会增加互通成本;早是因为技术手段必须要有一个卡片来识别账户。不能发行实体卡是因为监管不让和运作不必。银联毁就毁在太守规矩,完全没有想过去占发卡行和收单机构的市场,老老实实做自己的转接清算。支付机构做虚户怼发卡的高维度手段就是直连+备付金,所以现在这俩都被监管盯上了,场景都在商户手上。

A1:所以用二维码搞定实体卡了。

A4:您刚说微信支付宝发卡、转接、收单全包了?转接他们不能做吧?转接不是网联和银联嘛?

A2:转接早就做了,现在是不让做了。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。