资产配置之理财规划书

今天本来想分享下资产配置,但是这个概念太大了,国内现在来看落地很难,所以给大家分享下更前置的理财规划。

理财规划书的东西大家平常接触的可能不太多,大部分是以付费的形式来完成的。

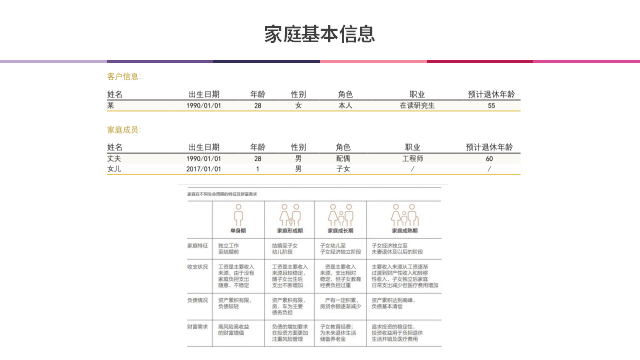

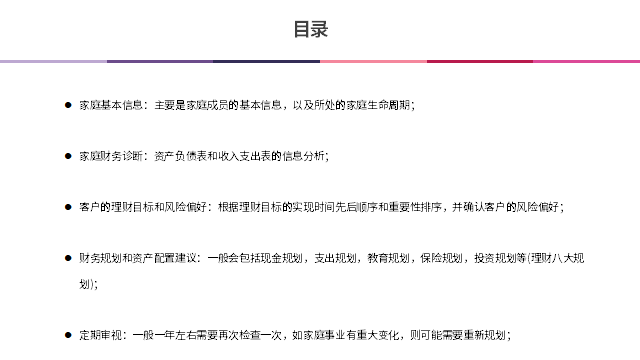

一份比较完整的规划书,一般会包括以上几部分的内容,信息的收集一般是通过客户主动填写信息,以及线上线下沟通来完成。

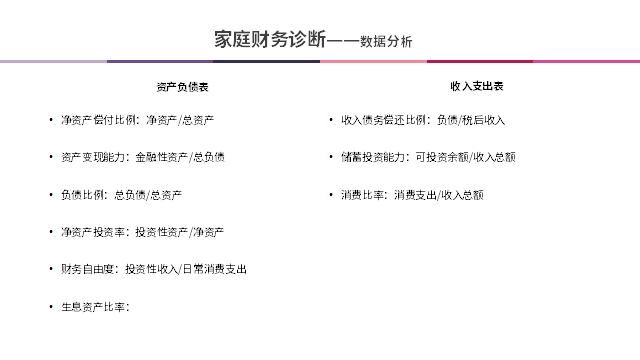

资产负债表和收入支出表可能有些同学接触过,通过两张表大家可能对自己的现状有个比较明确的了解。

资产负债表和收入支出表可能有些同学接触过,通过两张表大家可能对自己的现状有个比较明确的了解。

通过对资产负债和收入支出的分析,以及结合用户的理财目标,可以得出一些比较具体的规划建议

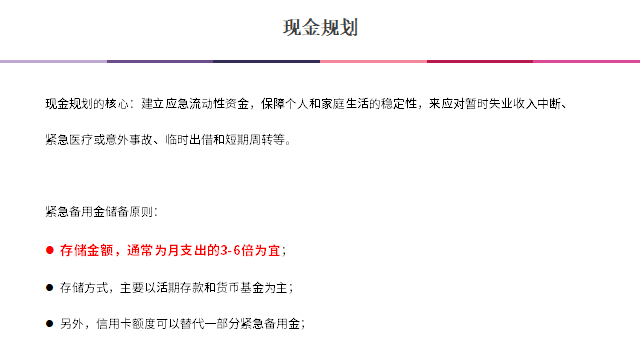

大家放在余额宝或者银行卡里的活期,以及现金,原则上是自己月支出的3-6倍就可以满足一般的应急需求了。

大家放在余额宝或者银行卡里的活期,以及现金,原则上是自己月支出的3-6倍就可以满足一般的应急需求了。

保险规划这一块就不多讲了,大家平时同事朋友什么的可能有做保险的,原则上建议优先配置消费性的保险。现在大部分互联网保险做的也只是线上的卖产品。

保险规划这一块就不多讲了,大家平时同事朋友什么的可能有做保险的,原则上建议优先配置消费性的保险。现在大部分互联网保险做的也只是线上的卖产品。

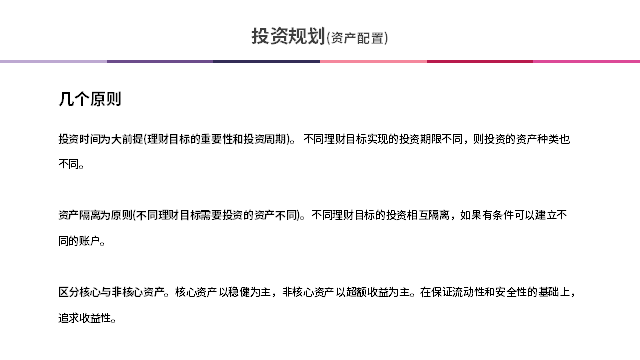

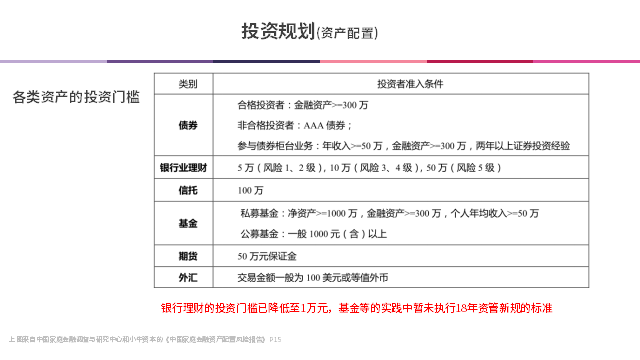

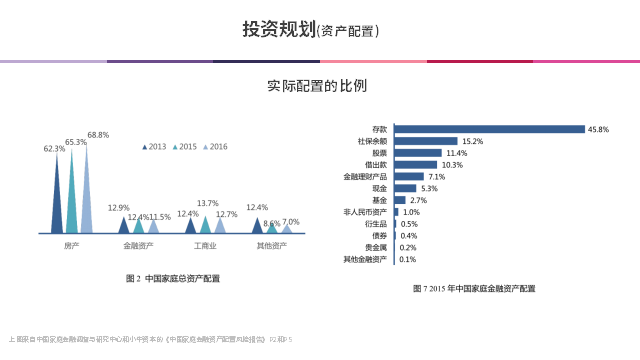

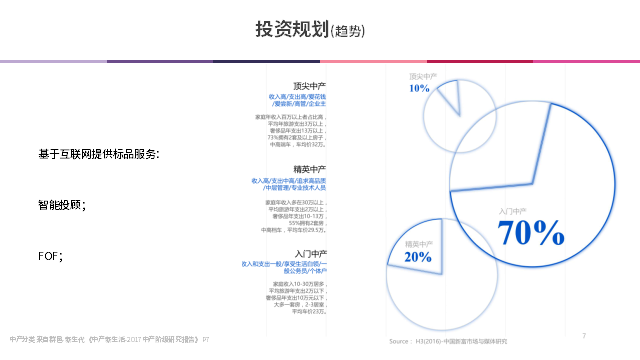

投资规划这一块国内落地很难,很多家也在尝试做,比如智能投顾,FOF一类的。

投资规划这一块国内落地很难,很多家也在尝试做,比如智能投顾,FOF一类的。

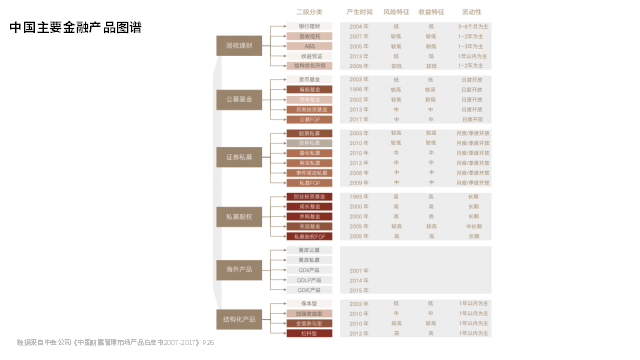

国内本身的金融市场不完善,大家平时能够投资的渠道也比较单一,18年p2p连环暴雷,还有私募基金,监管政策也在密集落地。像蚂蚁财富,腾讯腾安这样的流量巨头都在切入基金销售领域,有兴趣的同学可以小额尝试一下,其他的还有绿巨人推的买方投顾模式等等。

这些是我个人的理解,不一定正确,谨慎听取观点。

Q&A

Q:对理财目标属于稳健型的家庭有什么建议吗?

A:投资这一块的话,给不了太好的建议,目前国内自媒体这个观点乱飞。理财规划这个东西,是需要对各种资产有深入的了解,目前国内给人规划的,很多并不具备这一点。投研这一块,其实还是需要依靠机构去做这个事情的,国内的机构都是以卖产品为主。

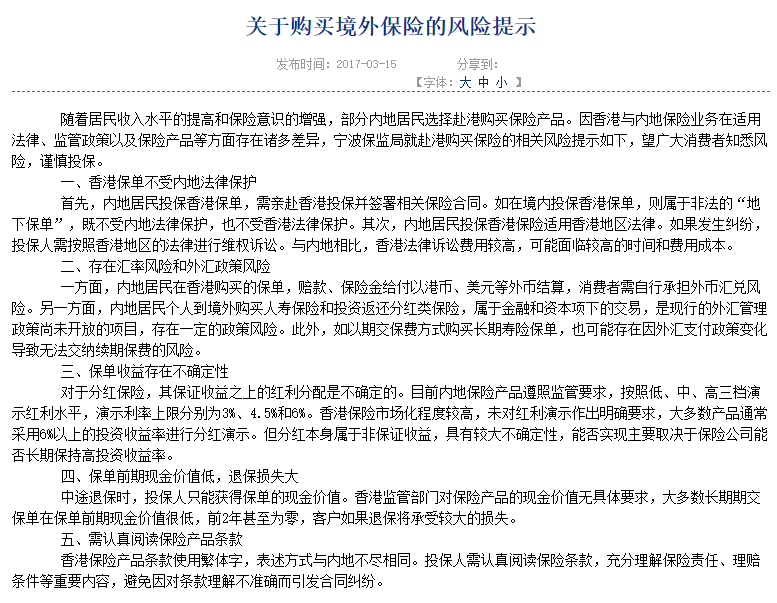

Q:配置香港那边的保险怎么样?有什么风险我有同学就是卖香港保险的,给我推荐了几次。香港的保险确实简单明了,容易理解,套路也少。我都心动了几次。

A:看个人需求,目前香港保险是不允许公开宣传的,投保也需要你个人去香港。香港保险试用的是海洋法系,跟国内保险区别会比较大。比较适合可支配收入较高的人,比如年收入50w这种的,银保监会禁止宣传一方面是理赔方面的问题,如果年收入在20w-30w的,可能需要精挑细选一下。当然,里面也有利益因素,毕竟平安这种公司需要浮存金。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。