今天给大家带来的是4月27刚刚实施的资管新规内容的解读和分享。资金管理,指专业的投资人,帮个人或企业管理资产,达到获取更高的回报目的,并收取一定的管理费用。 相信平常各位都买过理财产品,在购买理财产品的时候,其实您已经在和资管接触或打交道。

本次我将主要从三个方面来讲资管新规,分别是:

- 管什么;

- 怎么管;

- 对金融行业的影响。

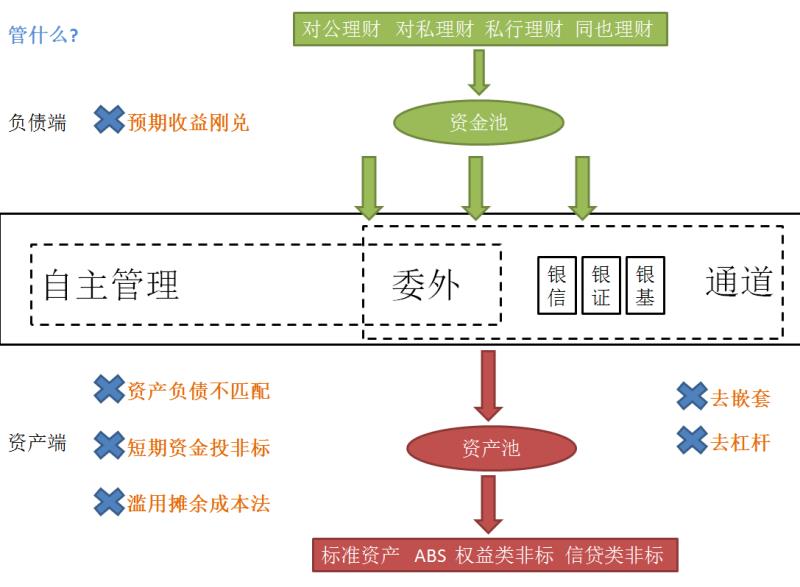

一、管什么

“管什么”大概可以分为以下几大点:

注:图中是目前银行资管行业的图谱

- 去刚兑 :银行不得发预期收益率的产品,即不得向客户承诺收益率。

- 这个是在负债端做的,早期银行都是通过资金池来管理负债端。而资管新规通过打破刚兑,同时也要打破资金池的管理模式,趋向采用净值化管理。

- 去嵌套:意思是监管加大对通道业务的管控,防止层层嵌套。

- 新规前,银证、银基、银信,嵌套的产品层次非常多,很难知道底层资产是什么,无法对系统性风险进行控制。所以新规对这方面进行了严格规定,必须可穿透、嵌套层次减少。

- 去错配:即资产和负债期限不匹配的情况,不能出现。

- 新规前,银行都是通过资金池来对资产进行配置,根本不会考虑期限是否匹配的问题,造成很多资管产品,预期收益无法达标,导致银行自己掏钱添坑。

- 去杠杆:杠杆的意思就是给我一个支点,我可以翘起地球的意思。

- 新规前,杠杆有两种形式, 这两种杠杆都是目前中国金融最大的风险点。

a. 优先劣后形式,产品分为AB份额,A预期收益,来增加B收益。

b. 资管质押加杠杆,通过质押融资加大杠杆。

- 新规前,杠杆有两种形式, 这两种杠杆都是目前中国金融最大的风险点。

所以本次资金新规明确规定,禁止优先劣后;就此管什么算讲完了。

二、怎么管

大家可以看这幅图,基本上以把本次资管新规管理措施。

- 净值化:就是不再承诺客户预期收益,也就是在银行购买理财产品,不会有银行人,和你说年华收益率5%等等,而是和股票一样,您投资有可能亏损本金;

- 独立化:这部分是禁止了资金池,也就是说银行需要成立独立的资管部门,来管理自己的资产,而不同以往,都是委托基金,证券,信托管理。

- 就一层 :防止嵌套层次过多,导致无法得知底层资产,无法准确预估风险,也就是新规后,银证,银基金,银信合作将要被大大缩水。

- 同比例 :即资产和负债要1:1;不能资产:负债 > 1;

OK,怎么管就此也讲完。

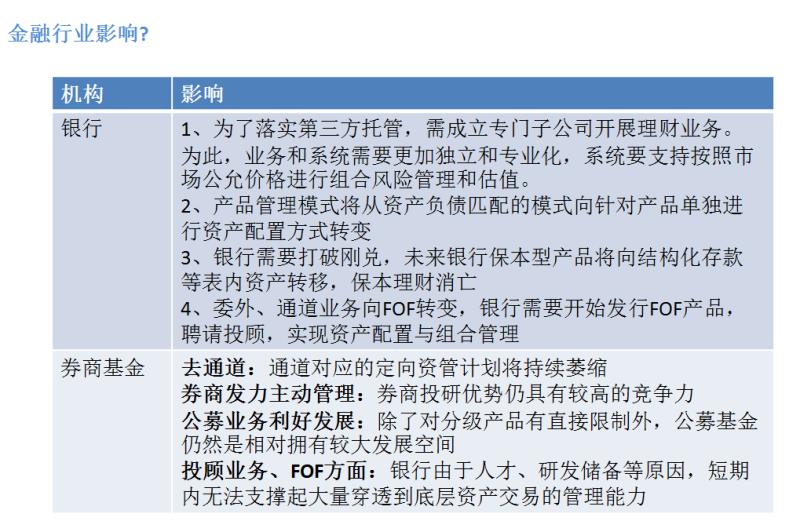

三、新规对金融行业影响

大家可以看下这幅图:

新规对金融行业的影响主要是对是银行、证券、基金,三类机构。

-

银行:

1.为了落实第三方托管,需成立专门子公司开展理财业务。为此,业务和系统需要更加独立和专业化,系统要支持按照市场公允价格进行组合风险管理和估值。

2.产品管理模式将从资产负债匹配的模式向针对产品单独进行资产配置方式转变。

3.银行需要打破刚兑,未来银行保本型产品将向结构化存款等表内资产转移,保本理财消亡;

4.委外、通道业务向FOF转变,银行需要开始发行FOF产品,聘请投顾,实现资产配置与组合管理。 -

对券商和基金:

- 去通道:通道对应的定向资管计划将持续萎缩;

- 券商发力主动管理:券商投研优势仍具有较高的竞争力;

- 公募业务利好发展:除了对分级产品有直接限制外,公募基金仍然是相对拥有较大发展空间;

- 投顾业务、FOF方面:银行由于人才、研发储备等原因,短期内无法支撑起大量穿透到底层资产交易的管理能力;

OK,本次分享完毕,大家想不想说两句?

Q&A

Q:新规后,对以前的资管通道公司有什么影响?

A:通道业务基本在2020年,都要被逼了。因为嵌套层次太多,现在我们合作的银行,通道业务都在缩水,开始走自营管理的路线。

Q:现在是不是去杠杆,已经放松了,到底放松到什么程度呢?

A:放松只是估值方式上,比如部分产品还可以用摊余成本法估值,还有就是放松让私募好过点,否则私募以后基本上走向死亡尽头,放松国家也是怕出现系统性风险,就和房价一样,要慢慢来,不过以后大家买理财产品,预期收益应该渐渐消失了。杠杆目前我见过大的做到十多层嵌套的,无形放大了整个资管行业的规模。这个风险不亚于房价,所以新规很有必要。就和支付宝、微信支付一样,要管起来,否则没法控风险。

Q:其中的“通道”是指?

A:通道:通俗的讲,就比如银行不能买高风险的产品,但是银行通过证券公司、基金公司、信托来购买,这个时候证券公司、基金公司就是一个通道,他们从中间收取一点费用,不享受收益,这个就是通道。

补充

- 资管:专业的投资人,帮个人或企业管理资产,达到获取更高的回报目的,并收取一定的管理费用。

- 新规一出,券商是首当其冲响应开始整改的,券商资管,基金子公司都在证监会的指导下已经进行了一轮整改,直到前期新规细则出来,其实都是在券商资管那里实践过来的。

- 应该首先是银行,银行影响最大,很多银行开始成立独立的资管部门。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。