今天就给大家分享一下日本这边的一些关于支付的一些基础状况。 因为时间有限,还有个人接触的范围有限,没办法每一个方面都分享的很细。 不足的地方如果大家感兴趣可以以后继续交流。

一、常用支付方式

- 现金

- 国际卡:信用卡,借记卡,预付卡

- IC交通卡:Suica,Pasmo等

- 电子钱:乐天Edy,WAON,nanaco等

- 礼物卡:百货商店礼物卡,iTunes礼物卡,Google Play礼物卡等

- 虚拟账户:PayPal,LINE Pay等

- 扫码支付:乐天Pay,Origami Pay,支付宝,微信

- 便利店支付:Family Mart,7/11,Lawson等

- 虚拟货币:Bitcoin等

1.1 现金

在日本,毋庸置疑现金绝对还是使用频率最高的一种支付方式。

之前和好多日本人探讨为什么日本人对现金一直是情有独钟,无现金化难推进的原因在哪。这里就多说几句。 问题的根源要从几个不同视角来分析:

- 社会背景

a. 盗窃特别少,即使是钱包丢了也能找到

b. 纸币使用的特别干净漂亮,基本无假币,人们对现金的信赖度特别高

c. 店铺的POS机的处理速度特别快,很多都是自动找钱

d. ATM的普及率比较高,现金很容易入手 - 店铺

a. 导入费用高

b. 手续费过高

c. 没有放置POS机的地方

d. 结算周期过长 - 消费者

a. 非现金支付不支持的商户仍然存在

b. 对非现金支付的各种不安 - 支付服务事业者

a. 成本负担

b. 世界少有的一个商户可以和多个收单机构同时签约

1.2 国际卡支付

今天,主要谈一下国际卡支付种的信用卡这一块,国际卡指的是带有Visa,MasterCard,UnionPay,AMEX,Diners Club,Discover,JCB标志的信用卡,借记卡,预付卡。

注:图片中的卡组织的Dinner Club拼写错误,是Diners Club

这里要说一下,在日本,非银行机构也是可以经营信用卡业务的。例如,Rakuten Card就一个独立的非银行机构的信用卡公司。在日本有60多家信用卡公司。我以前整理过一个Excel表格,供大家参考。

二、收单机构

收单机构很多时候都是和发卡机构是一个信用卡公司。在日本收单机构是按照信用卡品牌来划分的,大部分收单机构都可以做Visa和MasterCard的收单。

但是,日本境内的JCB收单都是由JCB自己来做的。能够使用JCB的店铺,基本都使用AMEX,Diners Club,Discover;银联的话,我不是很确定,但是,好像在JCB的店铺也是可以直接使用的。

日本还有一个比较有特色的地方就是一个加盟店可以同时和多个收单机构同时签约。然后,按照用户的卡BIN来决定发给那个收单机构;这样可以降低收单那边的费用,特别常见。但是,会有一个代表收单机构,作为签约外卡BIN的处理收单机构。

虽然,收单机构是多个,但是,店铺不需要在柜台摆放每一家的POS机。只需要摆一台他们叫CCT(共同利用端末)的就可以。

三、服务提供商

有些类似于我们的第三方支付的存在。这里的服务提供商包括支付网关提供商,支付网络提供商等。

在日本,线上的支付网关提供商有很多,比较出名的有GMO Payment Gateway,Veritrans,现在CyberSource和Stripe在日本也有分公司。

最近认识了几个中国哥们儿,正在这边专业做聚合支付。虽然不知道做的怎么样现在,但是,可以感觉到国内的支付模式在被这边学习模仿中。

支付网络提供商基本被两家垄断,一家是NTTDATA的CAFIS,一家是JCN的CARDNET。

这两家公司的作用在银联有些相似了,但是只是提供支付网络。

基本日本所有信用卡公司都链接到了这连个网络上,他们很有话语权,通信的协议都是他们定的。

只用JCN是日本本地信用卡公司JCB的完全子公司。这个JCB在日本可以算是一霸了,很难搞;最近因为业务关系在和这个公司弄一些东西,基本推不动,特别传统的日本企业。

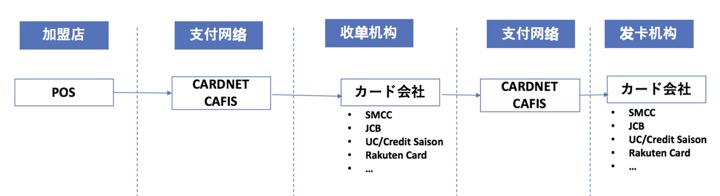

四、处理流程

这里就不把所有情况的处理流程都一一介绍里,就说一下典型的处理流程。

这个就是一个简单的线下收单处理流程。实际很多情况,也有直连的,还有记过好几个中间商的。

五、相关法规

再说一点就是在日本,二清是可以的。甚至可以做三清,四清。暂时还没有明文规定说不可以。据我所知。

主要是因为日本是一个很重视信誉的国家。不能说完全没有信用问题。但是,很少。我不是崇洋内外,就事说事。我很爱国。

关于信用卡支付就说这么多,有疑问的可以一会提问。群里的大神们估计或多或少的都听说过日本支付现在总体发展很慢。和国内已经不是一个起跑线了。这个确实是这样从无现金化的推进程度上说。

最近,因为2020年奥运会的原因,日本政府正在试图努力推进无现金化。包括扫码支付在内,在日本都有类似的服务,但是,因为国情和市场的不同,普及程度和使用频度都很不好。如果群里有有想法有能力的大神,可以考虑来日本试试。现在没准是一个好的时机。

Q&A

Q1:日本有没有什么比较厉害的营销模式,和支付结合或者单独的?

A1:你这个问题,我还真得想想,日本有的国内没有的。现在国内的模式太多了,很少能有几个国家比我们国家在支付营销模式上更有造诣了;日本比较特殊的营销模型估计积分支付算是了吧

Q2:您做的生物识别主要是识别什么呢?

A1:现在是指纹,不过很快面部也会支持。

A2: 和苹果那个扫脸支付一个效果?

A1:功能上有一定相似,但是我们是一个终端,其实,无论是指纹还是人脸都是一个认证的手段。我们主要是帮助店铺改善用户体验。

Q3:日本的Nfc为啥比扫码要普及的高呢,nfc在国内几乎凉凉了

A1:日本的交通卡就是NFC支付的一种,Nfc对于硬件的要求高,标准也很难统一;人手一卡,标准日本很早就统一了,Felica;包括苹果在内都是用Felica的在日本;NFC是一个比较广的定义,如果单单是说Apple Pay,Google Pay这种NFC支付的话;不过应该还是NFC多一些,日本扫码基本没有人用。

A2:看来还是国内的支付基础设施之前没有日本好 所以他们nfc推广没那么障碍

A3:nfc好像是有各种标准,各地用的不同,felica好像八达通也在用

A1:其实日本的NFC使用频率很高,但是使用场景很单一,就是电车系统和周边商店;NFC我们做设备的时候,主要就是三个标准,一个是Type-A,Type-B,Felica;Visa和MasterCard的contactless支付都是Type-A/B;日本的交通卡是全国都可以使用的,所以,普及率基本是100%

A4:这个就牛逼了,国情不一样啊

A1:是啊,其实这个NFC的交通卡,基础打得特别好,但是,日本这个公司就是不大面积推广;这就是日本公司的一个不好的地方吧,过于保守

Q4:日本乐天市场和日本亚马逊哪个市场占有率高呀?

A1:总体来说应该是亚马逊。

Q5:1.如果一个国内银联卡在用JCB的店里刷卡,支付信息是怎么流动的呢?2.中间会有JCB的网络和银联网络的交互么,或者通过swift?跨境这边完全空白,求解

A1:问题1.这个我没有真正求证过,之前看过资料是应该是走的CAFIS。 商户->收单->CAFIS->银联->发卡。

问题2. 和银联的交互肯定有。SWIFT主要是国际国际汇款的应该。日本商户和国内银联发卡的清算时怎么做的,细节没有接触过,但是,应该是JCB和银联一起做的我的理解

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。