专题讨论

1、相关概念及用法

客户备付金

是指支付机构为办理客户委托的支付业务 而实际收到的预收待付货币资金,这个是属于客户的资金,因客户的支付结算行为而产生的资金在途

备付金银行

是指与支付机构签订协议、提供客户备付金存管服务的境内银行业金融机构,其中包括了备付金存管银行和备付金合作银行

备付金存管银行

是可以为支付机构办理客户备付金的跨行收付业务,并负责对客户备付金信息进行归集、核对与监督的备付金银行,备付金存管银行仅可选择1家,可办理“跨行收付业务

备付金合作银行

备付金合作银行,是可以为支付机构办理客户备付金的收取和本银行支取业务的备付金银行;备付金合作银行可以设立多家,至于合作银行的数量和后面要讲到的风险准备金计提机制有关,支付机构每月在存管银行存放的备付金日均余额合计数,不得低于上月所有备付金银行账户余额 合计数的50%

备付金专用存款账户

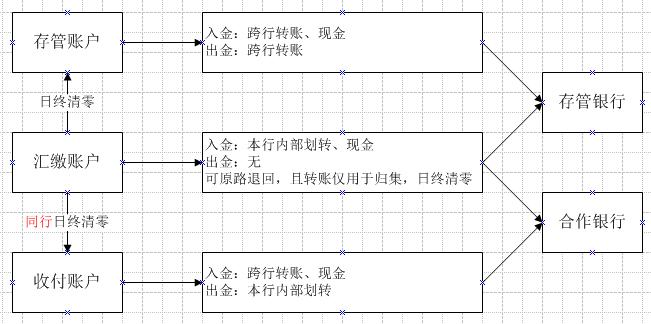

备付金专用存款账户指支付机构在备付金银行开立的专户用于存放客户备付金的活期存款账户,其中包括备付金存管账户、备付金收付账户和备付金汇缴账户,重点看一下这三类账户

备付金存管账户

是支付机构在备付金存管银行开立的,可以以现金形式、以银行转账方式办理客户备付金收取和支取业务的专用存款账户。

存管账户功能齐全,具备本行和跨行收付款、调整备付金账户头寸、结转手续费和计提风险准备金等功能,支付机构在同一个省(自治区、直辖市、计划单列市),只能开立一个备付金存管账户,在备付金存管账户下,各公司可根据业务需要开立二级分户,该二级分户为实体账户,便于区分不同业务的出入金;亦可根据业务需要在主备付金存管账户下开通虚拟账户,虚拟账户一般是实时归集到备付金存管账户;

备付金收付账户

是支付机构在备付金合作银行开立的,收款可以以现金形式或以银行转账方式、出款仅以本银行资金内部划转方式办理客户备付金支取业务的专用存款账户;支付机构在同一备付金合作银行或其授 权的分支机构只能开立一个备付金收付账户;

备付金汇缴账户

备付金汇缴账户是支付机构在备付金银行(存管银行或合作银行)开立的,收款可以以现金形式接收或以本银行资金内部划转方式接收客户备付金,还可原路退回原资金转出账户,不能开通一般付款功能;日终清零,将备付金汇缴账户内的资金全额划转至支付机构的备付金存管账户或本行备付金收付账户,关于各类账户,我从网上看到一个表格以及手工画了个图,有助于大家理解.

另外,支付机构应当在备付金存管银行开立一个自有资金账户,用于手续费收入、利息结算等,还有上面提到的风险准备金,支付机构应当按季计提风险准备金,用于弥补客户备付金的损失以及中国人民银行规定的其他用途 ,存放在备付金存管银行或其授权分支机构开立的风险准备金专用存款账户,按照所有备付金银行账户利息总额的一定比例计提。支付机构开立备付金收付账户的合作银行少于4家(含)时,计提比例为10%。

2、关于备付金的央行政策

2017年四月,央行出政策,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,首次交存比例为20%;,纳入人行清结算中心在备付金存管行下开的专用户,归人行集中管理;

在17年年底央行又出新政,2018年1月仍执行现行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月才将集中交存比例调整到50%左右;在执行新的集中交存比例以后,要保证在日终备付金存管银行的存管户里存放的备付金,不得低于当日所有未集中交存的客户备付金总额的50%,可以理解为,在备付金专用户里上交备付金总额的50%;剩余未交存的50%,即大于等于总额的25%要放在备付金存管户里,如果再加上放入风险准备金里的10%,那实际剩余可操作资金范围变小,利息收入也随之变少;人行这些政策的出台,用于规避备付金风险,加强管理。

Q&A

Q1:在备付金存管账户下,各公司可根据业务需要开立二级分户,该二级分户为实体账户,便于区分不同业务的出入金;亦可根据业务需要在主备付金存管账户下开通虚拟账户,虚拟账户一般是实时归集到备付金存管账户; 这一条在实际操作中第三方支付公司是这么操作的吗?

A1:是的,大部分都是这样开的。

Q2:现在成立网联,对备付金这块有哪些影响呢?

A2:我个人认为网联跟银联一样只是个转接机构,对备付金应该没有影响,真正对备付金有影响的还是央行出台的集中存管备付金政策,当然网联的成立也是加速了央行对备付金资金的集中监管,杜绝支付机构绕过转接机构,直联银行。

Q3:允许非绑定账户入金的二三类户是指?

A3:本通知印发之日前,银行非面对面为个人开立的Ⅲ类户,个人已通过绑定账户向该Ⅲ类户转入资金的,经本人同意后,银行可为该Ⅲ类户开通非绑定账户入金功能,账户限额按本通知管理,就是已经通过绑定账户转过一次才可以。

Q4:可以详细讲解一下备付金报表的勾稽关系吗,这个报表指的是支付公司向人行、存管行、合作行按日月上送的备付金报表?

A4:这些报表我只接触过备付金上报人行这一块的,是由我们系统直接上报人行的,理论上肯定是每日的资金流与信息流要保证一致,出入金都要有相对应的交易流水,至于存管行和合作行的备付金报表这块我没太了解,也请群里有小伙伴知道之间如何勾稽的可以分享学习一下。

Q5:前面提到的“实际剩余可操作资金范围变小”,所以合作银行的备付金收付账户的资金是可操作的对吧?

A5: 除去集中缴存资金和风险准备金,以及每日留存在存管账户的资金以外的应该就是在合作行可操作的资金了,不过这部分应该会越来越少。

Q7:预付卡业务合作银行的资金是不是也要结转到存管银行,另外预付卡怎么开票?

A6:合作银行中汇缴户是明确规定,日终清零,将备付金汇缴账户内的资金全额划转至支付机构的备付金存管账户或本行备付金收付账户,开票的话就按之前出的预付卡开票政策执行就可以了,售卡开具增值税普通发票,不开具增值税专用发票。

Q7:贵公司快捷支付的资金流是怎么样的?比如用招商银行卡支付,首先你们公司和招商银行要合作,假设在招商银行开汇缴账户,招商银行是实时划转到备付金汇缴账户,日终再划转到备付金收付账户,t+1备付金存管银行在通过大额系统发起跨行代收招商银行的收付账户名吗?

A7:我们的快捷是在签的快捷通道银行开了收付户,比如民生,T日走了民生的快捷,T+1日民生把清算资金给我们开在民生的收付户里同时也会给对账文件,我们清算查到民生户里有钱,对账成功后会将民生的钱资金调拨到备付金存管户,然后通过存款户清给商户,不过目前来说具体要看渠道,及是否收于汇缴户。收付户不需要日终清零。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。