一、主题分享:基础会计

今天分享主题是“基础会计”。基础会计这部分,比较简单,是一些基础性的东西,讲这个的原因是因为会计中有很多术语,只有对这些理解清楚了,才能更好的做好会计系统,我的出发点是跟大家一起学习,做到明白所以然,群里面也有很多会计专家,疏露处还请指正。

1.1 基本概念

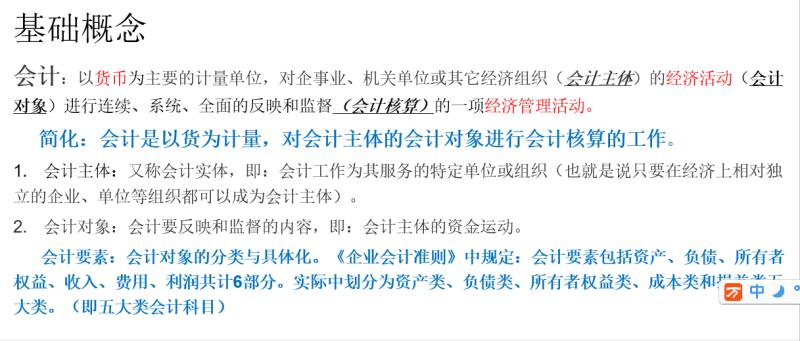

会计:以货币为主要的计量单位,对企事业、机关单位或其它经济组织(会计主体)的经济活动(会计对象)进行连续、系统、全面的反映和监督(会计核算)的一项经济管理活动。说白了,会计是一门管理学。

简化一下:会计是以货币为计量,对会计主体的会计对象进行会计核算的工作。

会计主体又称会计实体,即:会计工作为其服务的特定单位或组织(也就是说只要在经济上相对独立的企业、单位等组织都可以成为会计主体)。会计系统核算谁,谁就是会计主体,这个主体不一定非要是法人。一般情况下,一个会计系统核算一个企业。

会计对象:会计要反映和监督的内容,即:会计主体的资金运动。经济活动,主要就是指资金的运动嘛~

会计要素:会计对象的分类与具体化。我们也知道,将复杂问题简单化的科学方法就是分类,分而治之,在会计学中同样适用。一个企业的活动太多了,所以分类处理。这种分类不是随便分的,是有标准的。

我把前面的总结一下:

1.2 会计要素

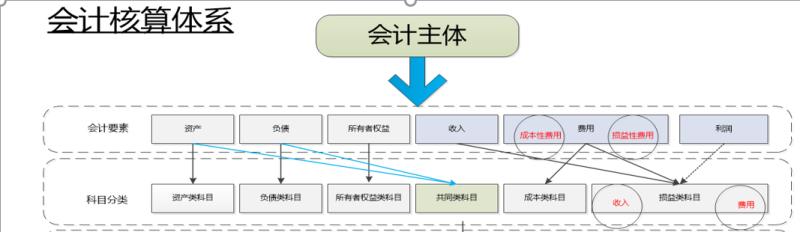

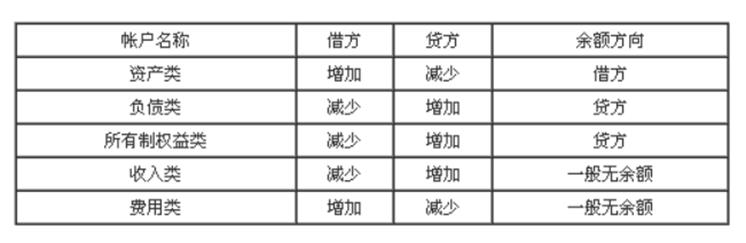

《企业会计准则》中规定:会计要素包括资产、负债、所有者权益、收入、费用、利润共计6部分。实际中划分为资产类、负债类、所有者权益类、成本类和损益类五大类(即五大类会计科目)。我用个图表示出来如下所示:

会计要素是会计对象的一级分类,可以这么说,整个会计系统,都是围绕会计要素来展开的。

接下来说一下这几类会计要素

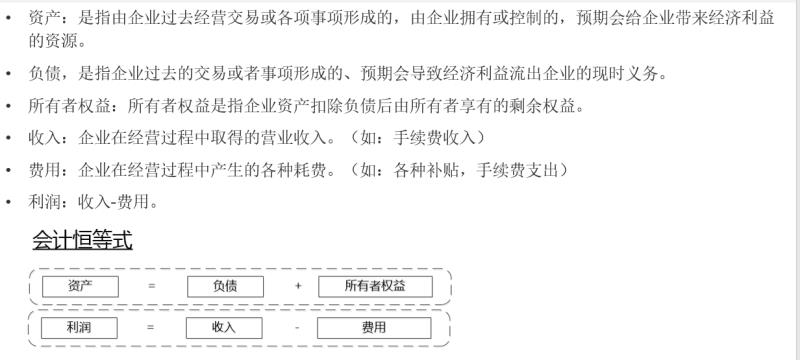

- 资产:资产是指由企业过去经营交易或各项事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。这里有三点:1)已经发生的 2)归企业所有 3)未来能给企业带来收益,所以,从另一个角度上说,会计,可以看到一种事后系统。

- 负债:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。说的明确一点,就是现在归你,但你将来得还。就是欠别人的,欠别的人即使不还,它也是负债。

- 所有者权益:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

- 收入:企业在经营过程中取得的营业收入。(如:手续费收入)

- 费用:企业在经营过程中产生的各种耗费。(如:各种补贴,手续费支出)。

- 利润:收入-费用。

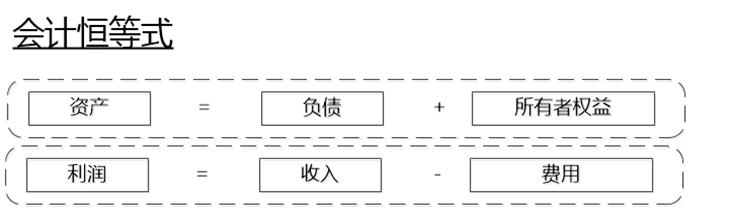

这几个会计要素的关系如下图所示,大家都很熟悉了。

顺便说一下,我们常讨论的会计系统,是针对企业的主业来进行核算的,并不是企业的全部,比如个人工资不会在里面,这种会计系统常称为运营会计,企业的财务会计系统一般都由ERP系统来做。

在运营会计系统内,所有者权益一般不会考虑进来,同时会多一种叫资产负债共同类的会计要素,这种会计要素同时具有资产负债的属性,比如待清算款。这种情况下,会计恒等式就变成了 资产=负债+共同类。我把第二段的总结一下图所示:

1.3 会计方法

接下来说一下会计方法,包括会计假设和会计确认。

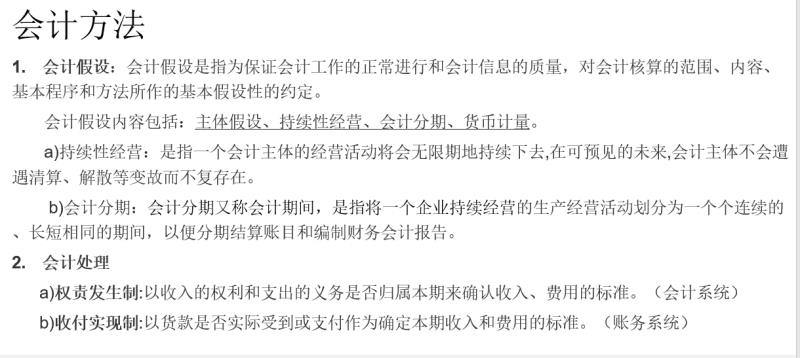

1. 会计假设

会计假设,会计假设是一种会计约定。

会计假设:会计假设是指为保证会计工作的正常进行和会计信息的质量,对会计核算的范围、内容、基本程序和方法所作的基本假设性的约定。具体内容如下:

会计假设内容包括:

- 主体假设:约定了为谁而工作。

- 持续性经营假设:假设公司明天不会黄。

- 会计分期:因为前面有了持续性经营假设了,那么业务经营就是不间断的,但时间上我们却是实实在在的量化的,比如天、月、年。分期假设就是将企业的持续性经营人为的划分分时间段。

- 货币计量假设:假设会计都是可以按贷币去量化的。

最后顺便说一下,会计系统的日切,本身就是一种会计分期假设的体现。

2. 会计确认

会计确认是指会计对经济活动事件的确认。

权责发生制:以收入的权利和支出的义务是否归属本期来确认收入、费用的标准。(会计系统)

收付实现制:以货款是否实际收到或支付作为确定本期收入和费用的标准。(账务系统)

一般的会计系统都是权责发生制,而账务系统的分户账的实时记账,其实就是收付实现制。很明显的一点:会计系统中有应收、应付,但账务系统中没有。第三小节总结一下:

以上这些理论和概念,是我们深度理解会计系统的基础。接下来,我们看一下会计核算体系。

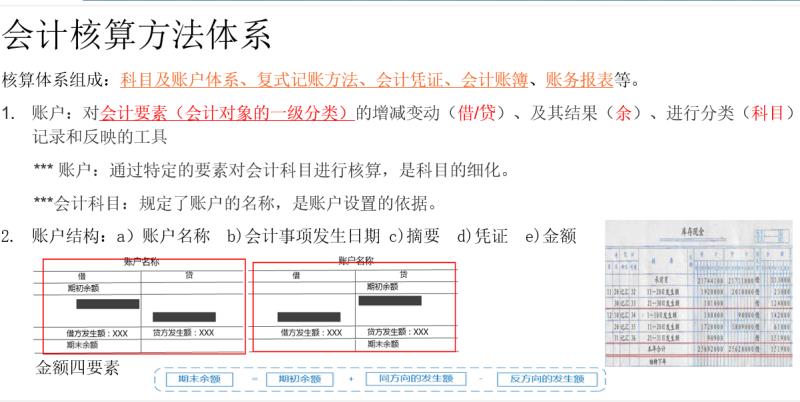

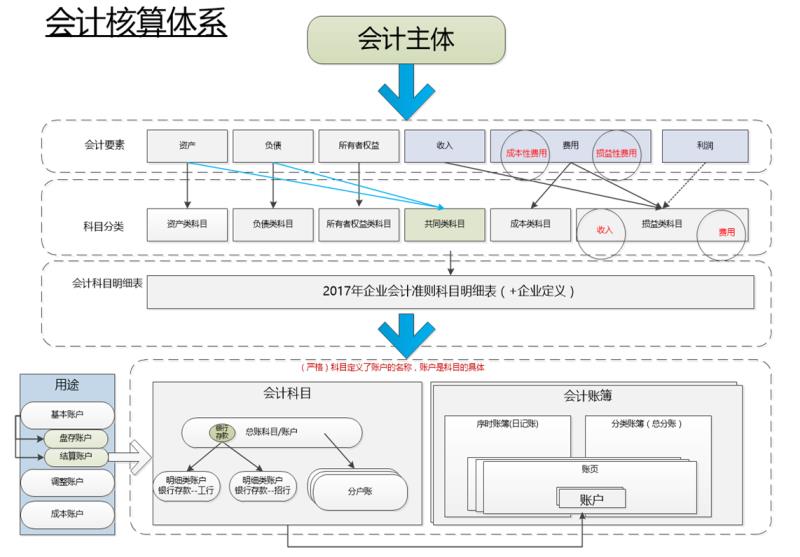

1.4 会计核算体系

会计核算体系由以下几个关键部分组成:科目及账户体系、复式记账方法、会计凭证、会计账簿、账务报表等。

1.4.1 会计科目

前面说过了,会对会计主体的经济活动进行监督,按会计要素进行分类核算,这些分类,其实就是会计科目。

会计科目:是对会计要素的细化与具体。

层次化结构或树型结构,是细化与具体化的最好工具。所以会计科目体系也是层次化的。

- 总分类科目:这块国家在《企业会计准则》中对总分类科目进行了规定。总分类科目,是整个社会的经济活动的分类标准,也可以看成一种统计口径,用来做横向比较。

- 明细类科目:总分类科目所包含的内容的详细会计科目。(除总账科目外,其子科目都叫明细类科目。)

1.4.2 账户及科目与账户间的关系

接下来说一下账户及科目与账户间的关系。

1. 账户

- 账户:对会计要素(会计对象的一级分类)的增减变动(借/贷)、及其结果(余)、进行分类(科目)记录和反映的工具。会计系统依赖会计科目来分类,又依赖账户来落地追踪,所以会计科目与账户之间必然是不可分开的。

- *** 账户:通过特定的要素对会计科目进行核算,是科目的细化。

- ***会计科目:规定了账户的名称,是账户设置的依据。

所以,账户又分为了总分类账户(总账)、明细类账户(明细账)

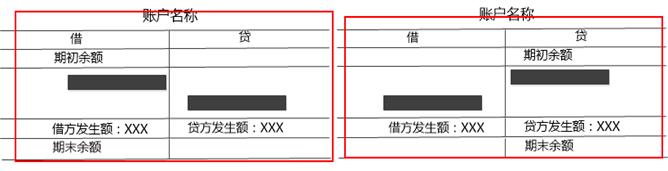

2. 账户结构

账户结构:一个账户由以下几部分构成 a)账户名称 b)会计事项发生日期 c)摘要 d)凭证 e)金额

看个例子

对于金额,又分为四要素: 期初余额 、本期借方 、本期贷方 、期末余额,它们的关系:

金额计算如下图所示:

第四小节总结一下:

会计科目及账户体系,在会计系统设计中是个难点,如果没有实力的话,就依据国家财政部颁发的《企业会计准则》来定一级科目及总账,明细类可以自己定义。还有一个难点,就是经济业务确认,到底属于哪个会计要素,比如:免收手续费。

1.5 复式记账

接下来我们看核算体系的第二部分:复式记账,首先,先看下借贷记账法。

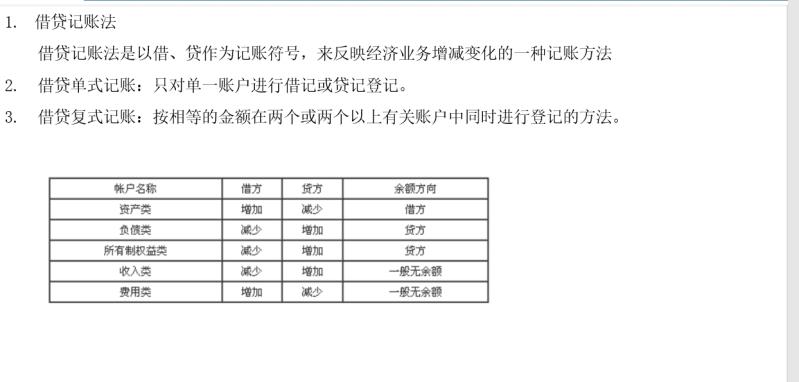

借贷记账法是以借、贷作为记账符号,来反映经济业务增减变化的一种记账方法。其实就是以借/贷开头的一种符号记账法,如果你高兴,可以用 收/支,也没有问题。

- 借贷单式记账:只对单一账户进行借记或贷记登记。

- 借贷复式记账:按相等的金额在两个或两个以上有关账户中同时进行登记的方法。

即我们说的单边记账、多边记账。在多边记账下,有一个原则要遵守:有借必有贷,借贷必相等。也就是说,有以借记符号记账的,必须要有贷记符号的,且所有借记之和等于所有贷记之和。因为从会计角度来说,经济活动只是资金流动,遵循能量守恒定律。对于各类会计要素的借、贷符号的使用规则,如下表所示:

在复式记账法下,借助会计分录,不易出错。会计分录是指预先确定每笔经济业务所涉及的账户名称,以及计入账户的方向和金额的一种记录,会计分录是会计复式记账的依据。其实就是一件事,做了两次,会计分录可读性好,便于核查,所以必不可少。会计分录的借、贷符号的使用,参考上图。

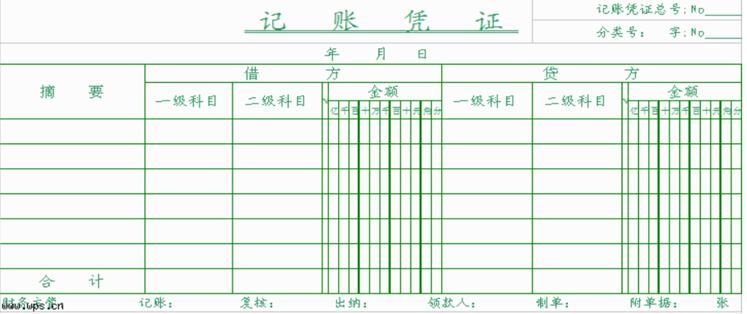

1.5.1 会计凭证

会计凭证记录经济业务,明确经济责任,作为记账根据的书面证明,包括:

- 原始凭证:如纸质单据、电子记录。

- 记账凭证:收款凭证、付款凭证、转账凭证。(或三合一的通用凭证)。

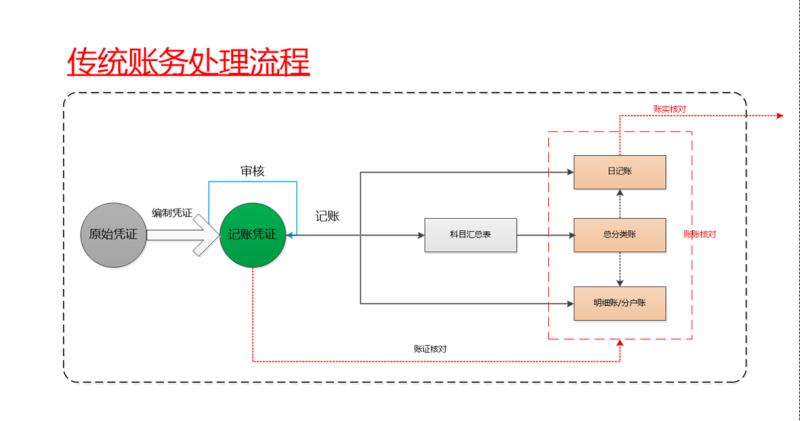

这就是常见的记账凭证,如下图所示:

凭证在整个会计系统中起着非常关键的作用,直接决定了信息的对错,所以,对凭证要进行审核后,方可进入到会计系统(入账,或者过账)。凭证的作用如下图所示:

1.5.2 会计账簿

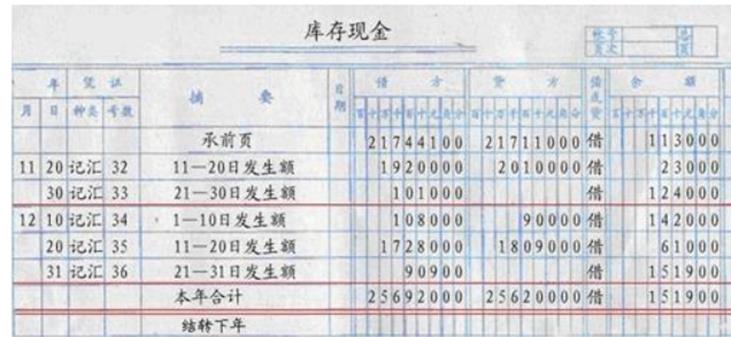

会计账簿:以会计凭证为依据,序时、连续、系统、全面的记录会计主体经济活动的簿籍(如:一套会计系统)。现实中的账簿如下图所示:

账页:用来记录账户的账簿页(如:账户流水表)。手工账一个账页只记录一个科目账。

账户是虚的,需要账页来承载。所以,记账本质上就是将会计凭证所反映的经济业务内容记录到账簿的账户中。而这种记账,是按前面说的复式记账法实施的。

账簿的分类:

1. 序时账簿:又叫日记账,按经济业务完成的先后顺序进行记录,如:银行日记账、现金日记账。

2. 分类账簿: 将经济业务按总账、明细账进行分类登记的账簿。

一般情况下,会将这两者结合起来用,比如,与银行侧的账实核对,就是利用银行日记账来做的。

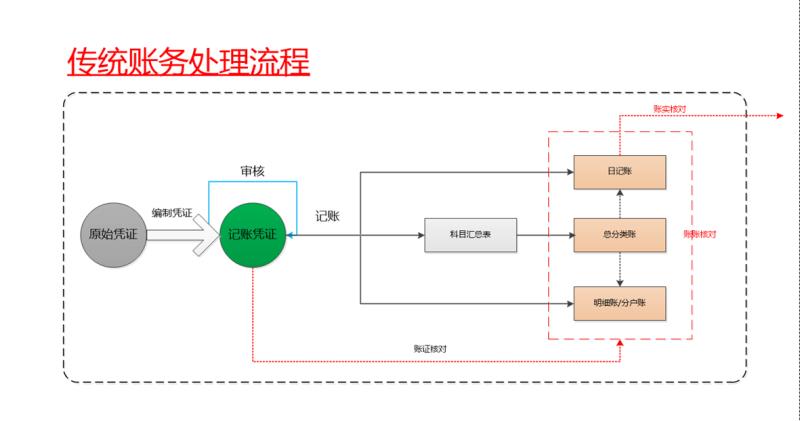

由于时间关系 ,再深的东西,下次有机会再分享,最后,我用一张大图来阐述下这些内容之间的关系,来结束我们今天的分享。

二、Q&A

Q1: 一般的会计系统都是权责发生制,而账务系统的分户账的实时记账,其实就是收付实现制。 很明显的一点:会计系统中有应收、应付,但账务系统中没有。 应收、应付类的在账务系统不记账?

A1:需要记账的, 其实是一个过渡科目,我举个例子吧,就比如债券,20号到期,会计就会有应收债券到期的钱;

A2:不是不记,而是记账的思想,钱没到,会计系统可以记,但账务系统不会计,是这个意思。应收,应付是科目,没有问题, 权责发生制,是指这种义务产生了,就要记账。会计系统可以欠账,这个欠,其实就是权责发生制。

A3:权责发生制与应收应付科目是两个维度,也正是有这个科目,才使得会计系统的权责发生制得以实现

A4:时间上也不能有差错,当天收到的钱比如当天记账,必须当天记账,这个一般审计上有要求。

A5:应收应付是账务系统对于银行来款的一种计量,也是过渡性科目,账务系统在后续对账用的到的,和之前说的总账和分户账的概念是类似的,一般我们都会先对平总账,然后再去核对分户账,而应收应付相对就是一个来款和付款的总账。

Q2:一直没搞明白记账凭证在会计系统中怎么体现的?

A1: 电子化的凭证,就是记录流水

Q3:如果账务系统不记应收,那第三方支付的充值业务怎么在账务系统反映呢?

A1:那就直接对明细了,就是充值的交易流水和银行流水核对,其实怎么说呢,银行来款还扣除了手续费,如果不用账务系统记账记清楚,中间成本,挂账,退货会记录不清楚,资金很乱。

Q4:那能不能 把机构间的应收应付的账 先在账务系统给补上去,再到会计落凭证和分录,在电子系统和传统的会计会有些不一样?比如说一笔交易,涉及到A B两个机构,A产生应付待清算,B产生应收待清算, 先在内部户系统 给这两个待清算账户记账,然后从记账流水映射会计分录?

A1:第三方充值业务,交易成功,视为钱已收到,账务系统不关心什么时候走资金流,只要成功,视为钱已收到,看成收付实现制是可以的。

A2:说实话,银行返回你成功了,就视为权责发生了,只是资金没有实际到账,就先记录应收了。

A3:收付实现制说的是账务系统的外部账户分户账

A4:我觉得外部账户分户账账务系统管不到,属于清算系统要处理的,账务就是账务,清结算就是清结算,大家不要混在一起去设计。

A5:实时更新余额,清结算处理的是余额清分,落账肯定是账务,清结算负责算账,账务负责落账。

A6:嗯,账户是反映每个个体的资金变化,清结算是处理所有账户的资金外部渠道往来,会计系统是反映这些交易行为具体的成本,金额,时间,分类,比如银联无卡充值,就是无卡渠道的成本,银联网银就是银联网银的渠道成本。历史成本原则,是指企业的各项财产在取得时应当按照实际成本计量。

A7:清结算处理的就是应收应付,如果应收应付直接过到实收实付,是可以看成实现制的。会计系统有一个原则:实质大于形式。

A8:企业在会计核算上对资产、负债、所有者权益等项目的计量,应当基于交易或事项的实际交易价格或成本,这主要是因为实际成本具有客观性,便于查核;同时实际成本数据的取得和确定也比较容易。这个是会计原则中的历史成本原则,实质大于形式,也叫做账实相符。

Q5:请问一下,会计系统有会计分录,账务系统有会计分录吗?

A1:账务产生账务流水 就是记账凭证,会计系统根据记账凭证产生分录

A2:账务系统一般分成两部分,账务登记簿和会计系统

Q6:问下哈,大家公司会计系统会涵盖公司所有会计科目么?还是只涵盖业务相关的?

A1:只涵盖业务相关,不可能涵盖公司所有。

A2:刚才群里有说这块 ,我们常讨论的会计系统,是针对企业的主业来进行核算的,并不是企业的全部,比如个人工资不会在里面,这种会计系统常称为运营会计,企业的财务会计系统一般都由ERP系统来做。

Q7:计提这个概念能举例说明一下吗?上次记得讲积分的时候也提到过,能否结合会计分录举例说明。

A1:计提是公司预算管理的一种体验,可以看作是预先留出一部分钱,用来做什么事情,也可以比如预计某个贷款业务收不回了,可以先计提损失。最后再确认损失,计提一般有工资,福利,培训费用的计提,也有银行坏账准备的计提。

Q8:计提费用借方,计提损失贷方吗?

A1:对的。

Q9:计提 在余额调节表里面怎么体现 ?

A1:计提不涉及余额调节表….

Q10:如果计提费用,贷方一般会对应什么科目?

A1:一般是自有资金,银行存款科目

Q11:那会计系统里的银行账户能做到账实相符么?很多与业务无关的银行出入账需要体现在会计系统里吗?

A1:这需要渠道和支付系统对账,对平了,财务记账即可

A2:账务系统和广义的会计系统不同,广义的会计系统发生的资金往来都要记录,账实相符,而账务系统反应的是支付账户的资金变动,范围更狭义。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。