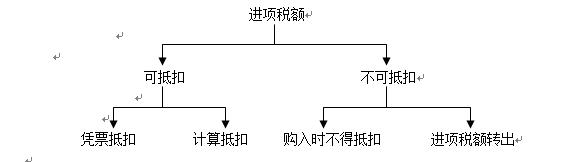

纳税人购进货物或者接受应税劳务所支付或者负担的增值税额为进项税额。

进项税额我们大致大致总结为4种情况。

一、可以从销项税额中抵扣的进项税额

分以下两种情况:

- 凭票抵扣税:一般情况下,购进方的进项税由销售方的销项税对应构成。故进项税额在正常情况下是在增值税专用发票及海关进口增值税专用缴款书上注明的进项税。

- 计算抵扣税:特殊情况下,没有取得增值税专用发票、海关完税凭证 自行计算进项税的两种情况:

1.1 购进农产品

除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。收购农产品的买价,包括纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按规定缴纳的烟叶税。

【重点举例】免税农产品指那些由农业生产者销售的自产农业产品,这里所说的免税是指在农业生产者销售自产农业产品的时候,农业生产者免缴增值税。在这种情况下,收购者不可能取得销售方的增值税专用发票。收购者按规定计算抵扣进项税时,按税务机关批准使用的专用收购凭证上注明的价款的13%计算抵扣进项税。

农产品中收购烟叶的进项税抵扣公式比较特殊:

烟叶收购金额=烟叶收购价款×(1+10%)

烟叶税应纳税额=烟叶收购金额×税率(20%)

准予抵扣进项税=(烟叶收购金额+烟叶税应纳税额)×扣除率(13% )=烟叶收购价款×1.1×1.2×13%=烟叶收购价款×17.16%

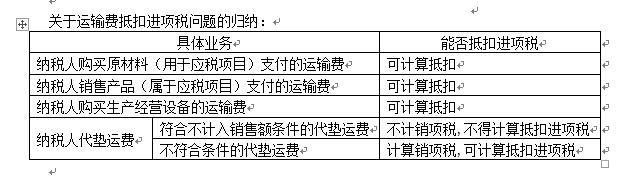

1.2 运输费用

购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

①计算基数——这里所称的准予抵扣的货物运费金额是指在运输单位开具的货票上注明的运费、建设基金,但不包括随同运费支付的装卸费、保险费等其他杂费。

②发票种类——准予计算进项税额扣除的货运发票种类。不包括增值税一般纳税人取得的国际货物运输代理业发票和国际货物运输发票。

【重要提示】 如果发票所列项目不能把运输费与其他杂费分开,则不可计算抵扣进项税。(2)自行计算抵扣进项税,是按规定的发票、凭证上的规定项目所列金额直接乘扣除率计算出来的,计算抵扣时的计算基础不必进行价税分离。

关于运输费抵扣进项税问题的归纳

二、不得作为进项税额从销项税额中抵扣的规则

纳税人购进货物或者应税劳务用于下列项目,进项税不得从销项税额中抵扣:

1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

所称个人消费包括纳税人的交际应酬消费。所称非增值税应税项目,是指提供非增值税应税劳务、转让无形资产、销售不动产和不动产在建工程。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

本规定不包括既用于增值税应税项目(不含免征增值税项目)也用于非增值税应税项目、免征增值税(以下简称免税)项目、集体福利或者个人消费的固定资产。

【重点】企业装修办公司的费用不得抵扣增值税,平时团队建设吃饭的钱不得抵扣增值税、员工福利高温采购不得用于抵扣进项税

2.非正常损失的购进货物及相关的应税劳务;

所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

3.非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

4.国务院财政、税务主管部门规定的纳税人自用消费品;

纳税人自用的应征消费税的摩托车、汽车、游艇,其进项税额不得从销项税额中抵扣。

5.上述四项规定的货物的运输费用和销售免税货物的运输费用。

6.一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计

另外,纳税人购进货物或应税劳务,取得的增值税扣税凭证不符合法律、行政法规或国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣

【举例】

买了一箱苹果计划生产苹果汁,苹果烂了,最终未能生产出苹果汁,该部分腐烂部分的进项税部分不得抵扣

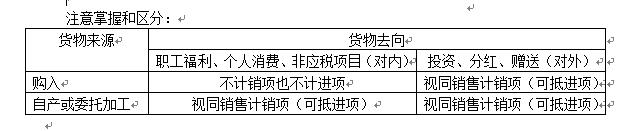

【相关链接】

对比货物来源区分两类情况:一类是属于视同销售计销项税,可相应抵扣其符合规定的进项税。另一类是属于不可抵扣进项税,但不计算销项税。

三、不得抵扣增值税的进项税的两类处理

第一类,购入时不予抵扣——直接计入购货的成本。

【案例】某企业(增值税一般纳税人)购入一批材料用于在建工程,增值税专用发票上注明价款100000元,增值税17000元,则该企业这批材料不得抵扣增值税进项税。该批货物采购成本为117000元。

第二类,已抵扣后改变用途、由于管理不善发生损失、出口不得免抵退税额——做进项税转出处理。

【特别归纳】进项税额转出有常见的三种转出方法,即直接计算转出法、还原计算转出法和比例计算转出法。

(1)直接计算进项税转出的方法——适用于材料的非正常损失

【案例】某企业(增值税一般纳税人)将数月前外购的一批生产用材料改变用途,用于职工福利,账面成本10000元,则需要做进项税转出=10000×17%=1700(元)。

(2)还原计算进项税转出的方法——适用于免税农产品、运费的非正常损失

【案例】某企业(增值税一般纳税人)将一批以往购入的材料毁损,账面成本12465元(含运费465元),其不能抵扣的进项税为=(12465-465)×17%+465÷(1-7%)×7%=2040+35=2075(元)。

由于运输费465元是按7%扣除率计算过进项税后的余额,所以要还原成计算进项税的基数来计算进项税转出。

【重点关注】运费部分也需要进行还原抵扣,不能遗漏计算

(3)比例计算进项税转出的方法——适用于半成品、产成品的非正常损失

【案例】某服装厂(增值税一般纳税人)外购比例60%,某月因管理不善毁损一批账面成本20000元的成衣,其需要转出进项税=20000×60%×17%=2024(元)。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。