06:07:33 龚晓冬

2,3类户,

09:01:48 费伟伟

对于民营银行主要都是开二三类户做业务

09:02:20 超千

好。谢谢

09:10:18 Will Yang

09:53:32 相思风雨中

@Will-嘉联支付-研发-深圳 这些执法太搞笑了,赌球的相当比例的都是在微信转账,微信支付也得抓些人才行

09:53:49 相思风雨中

按照他们的逻辑

09:55:21 Will Yang

09:55:39 Will Yang

要及时处理客诉才行啊

09:56:47 钟

[皱眉]

10:03:10 聚合支付_程昱

10:03:20 聚合支付_程昱

??

15:51:38 刘杰

非绑定卡是不是不能转资金到客户的二类户里面,但是可以转到客户的三类户里面,有这一说吗,谁知道

15:52:30 龚晓冬

是的

15:54:17 刘杰

现在产品想在线上接受非绑定卡资金,线上开不了一类,二类不让接收资金,只能琢磨三类户开户了

17:39:03 Lika℡

微信公众号是不是出问题了

17:40:38 Stephen

没有吧,刚还打开了几个看了

17:41:18 Lika℡

现在好了,刚才打开好几个都显示“系统错误”,而且公众号后台登录不上去

17:48:30 Lika℡

20:09:06 程琳Wa-杉德支付-产品-上海

今天请到一位朋友,@星辰-有赞-杭州 给大家做分享,主题是 “微信支付转清-威富通” 开始时间为【21:00】;欢迎欢迎[鼓掌][鼓掌][鼓掌]!(注: 1.嘉宾分享期间其他人不要发言打断嘉宾分享。2.分享完成后请大家积极补充和提问;3.烦请领取红包签到,谢谢!)

20:09:19 程琳Wa-杉德支付-产品-上海

20:09:24 龚晓冬

[强][强][强]

20:09:31 程琳Wa-杉德支付-产品-上海

欢迎欢迎[鼓掌][鼓掌][鼓掌]

20:09:35 王鹏

[鼓掌][鼓掌][鼓掌]

20:09:50 vniuv

欢迎欢迎[鼓掌][鼓掌][鼓掌]

20:10:02 wangbiao??

[鼓掌][鼓掌][鼓掌]

20:11:07 尹琎

[鼓掌][鼓掌][鼓掌]

20:11:16 Ark

[鼓掌][鼓掌][鼓掌]

20:11:22 谢亚楠

欢迎欢迎

20:11:28 Han

欢迎欢迎

20:11:32 thq

[鼓掌][鼓掌][鼓掌]

20:11:59 海哥

[强][强]

20:14:39 泽然

[鼓掌][鼓掌][鼓掌]

20:16:00 ^华^

鼓掌

20:23:39 姚刚

[强][强][抱拳][抱拳]

20:24:00 Universe.Z

欢迎欢迎[鼓掌][鼓掌][鼓掌]

20:24:10 风行天下-合众支付

欢迎欢迎[鼓掌][鼓掌][鼓掌]

20:24:45 温启明

[鼓掌][鼓掌][鼓掌][鼓掌]

20:27:09 费伟伟

欢迎欢迎[鼓掌][鼓掌][鼓掌]

20:27:58 FLD

[鼓掌][鼓掌]

20:30:40 mouse-xn-开发-深圳

[鼓掌][鼓掌][鼓掌]

20:30:58 李奔-快钱-产品-上海

[强][强][强]

20:36:12 session

欢迎??????

20:36:17 辉

[强][强][强]

20:38:31 孙军

[强][强][强]

20:39:10 淡风林

[强][强][强]

20:39:40 王晓东

[强][强][强]

20:39:56 Forever

欢迎

20:41:24 我家有个豆豆

[强][强][强]

20:42:02 仙貝

[强]

20:43:38 KentZhu

[强]

20:44:25 Mr.saga

欢迎欢迎

20:44:49 hui

[强]

20:54:22 leon

臣哥成了微信支付专家了[呲牙]

20:54:27 leon

[强]

20:58:05 聚合支付_程昱

签到

20:58:49 彭睿

[强][强][强]

20:59:54 什么

踩点签到

20:59:58 什么

[强][强][强]

21:03:53 build

[强]

21:04:33 刘贞平

期待[强][强][强]

21:05:50 有赞-支付产品架构-大海

[糗大了] 到点了,分享下自己的理解。群里老板们,轻拍

21:06:13 有赞-支付产品架构-大海

主题:微信支付转清模式-威富通

21:06:19 有赞-支付产品架构-大海

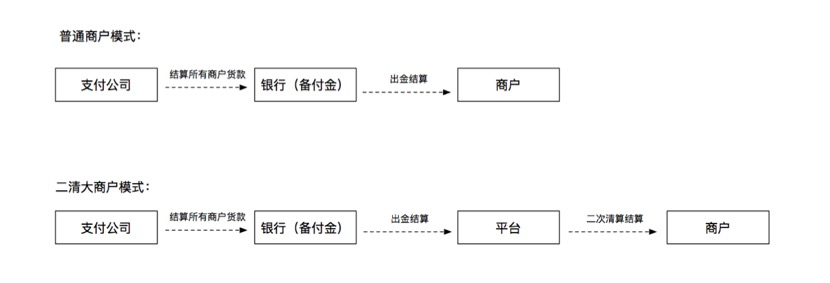

背景: B2B2C及SaaS类平台型公司,在帮商户做变现收款时,常使用以平台自己名义申请的第三方支付商户号,通过大商户模式帮助其下商家进行收款。平台再自己清算结算给其下商家。 存在风险:平台私自设置资金池,私自挪用商家沉淀资金开展其他业务。甚至可能侵吞商家未结算货款,私自跑路。商户交易真实性难以追溯,存在灰色业务甚至洗钱的风险。

21:06:32 有赞-支付产品架构-大海

痛点: B2B2C及SaaS类为代表的这些电商企业的资金流运营方式多是通过与微信、支付宝等支付机构合作,但支付机构仅承担通道职能,并未对平台本身账户进行托管,从而形成“大商户+二清”模式,可能存在金融风险。同时此类电商公司不具备支付牌照,不具备给商户做清算结算的资质,不受到央行许可监管。期间还可能存在电商平台包装、隐匿虚假商户、变造交易信息、用户信息泄露等问题。

21:07:02 有赞-支付产品架构-大海

具体如下图所示:

21:07:03 有赞-支付产品架构-大海

21:07:22 有赞-支付产品架构-大海

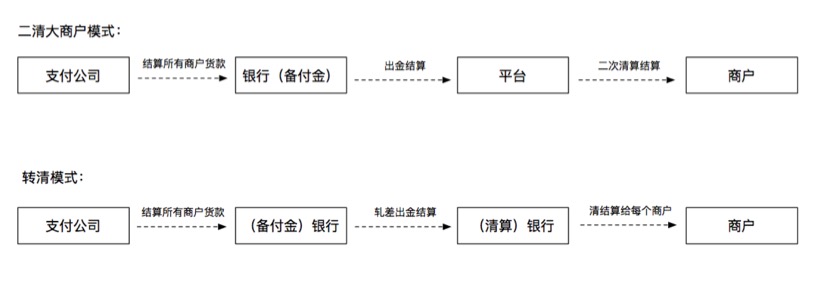

怎么解决二清,突破限制? 二清解释:支付公司或银行先将商户货款结算给平台(某个人或某家公司),再由平台结算给商户。 不合规的点:平台无请结算资质,不能触碰资金,不能给商户做结算。 突破思路考虑:是否可以引入,一位具备清算资质的机构来触碰资金做清结算。中国具备合法清算资质的只有银联和网联,银行因为做资金结算本身也具备清结算的资质。

21:07:41 有赞-支付产品架构-大海

21:07:42 有赞-支付产品架构-大海

那么如何转清? 基于以上考虑,可以找银行来接管资金并对各个商家做清算结算的操作,避免平台二清。 如下图所示:

21:07:51 有赞-支付产品架构-大海

而银行要做转清的业务的话,因为银行本身的技术架构和业务能力是有限的,无法跟上电商平台高并发类交易及快需求迭代的节奏。银行不愿意投入资源去建设满足电商类平台的技术架构。因此,需要一个技术服务商帮银行做技术转接,服务电商类平台。至此,威富通就是这样一个技术服务商。

21:08:00 有赞-支付产品架构-大海

威富通怎么玩转?

21:08:21 有赞-支付产品架构-大海

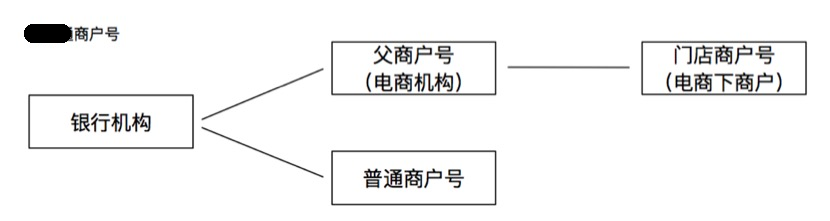

首先,先了解微信商户账号体系的结构,如下:

21:08:22 有赞-支付产品架构-大海

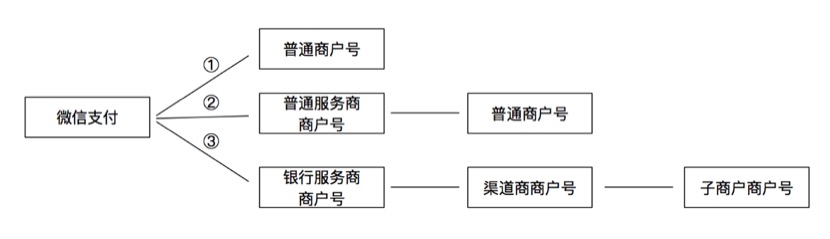

威富通的商户账号体系,如下:

21:08:23 有赞-支付产品架构-大海

21:08:24 有赞-支付产品架构-大海

21:08:31 有赞-支付产品架构-大海

因为,威富通包装了微信支付的整个进件、支付及处理了渠道商和子商户之间的关系,转化为威富通自己体系内的威富通商户账号体系。因此,需要结合两套账号体系一起来理解。

21:08:39 喵喵家的文通

威富通是做电商平台合规方案的技术提供商?

21:09:02 有赞-支付产品架构-大海

21:09:03 有赞-支付产品架构-大海

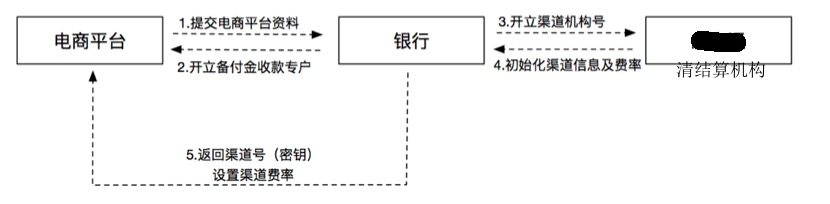

- 电商平台生成威富通渠道号 a. 向银行提交相关资料,银行的同事进行银行账号的开户 b. 银行完成开户后,建立开户主体的渠道号 c. 渠道模式交易接口:渠道编号+商户号+渠道密钥签名发起交易

21:09:24 有赞-支付产品架构-大海

此处备付金非第三方支付机构备付金。意为电商平台自有资金账户、手续费分润账户等。

21:11:13 有赞-支付产品架构-大海

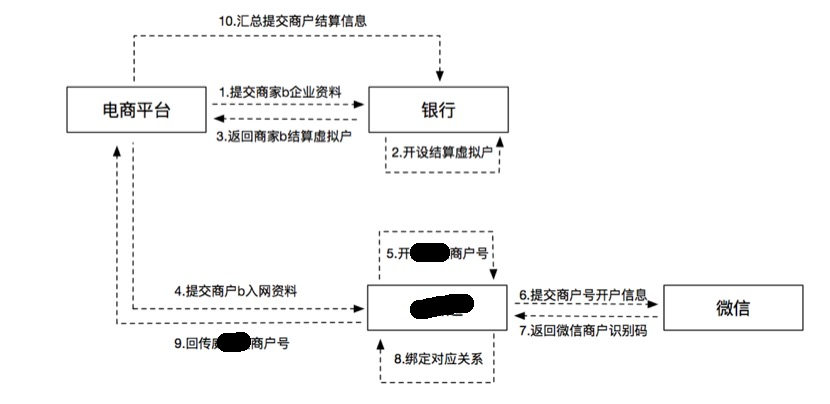

- 生成威富通普通商户号/门店商户号(微信子商户号) a. 生成商户号的所需的资料除了企业相关证件之外,还包括商户号结算所对应的银行账号信息 b. 生成微信商户识别码:提供要在微信端开子账户号的信息(包括需要绑定公众号的appid,支付域名,商户简称等) c. 渠道授权:由银行的工作人员发起,电商平台来完成授权

21:11:14 有赞-支付产品架构-大海

21:11:38 有赞-支付产品架构-大海

- 生成门店商户号结算账户 a. 接口自主进件帮商户开设结算虚拟户,是指电商平台通过银行的B2B接口向银行进行的进件,生成每个商户自己的结算附属账户(下挂在电商平台主账户下) b.门店商户号直接通过调用威富通接口,上传商户信息并开通

21:11:39 有赞-支付产品架构-大海

21:12:43 有赞-支付产品架构-大海

基于以上的两套账户模式的融合。威富通作为银行技术服务商,为银行下的渠道商户完成支付。 银行完成清结算。

21:12:59 有赞-支付产品架构-大海

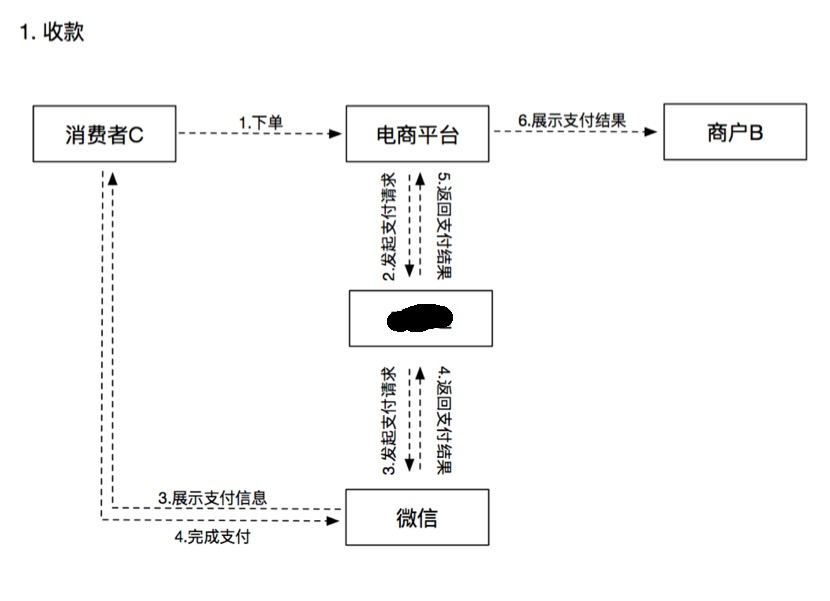

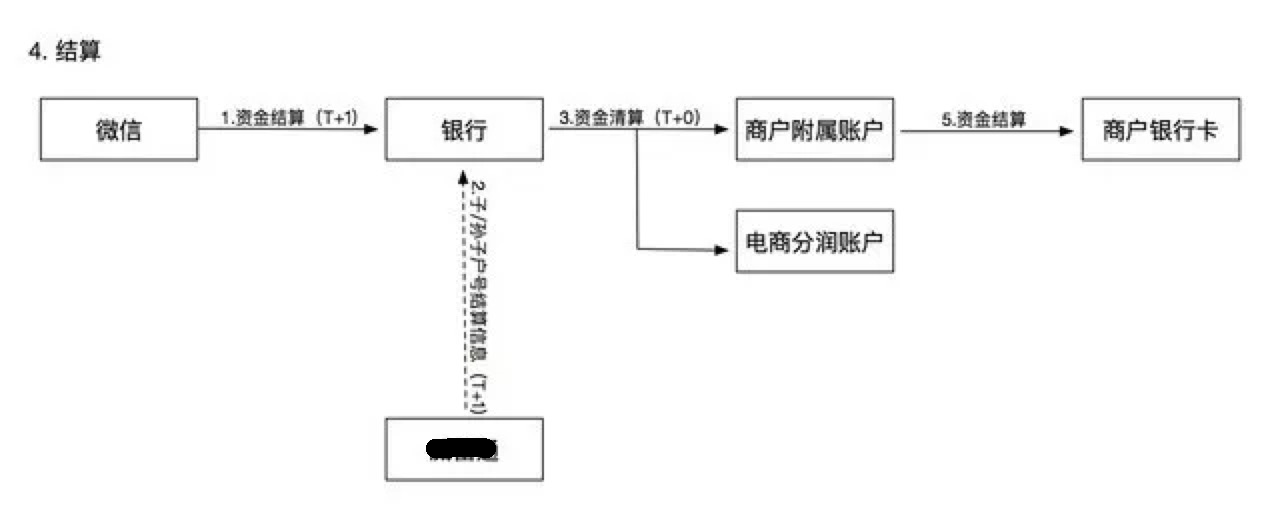

那么,里面的信息流和资金流 ?

21:13:11 龚晓冬

嗯,这个模式其实还是存在一些问题

21:13:12 有赞-支付产品架构-大海

21:13:24 有赞-支付产品架构-大海

21:13:40 有赞-支付产品架构-大海

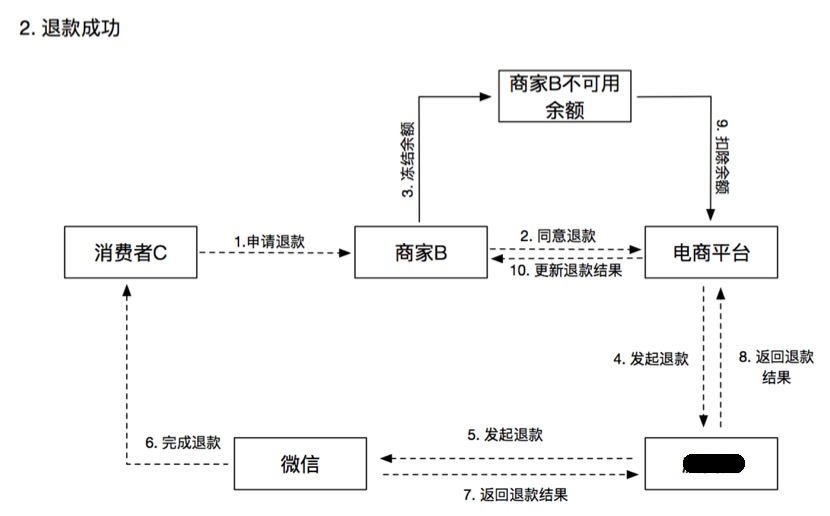

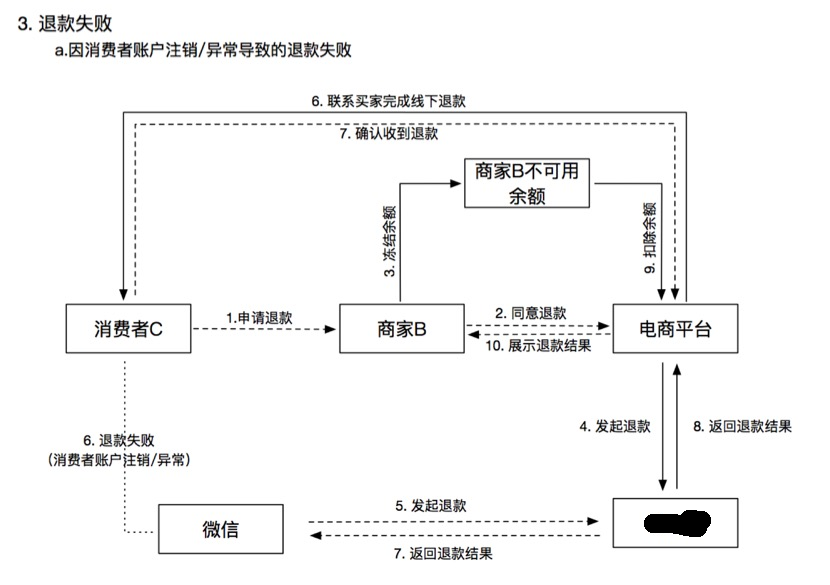

b. 因商户号交易资金不足导致的退款失败 这类情况应该怎么处理? 方式1:退款限制改为父商户号交易资金足够便可发起退款,但这里会有一个问题是银行在进行清分的时候,交易资金不足的商户号的结算金额为负数,那银行就没法清分了。 方式2:将商户号的结算时间开放为T+N。 方式3:使用机构模式进行退款,只要总的资金池中金额足够,就可以发起扣款。 银行与电商平台确定资金短款处理方式。

21:13:41 有赞-支付产品架构-大海

21:14:17 有赞-支付产品架构-大海

21:14:38 有赞-支付产品架构-大海

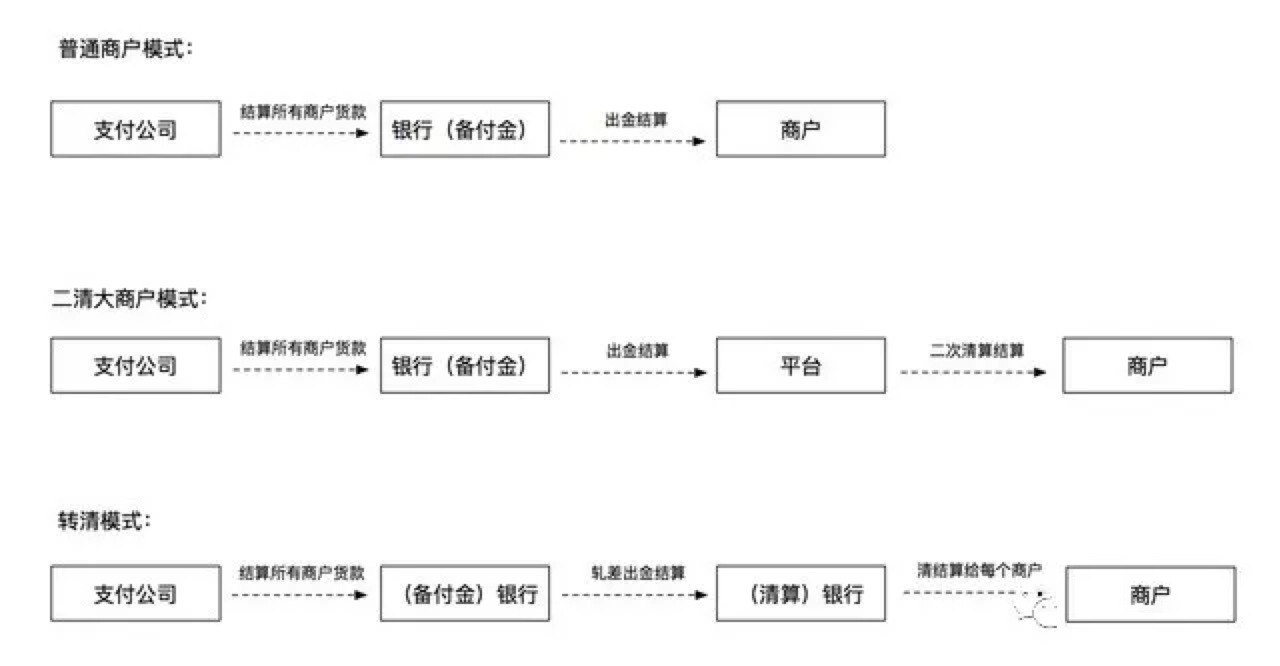

最后,再来对比一下三种模式:

21:14:39 有赞-支付产品架构-大海

21:16:14 有赞-支付产品架构-大海

以上为今天全部分享。大家可以先消化下,学习思路和里面的资金流、信息流。(部分内容已过时,大家仅做参考学习就好)。

21:16:30 龚晓冬

@支付产品架构大海-有赞-杭州?我能说一下几个观点吗?

21:16:57 有赞-支付产品架构-大海

21:17:47 有赞-支付产品架构-大海

附上一篇完整版的稿子。后面会继续更新。

21:18:08 有赞-支付产品架构-大海

@龚晓冬-银联-产品-上海 嗯 ,晓东你说

21:19:33 龚晓冬

嗯,首先1.威富通是其实是父子关系商户号,强制将只是平台作为纽带关系的商户捆绑在一起,存在不同平台同一商户的问题

21:20:27 龚晓冬

这个关系设计存在不合理性,从产品设计上叫做弱关联,仅仅在资金处理上存在

21:21:10 lispppppp

这个其实是微信支付自己的设计,为银行这种机构商户号

21:21:11 龚晓冬

所以应该转为以商户法人或企业编号作为主体,辅助以渠道编号

21:21:52 龚晓冬

嗯,这个设计会与目前反洗钱报送冲突,势必面临整改风险

21:22:43 龚晓冬

这个我觉得在产品设计上还是有些问题的

21:24:33 龚晓冬

第二个问题,关于退款,是采用冻结余额的做法进行退款,而并没有联动返回电商平台分润的扣除部分

21:25:09 龚晓冬

这块对于入驻商户是极大的不公平,久而久之,必然这套模式会被诟病

21:27:27 龚晓冬

第三个问题,就是银行资金流的问题,目前都知道未来支付宝微信的备付金100%上收,备付金直接清算给收单银行,就会存在合规问题,2019年这个模式就会行不懂,支付宝微信资金不能进入银行虚拟户(内部户)

21:29:10 龚晓冬

第四个问题,持卡人在微信看到的支付信息为威富通的父商户号,而非真实商户号,在人行检查时,存在支付信息不匹配,变造伪造交易信息

21:31:08 龚晓冬

第五个问题,关于提现资金流的问题,有收单银行完成商户提现交易,而实际这个商户并不是银行的收单商户。不符合收单银行的KYC原则

21:31:41 龚晓冬

@支付产品架构大海-有赞-杭州?以上是我个人提出的几个问题~不当之处请海涵

21:32:44 lispppppp

第四个父商户号是威付通?

21:32:52 龚晓冬

嗯,对的

21:33:24 龚晓冬

看有赞同事介绍的材料是这样

21:34:32 lispppppp

第二个问题,用净额结算应该没问题

21:35:16 龚晓冬

@xuetao-假产品-深圳?嗯,这个是很多人很容易出现的问题

21:35:32 龚晓冬

会计思维还未建立起来

21:36:50 有赞-支付产品架构-大海

以上,其实微信和央行是报备过的。是一些比较细节的问题了。 大的原则上,仍然是商户一户一进。在微信支付那边必须有报备,支付时展示的收款商户名称也是最细颗粒度的平台下的子商户。信息二清也不存在。 资金方面,也仍然是同商户进,同商户出。

21:37:30 龚晓冬

嗯,能解决一部分问题

21:37:51 李?德灿

平台结算给子商户,这个结算时间没有提到,不知道是否支持TN @支付产品架构大海-有赞-杭州?

21:38:01 龚晓冬

@can-产品-深圳?支持的

21:38:10 龚晓冬

刚才介绍都提到了

21:38:22 李?德灿

@龚晓冬-银联-产品-上海? 问题5,子商户入网了银行,是不是可以理解KYC了?

21:38:55 龚晓冬

@can-产品-深圳?是可以,但是看流程图似乎没有

21:39:26 龚晓冬

就是这里威富通承担了双重角色

21:39:32 李?德灿

21:39:52 李?德灿

这个应该是

21:40:05 龚晓冬

@can-产品-深圳?这个不能算

21:40:24 李?德灿

@支付产品架构大海-有赞-杭州? 哪家银行支持这个TN结算子商户

21:40:27 龚晓冬

21:40:47 龚晓冬

@can-产品-深圳?看这个图你就明白我说的了

21:42:15 李?德灿

嗯,123是入网了银行了,不知道银行的资料要求是咋样的

21:42:36 龚晓冬

威富通成了微信的外包拓展商,但威富通又没有外包资质

21:43:04 有赞-支付产品架构-大海

@can-产品-深圳 很多银行都支持T+N。

21:43:16 lispppppp

有没有接入的案例呢?

21:44:09 龚晓冬

@can-产品-深圳?这里注意电商平台拿到的是威富通商户号

21:44:27 有赞-支付产品架构-大海

嗯是的。 拿到的都是威富通的商户号

21:44:42 龚晓冬

理论上威富通存在中间篡改商户信息可能

21:45:04 有赞-支付产品架构-大海

所以,央行后面说了 核心收单和商户入网,必须银行自己作。不能找外包。

21:45:24 龚晓冬

嗯,看来人行也注意到这个问题了

21:45:58 龚晓冬

如果威富通透传相对合规一些

21:46:16 李?德灿

嗯

21:46:36 李?德灿

保持技术服务商的角色

21:46:46 龚晓冬

电商平台二清的问题我也研究过一阵子

21:47:02 李?德灿

@支付产品架构大海-有赞-杭州? 哪几家银行支持

21:47:35 李?德灿

中信的电商管家研究过么,合规?@龚晓冬-银联-产品-上海?

21:47:36 龚晓冬

我也推演过几个方案

21:47:48 龚晓冬

@can-产品-深圳?研究过,也不合规哦

21:48:40 李?德灿

分享一下 [呲牙]

21:49:09 Roger丙

我这边了解的情况,商户在银行微信都会进件

21:49:59 龚晓冬

@can-产品-深圳?其实很重要的一点大家都忽略了税的问题

21:50:10 龚晓冬

分账核心需求是避税

21:50:28 有赞-支付产品架构-大海

大的趋势都要往 银联、网联走。 现在银行接完,银联、网联之后也可以提供相关聚合支付收单相关能力。

21:51:04 龚晓冬

嗯,趋势是这个,但是税务也在收紧

21:51:29 程橙澄????

21:51:37 龚晓冬

我说一下几个关键点吧,大家很容易想到

21:51:57 程橙澄????

微信支付也可以分账,不过需要特别开权限

21:53:25 李?德灿

@郭程-微信支付-运营-深圳?这个需要特约商户,比较麻烦

21:54:31 龚晓冬

第一,如果不分账,属于平台的服务费是不是是事后支付,而入驻商户应该按照原始收入记账,交税。

21:54:32 龚晓冬

第二,如果不分账。电商平台需要开立增值税发票(原来是营业税),税点6%

21:55:13 龚晓冬

第三,如果不分账,威富通,微信的手续费还要各自交税

21:55:55 龚晓冬

简单一个分账环节中间少了多少税,大家可以算一下

22:00:26 龚晓冬

如果大家有兴趣,可以给大家简单介绍一下税法入门

22:01:24 王启荣

感兴趣

22:01:41 王启荣

[强][强]龚老师强

22:01:42 风行天下-合众支付

为什么分账就不用缴税了?

22:01:58 龚晓冬

好的,我准备一下,后面做一期分享

22:03:02 程橙澄????

[拥抱]

22:03:33 kelly

顶冬哥,税务知识比较缺

22:03:37 龚晓冬

@风行天下-合众支付-北京? 因为没有开票啊

22:04:41 龚晓冬

你还得小饭店说不开票,给你来瓶可乐吗?

22:05:23 风行天下-合众支付

嗯,这种见过

22:06:28 龚晓冬

这个而不分账了为啥一定要开票,留个悬念吧,分享以后你就懂了

22:07:10 风行天下-合众支付

[握手][握手]期待[呲牙]

22:10:14 聚合支付_程昱

简单就说滴滴平台和司机分账税收问题

22:10:18 聚合支付_程昱

[偷笑]

22:12:03 风行天下-合众支付

之前只关注业务流程的设计,没关注过这些背后的故事[害羞]

22:18:00 李?德灿

期待税务知识分享

22:20:37 龚晓冬

@风行天下-合众支付-北京?背后的故事很多

22:21:08 龚晓冬

所以知识总是不够用的

22:21:32 聚合支付_程昱

在这变化的时代,变化的速度很快

22:24:44 龚晓冬

井蛙不可以语于海者,拘于虚也;夏虫不可以语于冰者,笃于时也;曲士不可以语于道者,束于教也。

22:25:09 龚晓冬

束缚我们的还是自己[愉快][愉快]

22:31:59 vniuv

开放大脑互联,想用什么知识点马上连接传送

22:33:16 聚合支付_程昱

是啊

22:33:30 聚合支付_程昱

大脑需要加个处理器

22:33:40 聚合支付_程昱

帮助调用互联网数据

22:33:54 聚合支付_程昱

生物科技(神经科技)?

22:34:08 龚晓冬

@聚合支付_程昱_PM?平时多花时间学习吧

22:34:09 聚合支付_程昱

??像助听器

22:34:23 聚合支付_程昱

学无止境

22:34:39 聚合支付_程昱

在学

22:35:27 龚晓冬

嗯嗯,学了是自己。别人也抢不走,而且你会发现触类旁通

22:36:24 聚合支付_程昱

[强]对

22:50:15 李杨

赞

22:51:18 李杨

22:52:00 wangbiao??

22:52:07 wangbiao??

[坏笑]

22:52:36 李杨

@支付产品架构大海-有赞-杭州?

22:53:19 劉皇叔

22:53:44 劉皇叔

[奸笑][奸笑]

22:54:03 vniuv

22:54:16 有赞-支付产品架构-大海

?? 谢谢各位老板

22:54:24 聚合支付_程昱

22:54:38 聚合支付_程昱

@vniuv???

22:54:54 vniuv

22:55:25 wangbiao??

下一个

22:55:26 劉皇叔

??

22:55:27 李杨

一包利群

22:55:34 李杨

22:55:52 caozhiyang

你们是在创造GDP吗

22:56:06 李杨

22:56:31 李杨

哈哈哈,为国家做贡献

22:56:58 聚合支付_程昱

抢红包可以创造GDP ?

23:01:17 Nada

不用于购买最终消费品,不记于入GDP

23:01:49 许null洋

一包利群引发的gdp数据暴涨

23:02:49 龚晓冬

抽了烟,就会得咽炎,会增加得肺病的概率,会增加医药费投入

23:03:03 龚晓冬

gdp自然就暴涨了

23:11:34 聚合支付_程昱

??

23:11:46 聚合支付_程昱

我竟然没看懂包利群

23:12:31 mouse-xn-开发-深圳

包利群是什么意思

23:13:08 聚合支付_程昱

??

23:13:15 聚合支付_程昱

一包是数量

23:13:23 聚合支付_程昱

利群是品牌香烟

23:13:32 ■

23:13:33 聚合支付_程昱

我看成“包利群”了

23:13:52 聚合支付_程昱

都是后面的兄弟

23:13:59 聚合支付_程昱

少打了个一字

23:14:16 mouse-xn-开发-深圳

[捂脸]

23:36:18 于江宁

23:38:55 聚合支付_程昱

商业模式厉害

23:39:02 于江宁

23:39:22 于江宁