到了年底,业务多,有2周多没有更新了。最近开始做清结算相关的业务,因而暂停更新风控的文章,先完成这一篇清结算的入门。 对会计相关内容,理解也不深入,欢迎大家交流,指正。

搞明白了清结算,你就明白了支付业务是怎么运转的。 从技术上来说,清结算并不是最难的,风控、信用,实施起来比清结算难多了。但从业务的角度来说,清结算可以说是最难理解的支付业务过程了。 它牵扯到支付所有相关的概念。为了降低理解难度,我们从常见的支付行为入手,逐步分析清结算如何进行。

支付流程

先说个比较简单的支付场景,用户(姑且称他为小明)用绑定的银行卡(用宇宙第一大行工行为例)来购买某电商公司(老熊公司)的产品。小明需要先在老熊公司网站上完成银行卡绑定的操作,绑卡的过程参见之前的文档支付系统之绑卡、签约和身份验证。绑卡以后,就可以使用这个卡来购买商品。 首先是挑选商品和下单,其后是执行支付。下单之前的流程不做介绍, 我们从支付开始,来说明支付过程中的清结算问题。 为了简化,我们先从比较简单的同渠道、公司内购买的场景来开始。商品也先假定为虚拟产品,比如会员卡。 为了实现这个流程,有一些前置的操作需要完成:

-

老熊公司已经对接了工行的快捷支付接口。通过这个接口,可以实现绑卡(签约)、支付、退款、查单等操作。如何对接,参见文档支付系统之银行卡支付。

-

老熊公司已经按照工行的要求,在工行开了对公账户。老熊公司通过工行接口的所有收款、退款等资金往来,都发生在这个账户上。

-

小明在老熊公司的应用中绑定了自己的一张卡,为了简化处理,小明绑定的也是工行的卡,先省略掉跨行结算的步骤。具体的绑卡流程参见支付系统之绑卡、签约和身份验证

用户小明在手机或者PC Web上购买了100元的虚拟产品,比如很多公司会使用的会员卡。这里我们先从虚拟物品入手,因为实体物品情况会复杂一点,供应链和物流也是一个大课题,购买实体物品就需要考虑这个问题,而虚拟产品就可以暂不考虑。然后小明在网站上执行下单、支付操作。

老熊公司的支付系统接收到小明的支付操作请求后,系统首先会校验订单是否有问题,然后调用工行快捷支付接口,从用户的工行卡上扣除100元, 用户的工行卡的扣款是实时进行的,也就是说,这个操作完成后,小明查看他的工行余额和流水,会有一笔100元的交易,并且账户余额也减少了100元。 但是这个钱并不是直接就进入了老熊公司的(结算)账户上的。工行在第二天凌晨会对前天的交易进行清算和结算。在计算收入的同时,也从中扣除掉通道费用,得到最终应该划拨到结算账户上的金额。在这个例子中我们假定手续费按支付金额收费,比例为0.1%。 这一笔交易,支付给工行0.10元,公司收入99.9元。

交易流水

用户执行支付后,系统首先需要记录交易流水,流水的内容包括:

-

交易主体:即发起本次交易的出款的用户,一般是记录ID、姓名等信息。

-

交易账户:即用户购买时使用的出款的账户,这是用户在工商银行的卡,实际账户是建立在工行,但在电商系统中,为了便于结算,为这个账户建立一个代理。这个账户在系统中的ID是10001(数据本身无其他含义)

-

交易对手:即出卖虚拟产品的业务部门,一般记录部门的ID、名称等信息。

-

结算收益: 交易对手能够拿到的金额。这里是 支付金额-渠道费用,即99.9元

-

对手账户:即虚拟产品的收款账户,为了便于结算,公司一般会对每项业务设置独立的结算账户。这个账户在系统中的ID是 20001(数据本身无其他含义)。

-

交易渠道:即工商银行的快捷支付,还需要记录渠道的ID, 名称等;

-

渠道结算账号:这也是个代理账号,记录在渠道侧的交易流水。

-

渠道提交时间:请求渠道执行支付的时间;

-

渠道支付时间:渠道一般会在返回的报文中说明本次交易的执行时间。 如果没有,则使用渠道的支付接口返回时间。

-

渠道费率:渠道的手续费,这里假定工行是按支付金额收费,比例为支付金额的0.1%。

-

渠道费用:这里是支付金额*手续费率, 即0.1元。

-

发起交易日期:2016年12月12日 13:00:10,即用户提交订单后,虚拟产品业务调用支付系统接口执行支付的时间。

-

执行交易日期: 2016年12月12日 13:00:11,即支付系统接口调用时间。

-

支付截止日期:必须在此日期前完成支付。

-

订单信息:在本例子中是会员卡,一般需要记录业务方订单ID、名称、内容等信息。

-

订单金额:提交过来的原始订单的金额 100元;

-

支付金额: 用户实际支付的金额,由于没有使用优惠券、打折卡等,这里支付金额等于订单金额,都是100元。

没有使用卡券、没有和合作方分成,这两块内容暂不记录。

交易流水是在完成支付时实时生成的。这个流水信息是后续记账的依据,所以务必在流水中真实记录能收集到的所有的现场信息。 这里从:

1.交易主体,即掏钱的小明

2.交易对手,即收钱的业务方

3.交易渠道,即工行快捷

4.交易商品,即会员卡

角度来多方位全角度的描述这笔交易。大家会注意到这里有不少冗余信息。实际上对交易涉及到所有可能会被修改的信息,比如用户姓名,商品名称,商品价格,都需要在这里留一个快照,以便后续回溯和审核。

会计主体

不用说,这一笔账是老熊公司的账务,不是工行的账务,也不是小明家的账务。虽然这里会有工行和小明的信息,但记账的目的是为了了解和改进老熊公司的经营状况服务的。 老熊公司不是某个大公司的分公司或者子公司,它是一家独立核算的、具有独立的资金和经营业务的单位,从会计学角度来说,他是一个独立的会计实体。

会计要素

从概念上来说,所有和钱有关的活动,买会员、用户充值、支付手续费等,都需要记账,这些活动,称之为会计对象。 每个公司都有不同的会计对象,有时候同一类活动,叫法还不一样。如果直接用这些活动内容来记账,那就没法比较每个公司的情况。 比如新浪说我家微博广告收入300万,网易说我家卖猪收入了300万,到底谁家更赚钱?需要有一个记账的标准,让大家分门别类的做记录。对会计对象做规范化的管理,这就引入会计要素的概念。

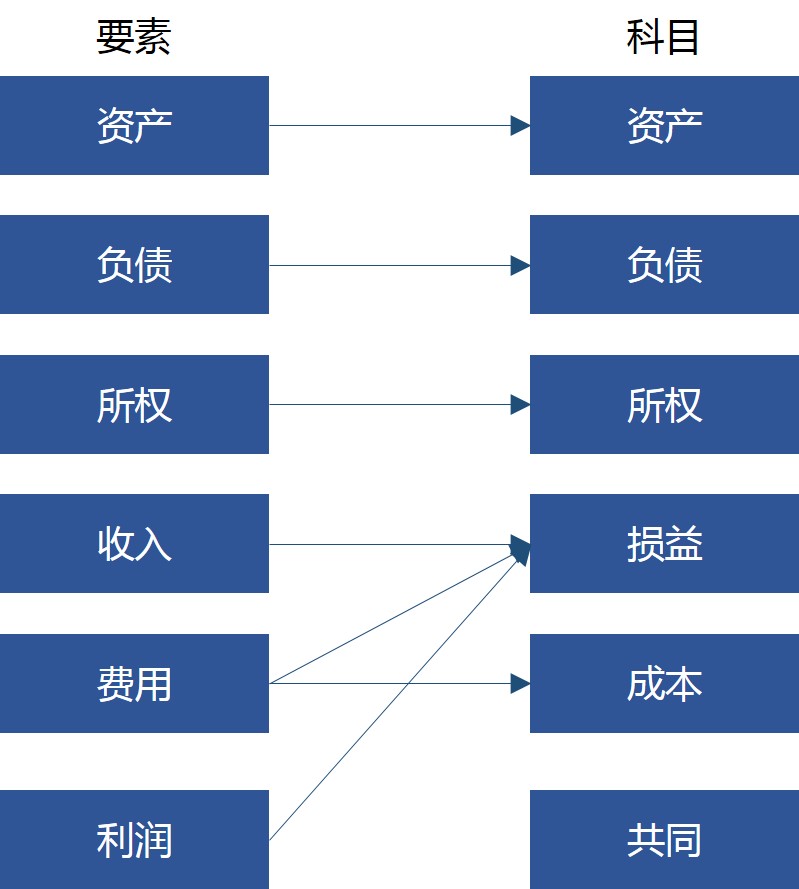

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。 如果说会计对象是个Object,则会计要素是定义这个Object的Class。 不同的国家对会计要素有不同的规定。 国际会计准则委员会(IASC)在《编制和呈报财务报表的结构》将会计要素其归类为资产、负债、权益、收益和费用五个要素。美国财务会计准则委员会(FASB)在《财务会计概念公告》中将会计要素归类为资产、负债、所有者权益(净资产)、业主投资、派给业主款、综合收益、营业收入、费用、利润、损失十个要素。 我国《会计准则》将会计要素归类为资产、负债、所有者权益、收入、费用和利润六个要素。 其中资产、负债和所有者权益,是反应公司的财务状况的;它满足如下恒等式:

资产=负债+所有者权益

收入、费用和利润,是反应公司动态的经营成果的,满足如下恒等式:

收入—费用=利润

会计科目

六大会计要素指明了需要记账的scope,但毕竟粒度还是太大了。为了更详细地了解公司财务情况,引入会计科目来对会计对象进行第二层次的划分。使用IT的语言来说,会计科目其实就是一个分类体系,用来分门别类地记账。 在实现上,他也是一个编号+名称,IT俗称字典表。 从定义上来说,会计科目是指一个涵义明确、概念清楚、简明扼要、通俗易懂的标准名称。

会计科目按照经济内容的性质不同,可以分为资产类科目、负债类科目、所有者权益类科目、损益类科目,成本类科目,有些金融企业还有资产负债共同类科目。在每一类会计科目下,还可以继续细分,详细内容可以参考2016年财政部发布的新会计准则。 会计科目和要素之间的关系:

会计科目还分为总账科目和明细科目。从IT角度,可以认为总账科目是一级分类,而明细科目则是这个一级分类下的二级、三级,甚至更多级别的详细的科目。 记账时,会同时记录到总账、明细科目。

在电商的支付系统中,一般会设置如下科目:

会计科目还分为总账科目和明细科目。从IT角度,可以认为总账科目是一级分类,而明细科目则是这个一级分类下的二级、三级,甚至更多级别的详细的科目。 记账时,会同时记录到总账、明细科目。

在电商的支付系统中,一般会设置如下科目:

1002 银行存款(资产类)

100201 业务收款

100201001 支付宝收款

100201002 工行收款

100201003 建行收款

1004 服务成本(成本类)

100401 支付平台手续费用

100401001 支付宝手续费

100401002 工行手续费

100401003 建行手续费

6001 主营业务收入(损益类)

6001001 会员卡业务

6001001 游戏业务

会计账户

账户是指对会计要素的具体内容所作的科学的分类,其包括两方面的内容:账户的名称、账户的用途与结构。会计科目是设置账户的依据,也是账户的名称。 比如对银行存款这个会计科目,也会设置一个对应的银行存款账户,用来跟踪公司在银行存款的变动。 在这个案例中,将设置的账户同会计科目。

记账凭证

想想在以前没有电脑的时候,去买公交卡,公交公司阿姨会认真地记录你买的卡的卡号、买卡人的姓名、卡的面值等信息,运气好的时候还会给个发票。 一般来说,阿姨会将购买记录登记到一个账册上,形成记账凭证,并在这里会登记发票号码。在现在高科技时代,这个凭证还是少不了了。

先说明细账,记录内容如下:

这里详细记录每一条交易信息,当然,通过计算机系统,可以记录更多详情,包括时间、地点等。

这里详细记录每一条交易信息,当然,通过计算机系统,可以记录更多详情,包括时间、地点等。

会计分录和记账

大家经常看到的记录应该是这样的:

借: 银行存款-工行收款 100

贷: 主营业务收入-会员卡 100

借: 服务成本-工行手续费 0.1

贷:银行存款-工行收款 0.1

如上, 银行存款、服务成本、主营业务收入,属于总账科目,而工行收款、会员卡、工行手续费,属于明细科目。 这里采用的是复式记账法中借贷记账法。 对应的账户结构如下:

借贷复式记账法的特点是:

-

采用借、贷作为记账符号,建立在会计恒等式基础上,遵循有借必有贷,借贷必相等的原则。

-

账户基本结构是: 左侧为借,右侧为贷。

3.一般采用如上图所示的T行账户的形式来描述。

- 借贷所代表的增加、减少的含义并不固定,和账户的性质有关。

| 借方 | 贷方 |

|---|---|

| 资产增加 | 资产减少 |

| 权益减少 | 权益增加 |

| 成本增加 | 成本减少 |

| 收入减少 | 收入增加 |

| 费用及支出增加 | 费用及支出减少 |

更多问题

作为清结算的入门介绍,这里介绍的是最简单的场景,以此来解释清结算相关的概念,特别是会计学一些从IT角度不容易理解的名词。实际上,这个场景还有很多问题:

- 严格的说,会员卡的收入,还不能立即作为公司主营业务收入。会员卡是预付款项,用户开始使用会员卡,公司需要为这个使用提供服务;用户结束使用会员卡之后,这一笔开支才算是真正落入公司主营业务收入中。

- 会员卡在使用期间,公司针对会员业务的各种开销,要分摊到这一段期间的会员上。将开销分摊到每张会员卡上,计算其使用成本,最终才能够计算出收益。

- 用户会员卡购买的款项并不是立即到对公的结算账户的,一般是T+1结算,也就是第二天银行才会将清算好的资金打到公司结算账户上,这种情况应该如何记账?

- 如果支付过程中使用了代金券和优惠券,那又应该如何考虑?

此外,还有退款、充值等场景的清结算,这些问题都将在本系列的文章中详细介绍。本文仅介绍一些相关的概念, 欢迎大家继续关注后续内容。

感谢关注。头条的同学记得帮忙点个赞,谢谢。

感谢您对本文的关注,如需要及时收到凤凰牌老熊的最新作品,或者有相关问题探讨,请扫码关注“凤凰牌老熊”的微信公众号,在公众号里留言或者回复,可以尽快处理,谢谢。

本文欢迎转载,转载时请注明本文来自 微信公众号“凤凰牌老熊”。