14:45:17 syu

咨询个场景记录资金流的问题: 系统有个专门的汇款服务, 其他服务系统通过接口进行汇款操作。 当某服务要求向某账户汇款100(到账100),汇款服务使用渠道汇款100,同时被收取10的手续费。 这个资金帐用借贷关系怎么记录?

14:47:15 心有灵浠

好像秋老师,龚老师分享了多次,找找文章吧

14:51:44 syu

我再看看。没注意到有汇款的情况

14:52:39 Codefor-YMT-TechLead-BJ

汇款服务要调用三方渠道去汇款吗?有点像代付

14:53:34 北京一张泽雄

看这10块钱谁出了

14:54:17 北京一张泽雄

公司出,算费用科目

15:02:02 syu

不知道怎么计了。。。

15:02:02 syu

15:03:19 syu

还是我科目本身设计有问题?

15:08:46 胡桥-资邦金服-账务核心业务架构

@朱海申-爱贝-研发?你的手续费时时给,还是事后给?

15:09:43 syu

时时给怎么处理?事后给怎么处理?

15:11:29 夏志强~快付通~技术经理

我们这手续费叫主营业务收入

15:12:48 张伯伦

@夏志强~快付通~技术经理 亲,你们有没有做聚合支付 搞实体商家的那种

15:16:01 夏志强~快付通~技术经理

有

15:33:35 横烟秋

15:34:00 横烟秋

拿走不谢

15:35:48 张伯伦

@夏志强~快付通~技术经理?有项目合作,私聊

15:36:14 ??齐志杰

@横烟秋?[坏笑]

15:39:17 沪上十三少

秋老师,完整版能共享吗,学习学习

15:39:32 韩涛

哇塞,流弊

15:43:30 syu

@横烟秋?多谢。收款的时候没有疑问。 汇款的时候是手续费,钱都要给渠道,然后就理不清了

15:44:58 李伟锋

秋老师是这方面的专家 [强]

15:46:59 横烟秋

15:46:59 横烟秋

15:51:45 syu

[亲亲]@横烟秋

15:52:55 syu

@横烟秋 如果提现通道带手续费呢? 平台承担手续费的情况

15:53:58 横烟秋

原理一样的啊

15:54:01 monk

来个付费下载,

16:02:22 Codefor-YMT-TechLead-BJ

????秋秋你没时间的话,可以招个秘书帮你放某个知识付费站上面,秘书帮你打理[捂脸]

16:36:27 横烟秋

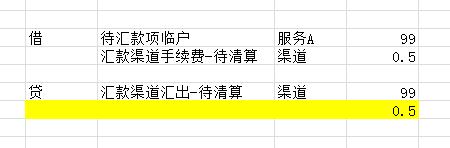

1、用户提现,借:现金账户 50 贷:汇款渠道汇出-待清算 50 2、对账后,借:汇款渠道汇出-待清算 50 贷:XX银行存款 50 ,3、计提汇款手续费确认成本,借:手续费账户-汇款专户 0.5 贷:主营业务成本-手续费支出 0.5

16:40:19 横烟秋

这个是手续费实时收取的

16:41:15 横烟秋

若后收或者后支付 先挂一个应收或者应付手续费的往来 待次月收取后再确认收入 或者成本

16:42:16 横烟秋

实时收取和后收 也就是说当月确认收入或者成本 对当月的企业所得税是有直接影响的

16:42:31 横烟秋

所以大家设计时要考虑到这点

16:43:42 横烟秋

有部分人没有设计到 直接导致企业税负增加

16:45:11 李雄峰

[强][强][强]

16:45:38 横烟秋

我记得以前有一个朋友公司 是一家现金贷公司 在收砍头息的时候没有考虑到收入的确认方式

16:46:08 横烟秋

导致大量的涉税风险

16:46:20 沪上十三少

确认方式不同,但是税收早晚都要交?

16:46:30 沪上十三少

下月确认下月交?

16:46:50 横烟秋

那税负不均衡啊

16:47:00 横烟秋

就有涉税风险啊

16:47:26 横烟秋

你愿意你在税务的预警线上吗

16:48:46 沪上十三少

主要是不懂啥是涉税风险

16:48:49 沪上十三少

[偷笑]

16:50:03 横烟秋

恩 账务的设计要考虑到这点 尤其是收入和成本的计量

16:53:05 沪上十三少

16:53:30 沪上十三少

秋老师,这个充值,我理解就是P2P之前玩的资金池模式

16:54:00 沪上十三少

所以贷方在个人余额账户

16:54:27 横烟秋

账务和账户的设计要根据需要的业务走

16:54:48 横烟秋

不能照搬或者对号入座

16:55:21 横烟秋

同样的一个业务 可以有不同的账户和账务设计

16:55:45 沪上十三少

嗯,我一直没想明白,对于现在的P2P存管模式,用户充值,实际是充到他自己名下的银行账户,这种方式的充值,借贷如何设计比较好

17:10:36 横烟秋

好的 稍等我分享

17:11:39 沪上十三少

[强]

17:11:54 沪上十三少

感谢

17:22:13 秋水-厚本金融-产品经理

秋神来了

17:27:34 胡桥-资邦金服-账务核心业务架构

秋神来了

17:33:13 横烟秋

第一部分:现金贷类业务账务处理模式

17:33:47 横烟秋

第二部分:信用贷类业务账务处理模式

17:34:11 横烟秋

第三部分:消费分期类业务账务处理模式

17:34:36 横烟秋

第四部分:车贷类业务账务处理模式

17:34:45 横烟秋

先第一部分开始

17:35:29 横烟秋

只讲业务原理 不讲政策 可能有部分已经随政策的变化而改变了

17:35:53 横烟秋

譬如息费后置和前置问题

17:35:59 横烟秋

砍头息的问题

17:36:50 横烟秋

现金贷一般为短期借款,主要产品是借款期限为7天、14天、21天、30天的短期借款,借款金额不超过2000元。

17:39:19 横烟秋

记账角度为现金贷平台方

17:51:15 syu

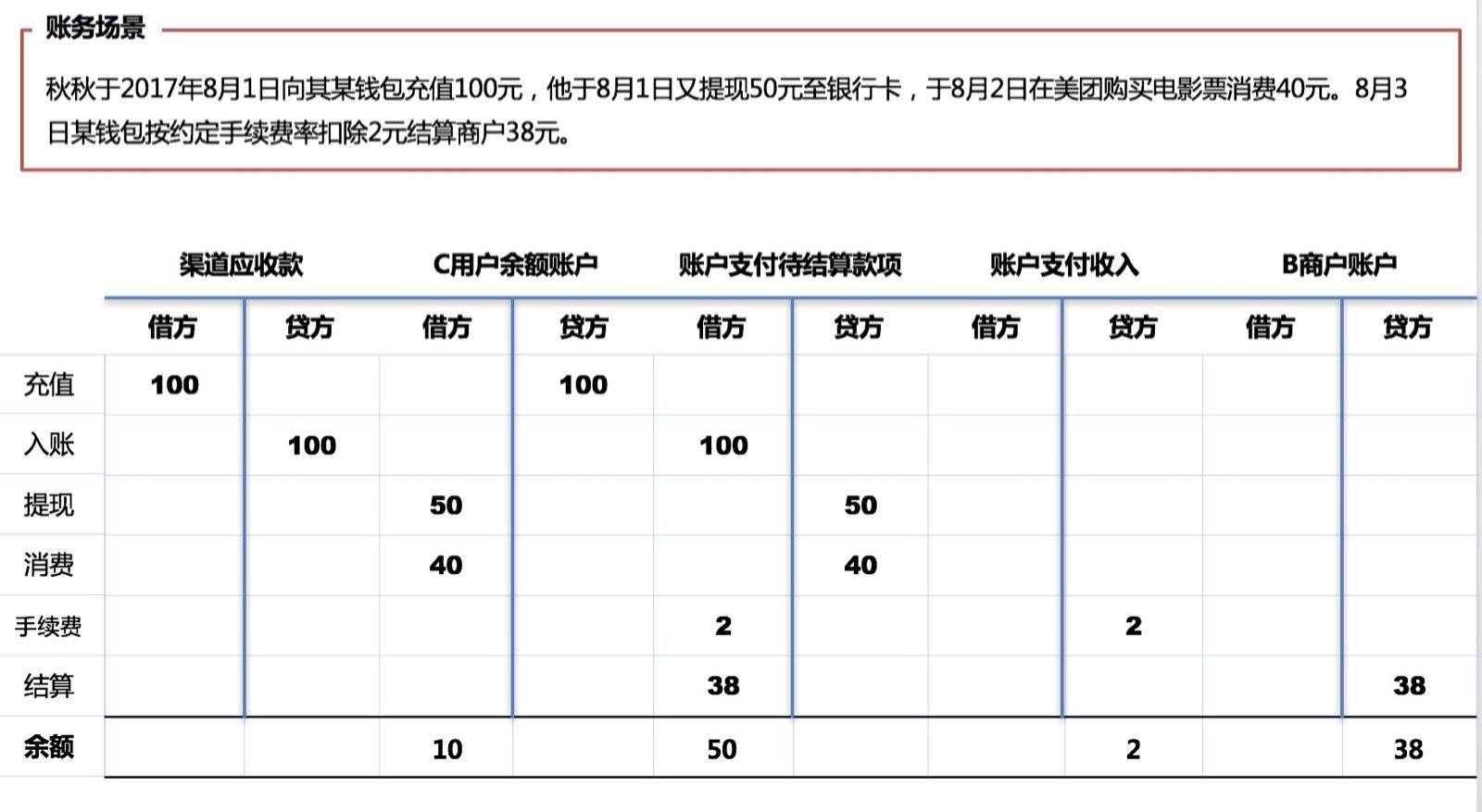

再咨询一个问题,提现的时候,如果转账到银行卡失败,是立即将钱退回到用户账户,还是等到对账完成后,再退回到用户账户?

18:02:56 横烟秋

18:03:37 横烟秋

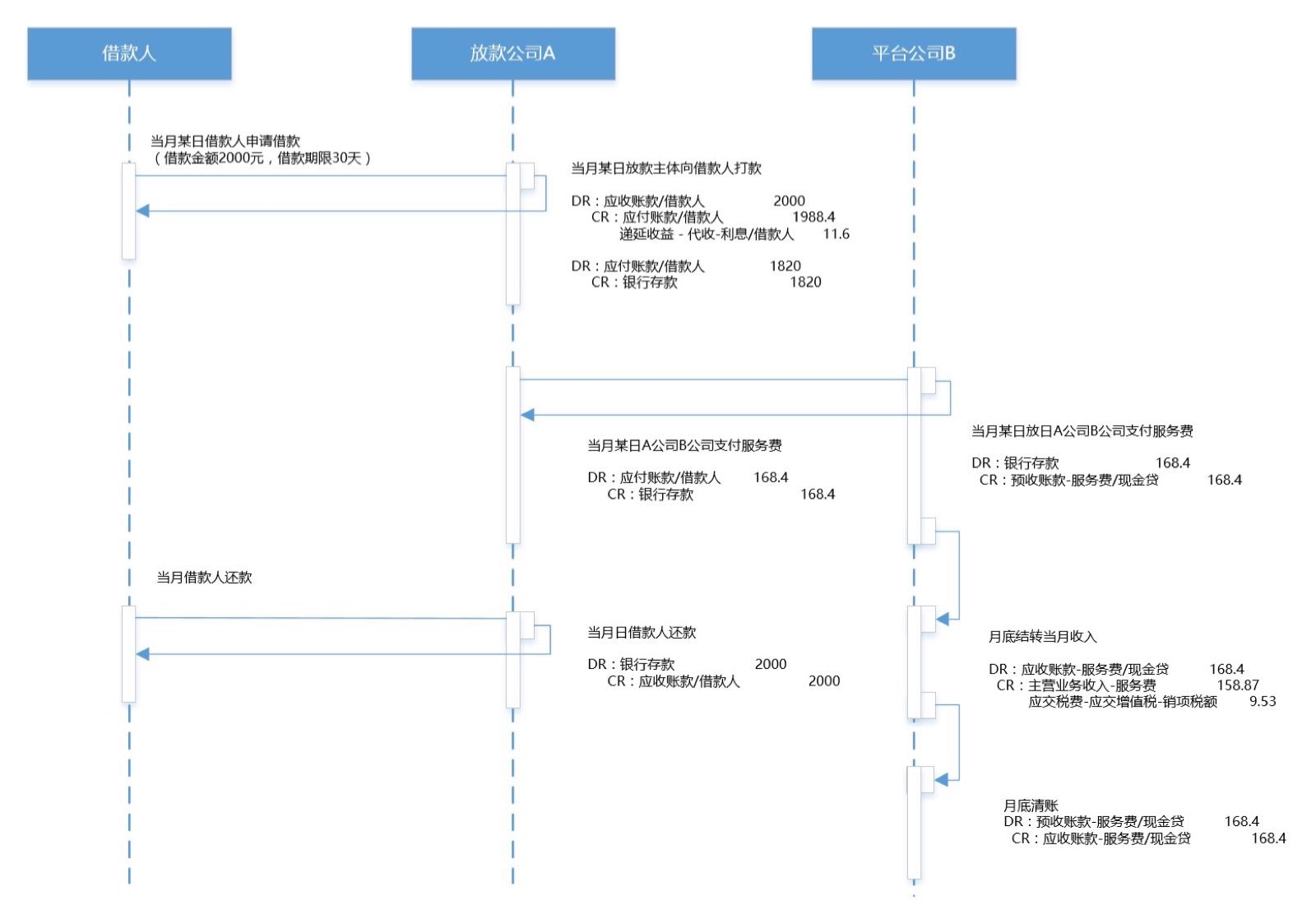

借款人秋秋申请借款2000元,借款期限为30天。借款申请通过后,放款主体公司A公司预扣利息11.6元、服务费168.4元后,于2018年4月1日进行放款1820元。

18:04:00 横烟秋

其资金流涉及两家公司:放款主体公司A公司和放款平台公司B公司,以下分别从放款及还款过程中所涉及到账务处理进行简单设计和描述。

18:04:22 横烟秋

放款主体公司A公司账务处理如下: 1) 2018年4月1日放款主体A公司向秋秋打款 借:应收账款/秋秋 2000 贷:应付账款/秋秋 1988.4 贷:递延收益 - 代收-利息/秋秋 11.6 借:应付账款/秋秋 1820 贷:银行存款 1820 2) 2018年4月放款主体公司A向平台公司B支付服务费 借:应付账款/秋秋 168.4 贷:银行存款 168.4 3) 2018年4月30日借款人秋秋还款 借:银行存款 2000 贷:应收账款/秋秋 2000

18:04:34 横烟秋

平台公司B账务处理如下: 1)2018年4月放款主体公司A向平台公司B支付服务费 借:银行存款 168.4 贷:预收账款-服务费/现金贷 168.4 2)结转当月收入 借:应收账款-服务费/现金贷 168.4 贷:主营业务收入-服务费 158.87 贷:应交税费-应交增值税-销项税额 9.53 3)清账 借:预收账款-服务费/现金贷 168.4 贷:应收账款-服务费/现金贷 168.4

18:20:13 横烟秋

第二部分:消费分期类业务账务处理模式

18:23:41 阿茂

今天好多干货啊[强]

18:23:59 沪上十三少

虚。。。等秋老师分享

18:32:07 横烟秋

在画图 稍等

18:32:19 横烟秋

现编先画

18:32:22 横烟秋

[流泪]

18:32:28 沪上十三少

秋老师现画啊[强]

18:39:35 程琳Wa-杉德支付-产品-上海

秋秋大神[强][强][强]

18:42:35 syu

大家不要忙着暂啊,先听秋老师讲。讲完再赞

18:43:59 沪上十三少

今晚要加班听分享[偷笑]

18:55:34 郭芬

厉害

18:55:40 郭芬

放款主体公司A公司账务处理如下: 1) 2018年4月1日放款主体A公司向秋秋打款 借:应收账款/秋秋 2000 贷:应付账款/秋秋 1988.4 贷:递延收益 - 代收-利息/秋秋 11.6 借:应付账款/秋秋 1820 贷:银行存款 1820 2) 2018年4月放款主体公司A向平台公司B支付服务费 借:应付账款/秋秋 168.4 贷:银行存款 168.4 3) 2018年4月30日借款人秋秋还款 借:银行存款 2000 贷:应收账款/秋秋 2000

18:55:43 横烟秋

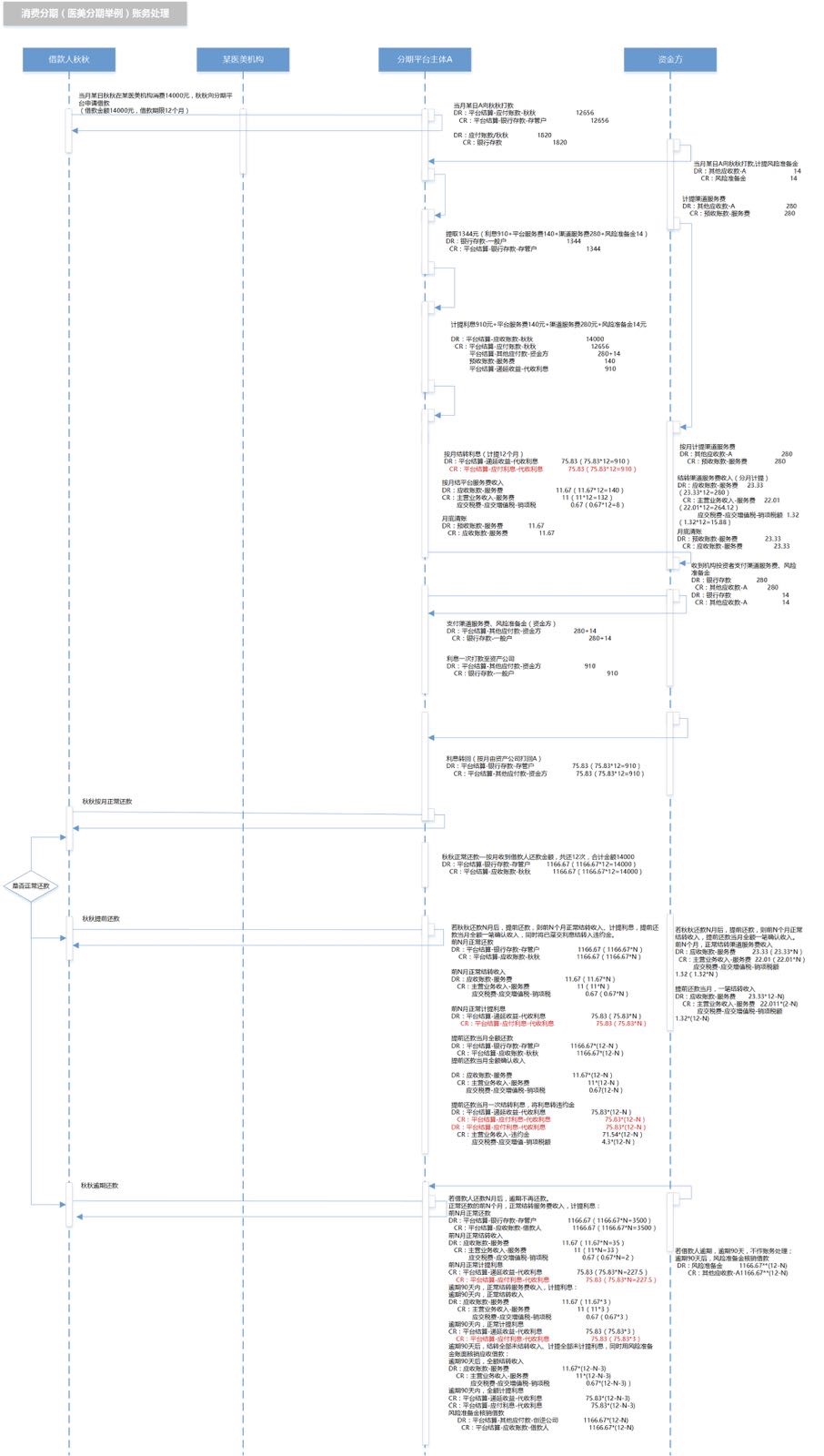

场景:某医美机构向其客户秋秋提供医疗美容服务,且秋秋分期支付应付款项。分期平台A与该医美机构签订商户合作协议:由分期平台A向其秋秋提供消费分期借款,约定分期平台提供借款,秋秋及时足额还款。

18:56:02 郭芬

记借还是记贷依据是什么

18:57:05 横烟秋

你问我这个问题 我表示很难回答

18:57:24 Codefor-YMT-TechLead-BJ

继续吧,先分享完。

18:57:27 横烟秋

依据业务和科目属性

18:57:27 郭芬

先听老师分享

18:57:36 郭芬

一会再向你讨教

18:59:47 横烟秋

假设秋秋于2018年1月1日在该医美机构进行医疗美容消费,消费金额14000元。分期平台A向秋秋提供借款,借款总金额14000元,其中,12656元借款本金支付该医美机构,1344元分拆为利息910元、平台服务费140元、渠道服务费280元、风险准备金14元预扣。秋秋自借款开始的每个还款日支付本息合计1166.67元给A,进行还款。

19:04:19 横烟秋

资金流描述如下:A公司2018年1月1日向该医美机构打款12656元,同时从存管户中提取利息910元、平台服务费140元、渠道服务费280元、风险准备金14元,共1344元。 当月,A公司将渠道服务费280元、风险准备金14元打款至资产方公司。 同时将910元利息自借款月至还款结束,每月将利息由一般户打还至存管户。 秋秋于2018年1月1日-2018年12月30日期间,每个还款日还款1166.67元。

19:05:13 横烟秋

主体有四方:秋秋 医美机构 分期平台公司A 资产方

19:05:46 横烟秋

19:06:46 横烟秋

每一个主体泳道下的账务处理的记账主体就为该主体的账务流转

19:12:22 王志华_待业_金融系统建设

世界第一要来中国了[捂脸]

19:16:36 横烟秋

分期账务处理设计-秋秋.pdf

19:16:48 横烟秋

图画好了

19:16:59 横烟秋

大家对着图

19:17:08 横烟秋

我来拆解

19:18:07 横烟秋

首先来拆解A公司的账务,其处理如下:

19:21:49 横烟秋

一、秋秋正常还款,A公司放款 借:平台结算-应付账款-秋秋 12656 贷:平台结算-银行存款-存管户 12656 提取1344元(利息910+平台服务费140+渠道服务费280+风险准备金14) 借:银行存款-一般户 1344 贷:平台结算-银行存款-存管户 1344 计提利息910元+平台服务费140元+渠道服务费280元+风险准备金14元 借:平台结算-应收账款-秋秋 14000 贷:平台结算-应付账款-秋秋 12656 贷:平台结算-其他应付款-资产方 280+14 贷:预收账款-服务费 140 贷:平台结算-递延收益-代收利息 910

19:22:31 横烟秋

按月结转利息(计提12个月) 借:平台结算-递延收益-代收利息 75.83(75.8312=910) 贷:平台结算-应付利息-代收利息 (红字) 75.83(75.8312=910)

19:23:31 横烟秋

按月结转平台服务费收入 借:应收账款-服务费 11.67(11.6712=140) 贷:主营业务收入-服务费 11(1112=132) 贷:应交税费-应交增值税-销项税 0.67(0.67*12=8) 月底清账 借:预收账款-服务费 11.67 贷:应收账款-服务费11.67

19:25:47 横烟秋

支付渠道服务费、风险准备金 借:平台结算-其他应付款-资产方 280+14 贷:银行存款-一般户 280+14 利息一次打款至资产公司 借:平台结算-其他应付款-资产方 910 贷:银行存款-一般户 910 利息转回(按月由资产公司打回平台A公司) 借:平台结算-银行存款-存管户 75.83(75.8312=910) 贷:平台结算-其他应付款-资产方 75.83(75.8312=910) 秋秋正常还款——按月收到秋秋还款按月还款,共还12次,合计金额14000 借:平台结算-银行存款-存管户 1166.67(1166.6712=14000) 贷:平台结算-应收账款-秋秋 1166.67(1166.6712=14000)

19:26:41 横烟秋

二、秋秋提前还款 A公司账务处理

19:27:05 横烟秋

若秋秋还款3月后,提前还款,则前3个月正常结转收入、计提利息,提前还款当月全额一笔确认收入,同时将已趸交利息结转入违约金。 前3月正常还款 借:平台结算-银行存款-存管户 1166.67(1166.673=3500) 贷:平台结算-应收账款-秋秋 1166.67(1166.673=3500) 前3月正常结转收入 借:应收账款-服务费 11.67(11.673=35) 贷:主营业务收入-服务费 11(113=33) 贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

19:27:38 横烟秋

前3月正常计提利息 借:平台结算-递延收益-代收利息 75.83(75.833=227.5) 贷:平台结算-应付利息-代收利息 (红字) 75.83(75.833=227.5)

19:28:11 横烟秋

提前还款当月全额还款 借:平台结算-银行存款-存管户 10500(1166.679=10500) 贷:平台结算-应收账款-秋秋 10500(1166.679=10500) 提前还款当月全额确认收入 借:应收账款-服务费 105(11.679=105) 贷:主营业务收入-服务费 99(119=99) 贷:应交税费-应交增值税-销项税 6(0.67*9=6)

19:28:47 横烟秋

借:平台结算-递延收益-代收利息 682.5(75.839=682.5) 贷:平台结算-应付利息-代收利息(红字) 682.5(75.839=682.5) 借:平台结算-应付利息-代收利息 红字) 682.5(75.839=682.5) 贷:主营业务收入-违约金 643.87(71.549=643.87) 贷:应交税费-应交增值-销项税额 38.63(4.3*9=38.63)

19:29:20 横烟秋

三、秋秋逾期 A公司账务处理

19:29:46 横烟秋

若秋秋还款3月后,逾期不再还款。 正常还款的前3个月,正常结转服务费收入,计提利息: 前3月正常还款 借:平台结算-银行存款-存管户 1166.67(1166.673=3500) 贷:平台结算-应收账款-秋秋 1166.67(1166.673=3500) 前3月正常结转收入 借:应收账款-服务费 11.67(11.673=35) 贷:主营业务收入-服务费 11(113=33) 贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

19:30:14 横烟秋

前3月正常计提利息 贷:平台结算-递延收益-代收利息 75.83(75.833=227.5) 贷:平台结算-应付利息-代收利息(红字) 75.83(75.833=227.5)

19:30:48 横烟秋

若逾期90天内,正常结转服务费收入,计提利息: 逾期90天内,正常结转收入 借:应收账款-服务费 11.67(11.673=35) 贷:主营业务收入-服务费 11(113=33) 贷:应交税费-应交增值税-销项税 0.67(0.67*3=2)

19:31:11 横烟秋

逾期90天内,正常计提利息 贷:平台结算-递延收益-代收利息 75.83(75.833=227.5) 贷:平台结算-应付利息-代收利息 (红字) 75.83(75.833=227.5)

19:32:05 横烟秋

逾期90天后,结转全部未结转收入、计提全部未计提利息,同时用风险准备金账面核销应收借款: 逾期90天后,全额结转收入 借:应收账款-服务费 70(11.676=70) 贷:主营业务收入-服务费 66(116=66) 贷:应交税费-应交增值税-销项税 4(0.676=4) 逾期90天内,全额计提利息 贷:平台结算-递延收益-代收利息 455(75.836=455) 贷:平台结算-应付利息-代收利息 455(75.836=455) 风险准备金核销借款 借:平台结算-其他应付款-资产方 10500(1166.679=10500) 贷:平台结算-应收账款-秋秋 10500(1166.67*9=10500)

19:32:54 横烟秋

以上是站在平台A公司角度的账务处理

19:33:18 横烟秋

下面换一个角度,站在资金方公司角度来看看账务处理

19:34:04 横烟秋

一、秋秋正常还款

19:34:29 横烟秋

资产方公司账务处理:2018年1月1日A公司向医美机构公司打款,计提风险准备金

19:36:38 横烟秋

借:其他应收款-A 14 贷:风险准备金 14 计提渠道服务费 借:其他应收款-A 280 贷:预收账款-服务费 280 结转渠道服务费收入(分月计提) 借:应收账款-服务费 23.33(23.3312=280) 贷:主营业务收入-服务费 22.01(22.0112=264.12) 贷:应交税费-应交增值税-销项税额 1.32(1.32*12=15.88) 月底清账 借:预收账款-服务费 23.33 贷:应收账款-服务费 23.33

19:37:12 横烟秋

收到机构投资者支付渠道服务费、风险准备金 借:银行存款 280 贷:其他应收款-A 280 借:银行存款 14 贷:其他应收款-A 14

19:37:24 横烟秋

二、秋秋提前还款

19:37:49 横烟秋

若秋秋还款3月后,提前还款,则前3个月正常结转收入,提前还款当月全额一笔确认收入。 前3个月,正常结转渠道服务费收入 借:应收账款-服务费 23.33(23.333=70) 贷:主营业务收入-服务费 22.01(22.013=66.03) 贷:应交税费-应交增值税-销项税额 1.32(1.323=3.97) 提前还款当月,一笔结转收入 借:应收账款-服务费 210(23.339=210) 贷:主营业务收入-服务费 198.01(22.019=198.01) 贷:应交税费-应交增值税-销项税额 11.9(1.329=11.9)

19:38:03 横烟秋

三、秋秋逾期了

19:38:35 横烟秋

若秋秋逾期,逾期90天,不作账务处理;逾期90天后, 风险准备金核销借款 借:风险准备金 10500(1166.679=10500) 贷:其他应收款-A 10500(1166.679=1050)

19:39:18 郭芬

[强][强][强]

19:41:14 横烟秋

今晚就这样了吧

19:41:47 沪上十三少

秋老师,现金贷和信用贷讲完了是吧

19:42:13 横烟秋

可能有的计算有问题 我也没有来得及核对一下

19:42:25 邹刘名

谢谢大神分享,我已留存记录[嘿哈]

19:42:30 沪上十三少

感觉医美不应该是分期业务吗

19:42:36 横烟秋

有问题可以后面交流

19:43:06 横烟秋

我讲的不一定是对的

19:43:14 沪上十三少

也得先消化下

19:43:42 横烟秋

就是讲讲原理而已 于现有的监管有一定的相左

19:44:28 横烟秋

息费和风险保证金那块是不对的

19:44:45 横烟秋

大家避免误区啊

19:45:53 沪上十三少

好,等消化下[偷笑]

19:46:56 横烟秋

好的 谢谢大家 over

19:47:45 陈帅康

感谢秋大神不吝分享??

19:49:26 横烟秋

对了 刚刚有一个爱贝的同学问的问题我有一个错误 我来订正一下啊

19:49:46 横烟秋

1、用户提现,借:现金账户 50 贷:汇款渠道汇出-待清算 50 2、对账后,借:汇款渠道汇出-待清算 50 贷:XX银行存款 50 ,3、计提汇款手续费确认成本,借:手续费账户-汇款专户 0.5 贷:主营业务成本-手续费支出 0.5

19:50:41 横烟秋

其中第3条的分录我写反了

19:51:07 横烟秋

应该是借:主营业务成本-手续费支出 0.5 贷:手续费账户-汇款专户 0.5

19:51:25 横烟秋

再次更正

19:51:25 横烟秋

在此

19:51:34 Ryan Cao

今天满满都是干货啊[强]

20:09:52 十年砍柴

跪舔下

20:12:25 wood

专家

20:42:39 横烟秋

分期账务处理设计-秋秋.pdf

20:42:42 横烟秋

20:43:22 Colin

[强]

20:55:03 右军

学习java技术和职场心得,知道这些足够了