今天分享首先简单介绍下外卡收单的概念和流程,之后详细分析下这过程中存在的风险以及防范措施。

一、外卡简介

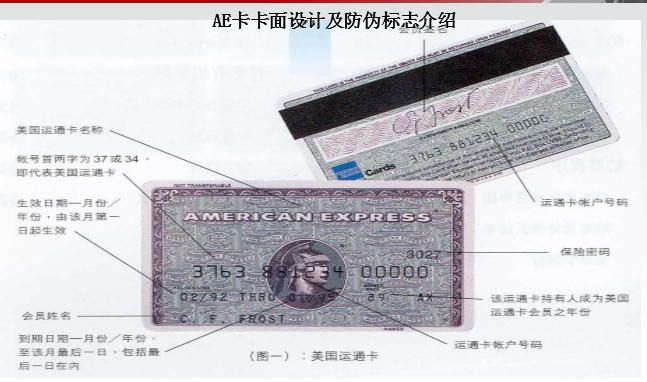

在说到外卡收单产品过程中我们需要对国际卡组织及外卡有个基础的认识,国际卡组织有:VISA.Master.JCB.AE.DN.Discover。

上述国际卡组织协同商业银行或预付费卡公司发行的具有支付功能的银行卡通称为国际卡或外卡。

卡片上的元素和我们国内发行的银联卡元素是一样的,发卡行logo.卡组织logo.卡号.印刷码.持卡人姓名.卡片有效期.储存芯片等等元素组成卡片正面。

卡片上的元素和我们国内发行的银联卡元素是一样的,发卡行logo.卡组织logo.卡号.印刷码.持卡人姓名.卡片有效期.储存芯片等等元素组成卡片正面。

卡片背面的由磁条.签名条.发卡行申明.服务电话.防伪标示等组成。

VISA卡的logo里边用辅助设备“紫光笔”照射情况下会有防伪水印。

VISA卡的logo里边用辅助设备“紫光笔”照射情况下会有防伪水印。

卡片背面的签名条上也有范围水印,上述为VISA卡的特点及防伪特征。

卡片背面的签名条上也有范围水印,上述为VISA卡的特点及防伪特征。

MCC卡,maste卡片元素同上,防伪标示在卡片正面,有水印MC标示显现。

MCC卡,maste卡片元素同上,防伪标示在卡片正面,有水印MC标示显现。

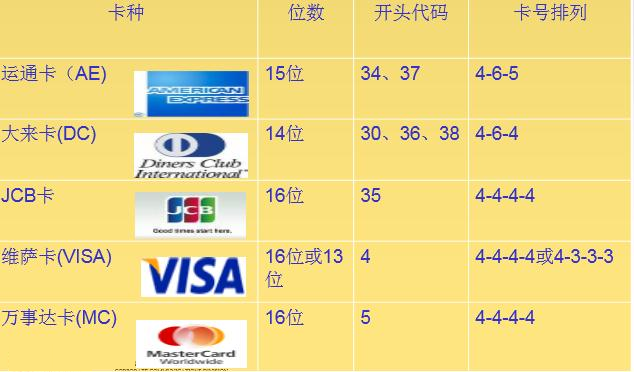

上图为国际卡特征及卡号编排方式

上图为国际卡特征及卡号编排方式

发一张图片给到大家,大家结合上述知识来判断卡片的问题。

1.1 外卡通道DCC介绍

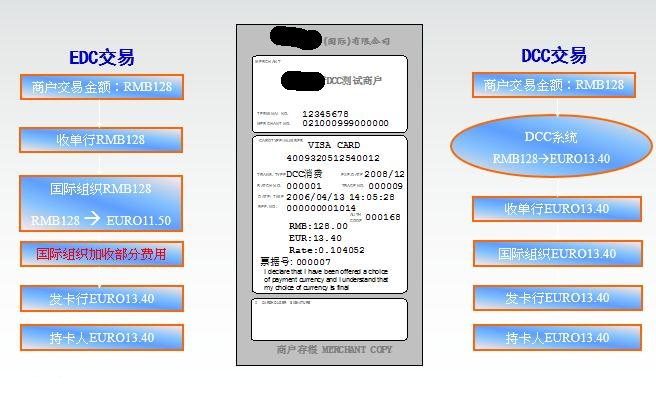

DCC是动态货币转换Dynamic Currency Conversion的英文缩写,即在Visa/MasterCard刷卡终端机(POS)签购单上除打印外币兑换汇率与外币金额作参考外,货品或服务交易金额仍是人民币;在境內并无实际货币兑换发生。

DCC使商家能够提供以外币卡持卡人本国的货币销售商品与服务,并以本地货币(在中国用人民币)进行结算。这种服务也令持卡人清晰知道相对其本国货币的金额,提供更多选择予持卡人。

1.2 传统清算模式

- VISA/MasterCard国际组织以单一货币(送RMB返回HKD)清算;

- 外卡交易清算时清算货币(RMB)由国际组织兑换为卡户货币清算;

- 国际组织返回HKD给收单行;

- 货币兑换获益由国际组织获取。

1.3 DCC服务的好处

DCC服务提供商兑换后的持卡人本国货币送国际组织清算,货币兑换获益由收单行、兑换服务提供商及商家获取。因此,对商家而言—可以提供个性化的增值服务、更多的销售额、降低成本。对持卡人而言—可以通过在销售时提供估计需要支付的本国货币金额使消费提高了透明度、避免了不确定性的损失、获得更为方便和愉快的服务。

二、外卡受理操作流程

2.1 验卡

- 卡片完好性检查

- 凸印卡号与平面印刷号码是否一致的检查

- 卡面有效期的检查

- 持卡人身份的识别(相貌、性别等)

- 卡背签名栏的检查

- 卡背签名的检查(中文应与卡面汉语拼音相符)

2.2 核对签名

- 银行卡只能本人使用,不能转借给他人,签购单必须由持卡人本人当面亲自签名确认

- 收银员刷卡完毕后不得将卡片立即交还持卡人,应一直持有卡片,待核对签名完毕后再交还卡片

- 如有以下情况发生,发卡行有权对交易进行拒付,相关损失将由商户承担: ·卡背签名及字迹与签购单上签名及字迹明显不符的交易 ·交易签购单上无持卡人签名的交易

2.3 辨识问题持卡人

- 刷卡是申请紧张急欲成交

- 来店刷卡次数密集频繁

- 多张卡片轮流试刷

- 顾客签名时需参考卡片签名

- 购买商品之金额及数量过大且付款干脆有违背一般交易习惯

- 分单

2.4 正确填写与保存签购单据

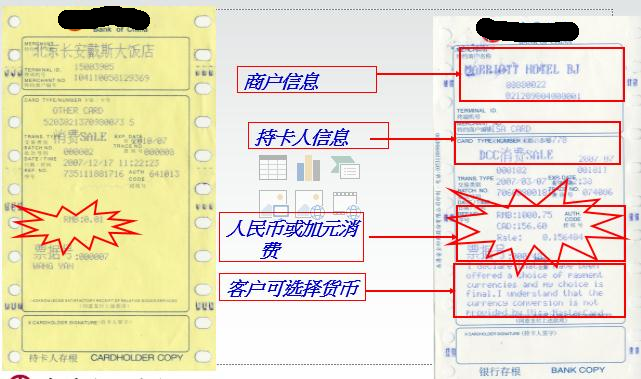

签购单据应正确填写,一般签购单应包含: 卡号、有效期、交易金额(币种)、授权码、交易日期、商户名称(地址)、持卡人签名及货物(服务)描述

酒店帐单应包含: +住日,退房日,房费,授权号码,金额,日期

- 应保证单据清晰可读, 不得对原始单据做任何涂改;

- 经常检查打印机设置,避免打印内容与预印资料重叠;

- 小心保存压感打印纸,以免产生折痕;

- 商户联应尽量用白底,以保证复印效果;

- 首先辨别是否EMV芯片卡。如果是芯片卡在操作时应该插卡,如果是磁条卡在操作时应该刷卡。

- 在做“预授权”交易时,刷卡/插卡完毕以后要仔细核对POS机上面显示持卡人的信息是否和卡面显示的一致(预授权单据应该一直保留,不能销毁)。如遇长住客人,为了避免预授权过期,应每周做一次“预授权完成”后,再重做“预授权”操作。 在客人离店时,仔细核对客人出示的卡片与入住时获取“预授权”的卡片是否一致,如客人使用另一卡片,应直接刷卡/插卡做“SALE”完成交易。并取消之前的“预授权” 。

- 在每天结算前,都可以对“预授权完成OFFLINE”和“销售SALE”进行撤销(“预授权”的撤销不受“结算”限制,但需发卡行同意),因为结算后便会对POS机具内部数据清空,这时如果发现多收客人钱,只有通过财务部办理退款手续。

- 每次打印单据都应该仔细核对消费金额和客人的签名。

- 每天做一次结算。

以上内容为今晚为大家分享的全部内容,如有疑问,请各位同我联系。

另外大家发现卡片问题在哪里了吗?

这种是双标卡,但是是一张假卡,假在哪里呐?62开头的卡Bin,VISA的logo,所有的双标卡卡Bin都遵循国际卡的标准规则,VISA只会是4,MCCR只会是5,印刷码也不对。

附:概念辨析

- EDC是用当地货币做交易,DCC是用客户本国货币做交易。假设美国客人在中国购买东西,EDC是人民币交易,DCC是美金交易。

- 跨境支付是个整体概念,只要交易一方且只有一方不在国内,就算跨境支付业务,涵盖线上和线下,外卡收单的持卡人是境外的,外卡收单属于跨境支付的范围内;但是两个业务的监管政策好像不同,外卡收单的监管是外卡组织,境内跨境支付机构的跨境支付业务的监管是外管和人民银行。

Q&A

Q1:国内银行发行的visa卡,应该不算是外卡收单中外卡的范围吧

A1:走China unionpay不算或者本代本交易不算,上送卡组织通道算。

Q2:不算是违规么?在国内受理的话

A2:国内没法走外币通道的,只能走银联或者本行交易。

Q3:我了解针对境内银行发行的外卡,只能在国外交易,在国内是通过卡bin直接给拒掉的,说是违规,是这样么?

A3:境内发行的境外卡多为两种:双币/多币 EMV全币,双币和多币种在国内可以走银联和本代本交易,如果是全币卡在国内只能走本代本交易不能走银联。

Q4:你好,针对你说的,我有两个问题,1,双币走银联的话,是否就扣的人民币账户,并不会转到外卡组织去;2,如果单标卡可以走本代本,那是否说境内银行发的外卡组织的卡可以在国内用,并不违规?这里的本代本会转发到外卡组织么?

A4:是这样的,双币走银联或者本代本交易扣人民币。是的,境内银行发行的全币卡走的是闭环式的收单,只能在本行布放的收银终端完成交易,发生内部清算,不会将交易上送到国际卡组织去发起清算。

Q5:我的意思是境内银行发行的全币卡在境外交易应该就是通过外卡组织了吧

A5:是的呢,在境外就是了。

Q6:说到DCC交易,我也有问题,如果我用的是银联卡,在境外做DCC一般都不划算吧?

A6:是的,不划算,第一因为汇率;

Q7:如果本来就是张中行的visa卡呢

A7:一样的,不管是银联+VISA还是全币VISA走DCC都是一样的,EDC不一样,全币VISA要划算,免除了货币兑换费。

Q8:我了解到visa结算也是T+1美元到账呢

A8:都是收单机构要先行垫资的

Q9:跨境支付涉及线下么?而外卡收单的交易需要向外管局报备么

A9:不涉及线下,不用报备;

Q:622705 这个卡BIN是中国银联的吗?怎么查不到

A:这是张假卡,拿来做展示让大家识别的,让大家结合发的东西来判断到底假在哪里。

Q:发卡行如中行,在新加坡发行的银联卡应该算外卡吧,这类卡银联好像称为外卡

A:算是,境外银联卡

Q:实操里面,一般用edc比dcc更划算

A:不一定,EDC是账单日汇率,汇率会有所波动,DCC是实时汇率。建议大家在境外还是用当地货币做交易

Q:不走swif?

A:汇款才走SWIF,银行卡交易和SWIF没关系。

Q:那境外刷卡是怎样清算的,比如刷卡visa

A:卡清算是这样的,商家受理外卡后收单机构会把交易上送给国际卡组织,国际卡组织和发卡行做清算,国际卡组织在把资金结算到收单行,收单行再给商户入账。再这个过程中,收单行需要先行垫付资金,一般清算过来需要7-15天。

Q:境外银联卡是根据卡等级来收取手续费的吧?这是为什么啦

A:一个是银联人民币卡,一个是visa卡,做DCC成本有不同么

Q:外卡收单是跨境支付的一种产品啊

A:一个是收一个是付,两个概念

Q:跨境支付业务不是也有收外汇么

A:外卡收单只有收款,受理国际卡向商户支付。跨境支付就不一样了,更多是个人或商家向国外客户发起支付或收款。

Q:如果人民币是本币,人民币在贬值的话,DCC比EDC要合算吧

A:建议个人还是用EDC,商家就DCC吧

Q:外卡收单不仅是可以在国内,在国外也是可以的,比如南非的商户收俄罗斯客户的钱;跨境支付特指中国的,一般是指中国人用人民币购买海外的商品,结算给海外的商户是非人民币的货币。

A:外卡收单是收老外的钱,跨境支付更多是把钱支付出去。

Q:外卡收单与结售汇的区别,同样是国内的商户,同样收老外的钱,区别在哪呢

A:对于老外来说是跨境支付,对于国内商家来说就是银行卡收单。

Q:难道就是线上和线下的区别。

A:本质是一样的,对象不一样。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。