主题分享

一 集中支付基本概念

集中支付包括直接支付和授权支付

1、直接支付

代理银行根据市财政签发的支付指令,通过国库单一账户体系将资金直接支付到收款人(即商品、服务、工程的供应商及统发工资个人等)或用款单位(即具体申请和使用财政性资金的预算单位)账户。

2、授权支付

授权支付是指预算单位按照市财政的授权,自行向代理银行签发支付指令。用于接收财政发来凭证,根据凭证向收款商户拨款的银行。所有的商业银行都可以充当代理银行。

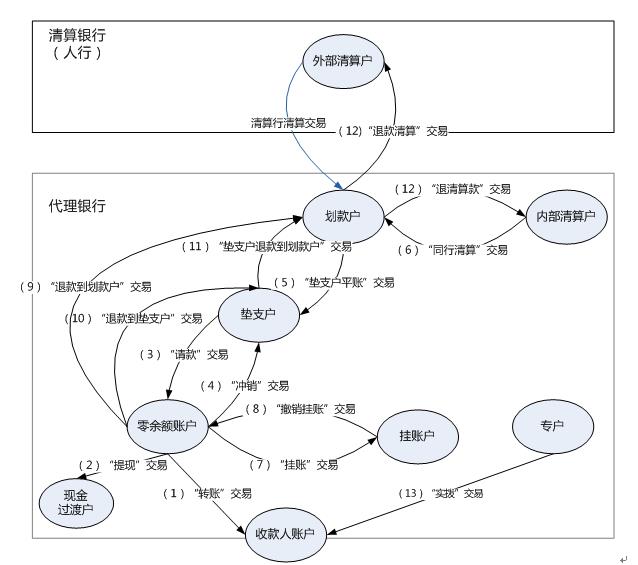

二 银行资金交易详细说明

1 转账(PAY2PAYEE)

转账是完成从零余额账户到收款人账户资金交易。

该交易时在直接、授权支付转账个功能中使用。在自助柜面中也会用到此类交易。在转账中需要注意收款人账户账户分为同行、跨行两类账户,银行会根据是否同行选择不同交易渠道。

2 提现PAY2PAYEECASH

该交易通常指预算单位提取现金业务,需拿现金支票去银行提现。

3 请款(ADVANCE2PAY)

请款是完成从垫支户到零余额账户的资金交易。该交易在直接、授权支付复核转账、及只有请款逻辑的功能中使用。

注意:垫支户是在请款中定值出来的,如果代理银行有只有主办行有垫支户则根据支付方式匹配本级财政中维护的直接、授权垫支户。

4 冲销(PAY2ADVANCE_WRITEOFF)

冲销是完成零余额到垫支户的资金交易。该交易在直接、授权支付复核转账中的已请款状态中使用。

不同的代理银行对冲销的实现逻辑不一样,主要分类为两种情况。一、直接从零余额账户转账到垫支户;二、完成抹账逻辑,不在交易流水中体现有垫支户到零余额的转账。

5 划款清算

划款清算是完成从国库账户(专户)转账到代理银行的划款账户的资金交易。

该交易目前用于划款单发送中,如果是同行清算则有该逻辑则完成转账。

6 垫支户平账

垫支户平账是完成划款账户到垫支户的资金资金交易。

当代理银行是每个网点一个垫支户的时候,由于每个网点的垫支户资金都会用到,所以每个网点都需要平账,需要主办行将划款账户的资金划转到每个网点的垫支户之中,该交易就是完成每个网点的平账操作。

7 挂账

挂账交易时完成零余额到过度户的资金交易。 当零余额无法将资金转账到收款人账户的时候(例如:某些银行不能转账到信用卡账户),则代理银行网点业务人员则将零余额的钱划转到过渡户,然后手工从过渡户转账到收款人账户,此交易即为挂账。

8 撤销挂账

撤销挂账是完成从挂账户到零余额的操作。

目前有两种业务场景会用到此交易。一、对于零余额到收款人转账失败的数据会自动转账到挂账户,后面需要完成撤销挂账,才能完成后续退款逻辑。二、当日终的时候完成挂账操作后,需要在日始的时候完成撤销挂账操作。

三 银行账户体系

代理银行账户体系按照是否有垫支户分两种情况。

1 采用“有垫支户体系”的银行

其零余额账户不能透支,在给收款人转账前,必须从垫支户做一笔请款到零余额账户,再从零余额账户转账给收款人。

1) 图中:“退款到划款户”、“退款到垫支户”两个交易二选一,不会同时出现两种方式。

2) 由于银行内部管理要求的不同,有些银行要求每日终了,必须保证零余额账户余额为0,所以设置了“挂账户”。每日终了,将零余额账户中的资金转到“挂账户”,在每日日始,再将资金从“挂账户”转回零余额账户中。

2 有垫支户体系分类

由于银行管理要求不同,该体系又分三种子体系:

1) 划款户和垫支户都设置在主办行。

2) 划款户和垫支户合并开设,划款户和垫支户是一个账户,这种情况下,不存在“垫支户平账”交易。系统中不做本交易的处理。

3) 垫支户按网点开设 划款户开设在主办行,垫支户开设在网点行。在“请款”、“退款到垫支户”、“冲销”、“垫支户平账”四个交易时,其垫支户按照网点确定。 采用“无垫支户体系”的银行,其零余额账户可以透支,就像信用卡一样,当日终了,从划款户进行平账处理。

在这种体系下,一般不设置挂账户。

四 关于银行账户

1 零余额账户

1)零余额账户包括财政零余额账户、单位零余额账户,属于国库单一账户体系的一部分。财政零余额账户一般开设在主办行。

预算单位零余额账户开设在网点行(辅办行),账户主体属于预算单位。

2)零余额账户有关的资金交易包括:

(1)“请款”交易——在支付凭证复核转账(直接、授权)功能中完成该交易。该交易完成垫支户到零余额的转账。

(2)“转账”交易——在支付凭证复核转账(直接、授权)功能中完成该交易。该交易完成零余额到收款人的转。

(3)“现金”交易——现金交易大体分两种。 第一种为只完成请款操作,后续由银行人员完成凭证验印之后完成从零余额中请款操作。

2 收款人账户

收款人账户包括本行收款人账户和他行收款人账户,所有者是供应商,可以开始在任意商业银行。

对于他行收款人账户都是通过人行的大小额系统进行转账的。一般情况下小于等于五万走小额系统,大于五万走大额系统。对于大额有两个小时的延迟,对于小额有4个小时延迟。有些加急数据小于5万也可走大额,不一定与金额有直接联系。

3 垫支户

该账户是银行为国库集中支付垫取资金的账户,可开设可不开设。

该账户开设在代理银行,如果银行的零余额不可透支则需要开设此账户,并从此账户拨付资金到零余额账户,然后再完成零余额到收款人的转账。 集中支付业务主要以财政发起为主,业务比较小众。

Q&A

Q:这个业务的提供方只能是银行么? 使用方也只是政府机关么?

A1:行政事业单位,以财政支出,财政的收入主要是财税、非税、海关财政资金的支出主要通过集中支付

A2:主要是财政,人行,银行,财政拨款的单位

Q:第一次听到这个业务很多专业名称的不了解。这里出现过很多次的 零余额账户是指?

A1:零余额账户属于财政监管账户,用于预算单位支出

A2:零余额账户是在银行开立的一种专用账户,简单理解就是每天可以发生资金进出,但是每日的日终余额必须是零。

Q:银行的电子凭证的作用是什么?比如银行每天给一个公司结了一笔总额,还会为每笔交易开一个电子凭证?

A1:纸质交易单据电子化,主要以财政支付单据为主,当然电子凭证也可以用到银行其他交易单据,类似电子发票,银行业务

A2:最初财政资金支出付款,在财政、人行、预算单位、代理银行之间都是传递的纸质票据,预算单位和代理银行都会安排专人进行凭证传递工作。 电子凭证库通过签名验签,证书等技术解决了各方之间交易安全性、防篡改,保证了交易真实性,使用电子凭证代替纸质票据,效率也更高。

Q:零余钱账户是不是有点类似于,银行给支付机构开立的汇缴账户?

A1:银行对公户,只是比较特殊,不计息 财政人行监管

A2:零余额账户和支付机构汇缴账户,都是要求日终清零,这点一样。两个账户的监管要求不一样,细节上有一些差异。

A3:汇缴户清零还要受银行端结算周期而定,很难落实,因为银行日终跑批在夜间,在人行大额系统关闭的情况下支付机构财务很难做到日清

Q:汇缴户不是将资金同行上交给合作户么?应该不受大额工作时间的限制吧?汇缴是汇集给主备付金户吧?

A:第十四条 备付金汇缴账户是支付机构在备付金银行开立的可以以现金形式接收或以本银行资金内部划转方式接收客户备付金的专用存款账户。备付金银行应当于每日营业终了前,将备付金汇缴账户内的资金全额划转至支付机构的备付金存管账户或在同一备付金合作银行开立的备付金收付账户。支付机构可以通过备付金汇缴账户将客户备付金直接退回至原资金转出账户。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。