央行封杀“二清”之后:银行和支付机构推出“分账系统”拼抢电商平台

分账系统是p2p托管系统的衍生品,不少银行在做,也不是合规的,不符合收单管理办法。

一、分账系统解析

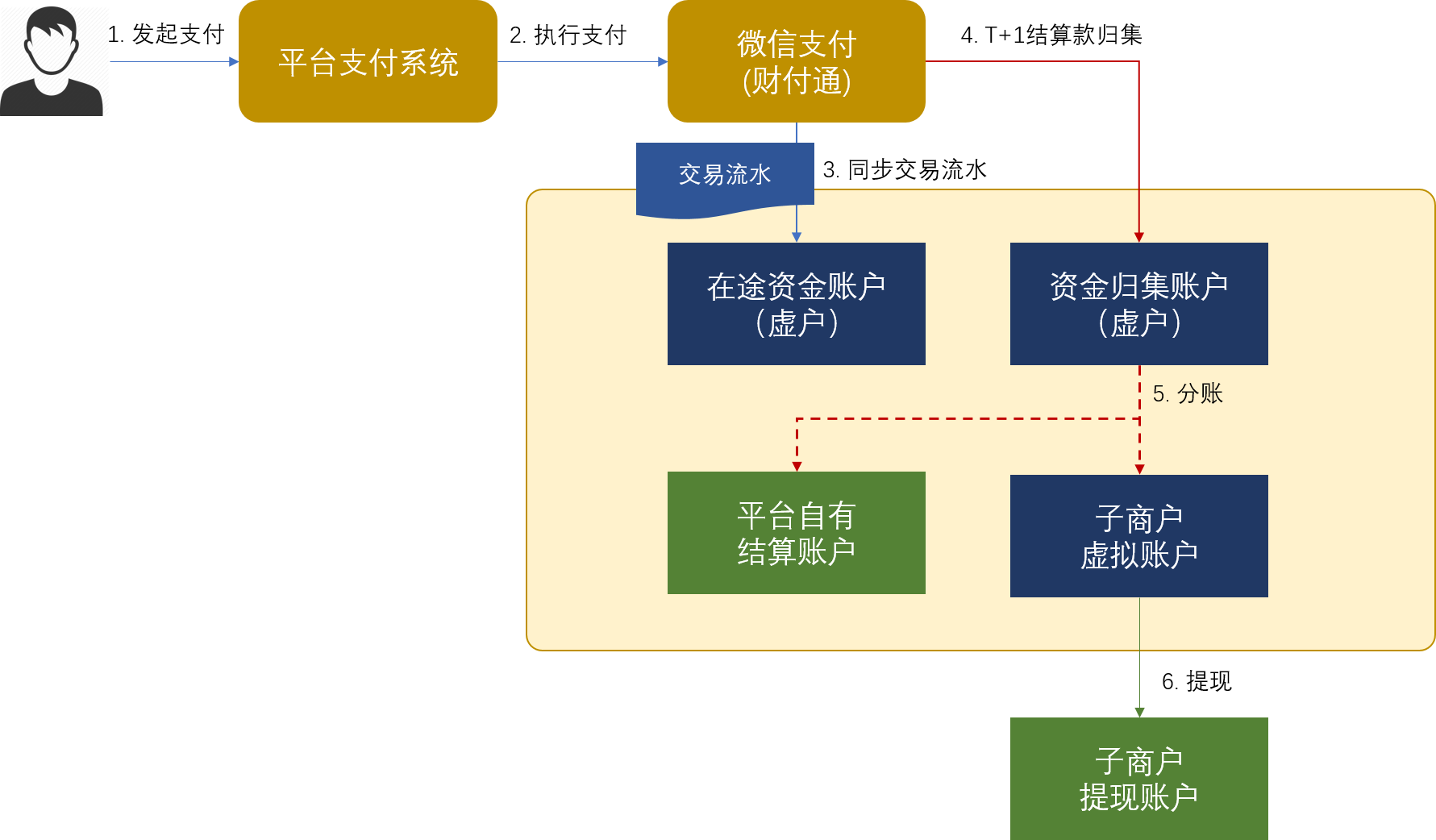

分账系统是从早期的P2P存管系统发展过来的, 关于存管系统,可以看之前的分享-P2P存管系统。 整个流程如下:

- 用户在电商平台购买了商家的商品,并通过三方支付(如微信)支付一笔款项。

- 这一笔交易流水被同步到分账系统。 这个同步工作,可以是分账系统直接对接微信来完成,也可以由电商平台同步给分账系统。

- 分账系统拿到这个流水后, 由于资金还没到账,首先把这笔收入登记为在途资金。

- 微信T+1日将资金结算到资金归集账户上, 这是一个虚拟户,平台无法操作这个账户。

- 分账系统按照分账规则和交易流水, 将到账的资金分到平台自有账户、各个商家的账户上。 平台自有账户是实体户,唯一一个平台可以操作的账户。 而商家的账户是虚拟户, 商家和平台都无法操作。

- 商家在平台上发起提现时,请求提交到分账系统,分账系统将账户余额打到商家指定的账户上。

二、合规分析

第九条 收单机构应当对特约商户实行实名制管理,严格审核特约商户的营业执照等证明文件,以及法定代表人或负责人有效身份证件等申请材料。特约商户为自然人的,收单机构应当审核其有效身份证件。 特约商户使用单位银行结算账户[1]作为收单银行结算账户的,收单机构还应当审核其合法拥有该账户的证明文件[2]。

违规点1: 用于收款的虚拟账户不属于个人或者单位结算账户。 违规点2: 平台以大商户模式入网, 而平台会员多,很难做到所有的会员都落地签约到银行。

第三十条 收单机构应按协议约定及时将交易资金结算到特约商户的收单银行结算账户,资金结算时限最迟不得超过持卡人确认可直接向特约商户付款的支付指令生效之日起30个自然日[3],因涉嫌违法违规等风险交易需延迟结算的除外。

违规点3: 虚拟户需要提现才算正式落到结算户。 而这个提现如果是由用户发起,且用户如果未能及时处理,存放超过30天银行也不会处理。

第二十九条 收单机构应当建立特约商户收单银行结算账户设置和变更审核制度,严格审核设置和变更申请材料的真实性、有效性。 特约商户的收单银行结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户。特约商户为个体工商户和自然人的,可使用其同名个人银行结算账户作为收单银行结算账户。

违规点4: 在分账系统中,为了支持商户提现,给商户开设的是虚拟账户。具体实现为支付机构备付金下开立了一堆虚拟账户,这个也不符合备付金管理办法。

第三十五条 收单机构应当自主完成特约商户资质审核、受理协议签订、收单业务交易处理、资金结算、风险监测、受理终端主密钥生成和管理、差错和争议处理等业务活动。

违规点5: 这里强调的是自主,现在通过银行就不是自主完成相关操作了。

第二十四条 收单机构为特约商户提供的受理终端(网络支付接口)应当符合国家、金融行业技术标准和相关信息安全管理要求。

第二十七条 收单机构应当对发送的收单交易信息采用加密和数据校验措施。

违规点6: 支付机构的支付指令被同步给了银行,因为银行需要根据流水来做分账。而这个操作是 不符合信息安全管理的要求,等于把清结算流水直接让银行留存。 违规点7: 实际交易中支付的对手本应该是平台,但在分账系统中,交易对手变成了XXX银行,从交易性质上发生了变化。

第九条 支付机构应当与备付金银行或其授权的一个境内分支机构签订备付金协议,约定双方的权利、义务和责任。 备付金协议应当约定支付机构从备付金银行划转客户备付金的支付指令,以及客户备付金发生损失时双方应当承担的偿付责任和相关偿付方式。 备付金协议对客户备付金安全保障的责任约定不明的,支付机构和备付金银行应当优先保证客户备付金安全及支付业务的连续性,不得因争议影响客户正当权益。

第三十三条 支付机构应当按照备付金协议约定向备付金银行提交支付指令,并确保相关资金划转事项的真实性、合规性。备付金银行应当对支付指令审核无误后,办理资金划转,必要时可以要求支付机构提交相应的证明文件。 备付金银行有权拒绝执行支付机构未按约定发送的支付指令。

违规点8: 备付金管理办法,里面明确约定支付机构从备付金银行划转客户备付金的支付指令,而不是用户直接发起划转

央行发布加急文件301号文即《中国人民银行关于印发<非银行支付机构反洗钱现场检查数据接口规范(试行)>的通知》,自2018年3月1日起,人民银行及分支机构将启动反洗钱现场检查工作,对象为非银行支付机构,在2018年2月28日之前,支付机构应根据接口规范,提供相关数据

违规点9: 如果给商户开设的是虚拟账户,是不能满足反洗钱交易报送的要求的

281号文的规定 自本通知印发之日起,各银行、支付机构不得新增不同法人机构间直连处理跨行清算的支付产品或者服务。

违规点10:同步流水的做法也违反这个规定。虚拟账户的提现可以看作是提供跨行清算产品和服务

2018年2月初,互联网金融协会发文,彻查各P2P平台中账户资金流向是否合规,并需要上报。 接下来,今年监管当局在反洗钱上会有大动作。通过反洗钱,去杠杆,穿透式监管,实现信息互通。这几个是同时进行的,反洗钱一旦报送,数据互相整合,就没法隐瞒不合规的交易了。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。