专题分享

今天给大家介绍我最近做的一个项目:银联无卡快捷支付系统。接触金融科技的时间不长, 所以抱着学习地态度,请大家多提意见和建议。

1.业务介绍

银联无卡快捷支付业务是指银行账户合法所有者(以下简称“持卡人”)利用手持通讯设备、个人计算机等电子设备,未采用读卡方式,依托公共网络信息系统传输信息,通过安全支付界面输入交易要素,确认发起并完成资金划付的业务(以下简称“无卡快捷支付业务”)。

银联无卡快捷支付服务为发卡和收单机构提供无卡快捷支付业务的跨行转接服务。银联无卡快捷支付业务是银联自主开发的新转接模式。这点很有意思,因为现在第三方支付机构无法直连银行,需要通过网联再连银行。而银联的这个无卡快捷支付系统和网联有点类似。

联机采用XML报文格式,T+1日统一清算本金和费用,通过人民银行大额支付系统划账。

2.业务场景

支持收单机构所需的商品购买、服务订购、公用事业缴费、资金转移等各种业务场景。

3.交易类型

- 协议支付签约触发短信

- 直接支付触发短信

- 协议支付签约

- 无卡支付解约

- 无卡支付解约通知

- 协议支付

- 直接支付

- 退货

- 贷记付款

- 交易终态通知

- 交易状态及信息查询

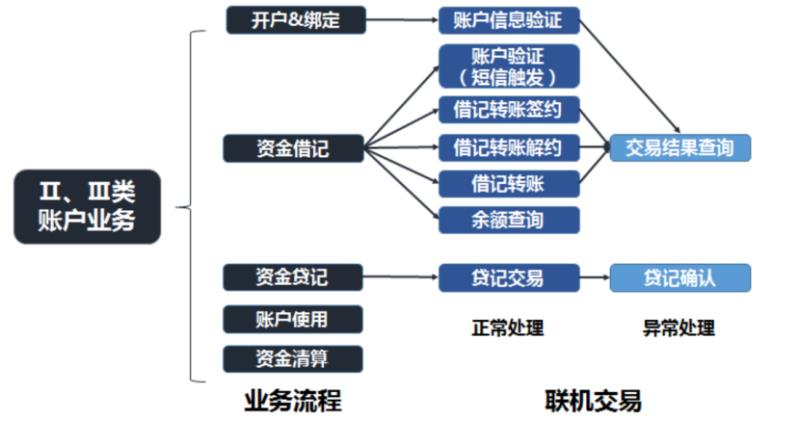

这个通道融合Ⅱ、Ⅲ类银行借记账户、备付金账户,二维码业务等创新业务转接清算服务。目前我们也正在开发二三类账户的交易,包括如下:

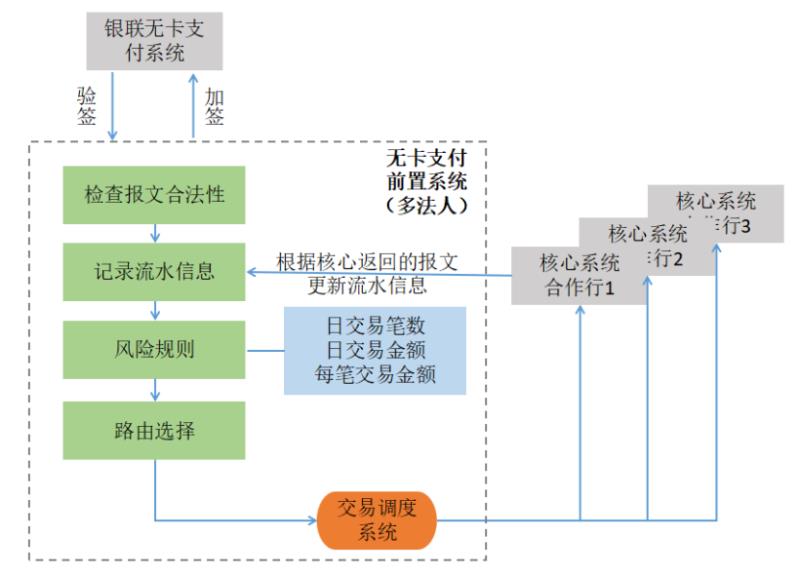

准确地说,我目前负责的是无卡快捷支付前置系统地开发。这里有一个比较有特色的地方,我们公司是一个科技输出平台,给中小银行提供技术支持(比如核心系统),正因为这样,我们的前置系统是一个多法人的前置系统,我画了一个图,如下:

用到的技术框架:spring+mina+mybatis+logback,数据库用的是oracle,后期希望能够进行技术优化,其实有看到熊老师那几篇博客:重构到微服务!

以上,分享结束,谢谢,希望大家指正!

Q&A

Q:这里采用mina不采用mq 是出于什么考虑呢?

A:mina框架是一个高并发的框架,跟spring可以很好地整合,mq不大熟悉,后面可以熟悉一下mq,再比较一下mina和mq的优缺点。

Q:银联无卡这个时候推广的目的在于和网联竞争吗

A:我个人认为就是再同网联抢量

A1:在于服务底蕴

Q:签约时下发短信,支付时还会下发吗?

A:支付时不会

Q:协议支付时,是否需要验密有规定吗?还是说支付公司自己定,只要送协议号就行了

A:协议支付时,只要上送协议号就行了。

Q:无跳转支付是里面的东西吗?

A:快捷支付:首先要进行用户绑卡,绑卡后可以直接支付,而不需要跳转;所以这个应该属于无跳转支付吧。

Q:交易流程中有“协议支付 & 直接支付”,有啥区别呢,按说应该都是需要先签约,再拿着协议号支付的吧

A:协议支付是签约然后又一个签约协议号,下次支付时,可以只上送这个签约协议号。直接支付是每次支付都要触发短信,没有签约协议号。

Q:协议支付限额是在发卡行还是你这边也会管控,限额是否触发多重验证?涉及otp由谁来发和验证?

A:银联会根据mcc动态控制

Q:比网联的好处是?可否有价格优势?支持银行多少家呢?

A:和网联的优势,这个我也不清楚,价格优势,是我们的合作行和银联谈的,属于保密,我们也不清楚,我们只是技术提供方。

A1:嗯,价格有优势的

Q:是说,没有签约,每次都是四要素/六要素触发支付短信进行支付对吗

A:是的

Q:银联无卡 和网联以及直连银行的签约数据最后会共享的吗

A:据说会的,但是没有确切消息

Q:商户需要报备吗?

A:商户需要报备。

A1:机构入网商户收单机构自己入网

Q:一户一入?支持大商户模式吗?

A:大商户机构模式,必须支付机构才能接,这个产品我对接过,所以比较清楚的

Q:信用卡还款在商行走银联渠道不,谁了解

A:这个你想咨询什么。银联有信用卡还款产品,走的银行单销账

Q:我不太明白分享的无卡快捷里面的场景和快捷支付通道、代扣通道有什么本质上的区别么?所谓的新一代是哪儿做了优化呢?

A:能够有类似支付宝微信的体验,大家一个起跑线

Q:公务卡有接触过不,公务卡跨行怎么还款

A:公务卡没有…..这块没有了解

Q:您说的类似支付宝微信的体验具体是指啥呢

A:你支付宝微信绑卡是不是觉得很顺畅呢,如果自己一家家银行对接各渠道组合拳

Q:请教一个问题。客户使用过程中是不是需要绑卡之类的操作?

A:是的,协议支付签约就是类似绑卡。

Q:说是支付宝的快捷支付前身就是代扣

A:嗯,是的,后来出过很多问题,银行也自己有快捷支付接口,支付宝就一家家直连了。双十一经常能看到银行系统崩盘了。

Q:支付机构只需要对接银联无卡,不需要一家一家对接银行了是吗?

A:嗯,对的

Q:协议支付类似绑卡,为什么也属于无卡支付啊

A:我不知道理解正不正确啊,你支付之前,肯定要验证信息,然后签约。下次支付,只要上送签约协议号,无需再验证信息,就像绑卡只要绑定一次,下次就可以交易了。

Q:直接支付跟以前的银联在线是不是挺像的?直接交易只需要输入在接入方设置的交易密码,或者通过指纹认证等方式就可以交易了是不?感觉跟微信支付宝绑卡一样

A:具体怎么认证请看非银网络支付管理办法。首次需要绑卡,下次支付只要支付密码,也允许生物特征支付。

Q:协议支付也算无卡支付一种吧?

A:对

Q:快捷支付也是无卡的一种吧

A:嗯,无卡范畴很大,未来也是无卡的天下了

A1:我觉得是,互联网支付貌似除了网银,其他很多都是无卡支付

S:银联这块历史渊源遗留太多,要对发展和技术背影熟悉,名词都搞晕了

A1:嗯,现在越来越清晰了,银联也在进步

Q:1.协议支付首次支付需要使用协议支付触发短信签约,然后下次支付只要上送协议号即可支付。2.直接支付首次需要绑卡,下次直接下发短信支付,是这种这两场景吗?

A:按照上面老师的说法,下次不用发短信吧,应该是支付密码或者生物认证。

Q: 交易类型直接支付触发短信是做什么呢?绑卡?

A:是的,直接支付之前都是要触发短信的,目前都是通过短信验证码。

S:那明白了,协议支付理解可以用于被动还款场景。

Q:感觉支付之前还是需要短信之类验证,不然这个风险还是有点大。那不然银行卡里面钱无缘无故就不在了,跟代扣差不多了

A:是的,可以用在代扣上

S:不过这玩意最怕的就是证明“支付人即持卡人”

Q:协议支付就是代扣支付吧?类似滴滴打车,生活交费这些,开通后自动扣的

A:嗯,应该就是。也可以用于理财场景。

A1:协议支付我分享过,是高级版本的代扣,能够代购支付账户的所有绑定卡,A卡不行,B卡直到可以为止

Q:这么玩,不怕银联给你掐交易么

A:有协议的啊,人行也是允许的

Q:用在互金理财类不行吧

A:嗯,不行,只能用于小额支付。互金理财这种只能限制在基金类吧,p2p这种不行的,基金类的比较固定。

[三]除单笔金额不超过200元的小额支付业务,公共事业缴费、税费缴纳、信用卡还款等收款人固定并且定期发生的支付业务,以及符合第三十七条规定的情形以外,支付机构不得代替银行进行交易验证。这个是非银网络支付管理办法原文

S:陆金所理财就是用的代扣协议包装的,平安付给的额度很大。

Q:协议是基于电子协议还是纸质协议?额,感觉那种用上去好可怕,银行卡没有一点安全

A:电子协议,停车无感支付就是典型

Q:这种类似小额免密支付了?

A:嗯,不过不是用户主动,而是一旦触发条件就扣款

Q:所以,有限额吗

A:目前一般不超过500。这种例如水电煤代扣,停车无感支付,定期购买理财。理财方面比如微信的梦想金,支付宝的工资理财都是这种。

Q:超过了会拒掉吗

A:看支付机构风控,一般强风控都会放行

Q:银联会拒吗

A:不会的,这是真实交易啊

招聘信息

- 今日头条老熊团队在招聘, 支付产品经理、研发工程师都需要,工作地点:北京、上海, 猛击这里查看

- 有赞团队在招聘, 支付产品经理、架构师、研发工程师, 工作地点:北京、杭州, 猛击这里查看

- 蚂蚁金服招聘互联网金融监管科技高级专家/资深专家(成都,北京), 猛击这里查看

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。