主题分享

一、 早期P2P存管

最早P2P存管系统是由第三方支付开发的三方支付资金托管系统。当时银行还没有介入这个行业,国家也无相应监管意见,为了避免资金挪用和增信,平台有资金托管需求。2013年起,陆续有第三方支付公司开始借助自有的账户体系进行P2P资金托管,比较著名的有汇付天下、富友等资金托管系统。

简单的示意图如下:

此系统平台投资人和借款人在第三方支付分别开设账户,平台在第三方支付建立平台托管账户和自有资金账户,以实现资金隔离。平台真实资金在第三方支付备付金。

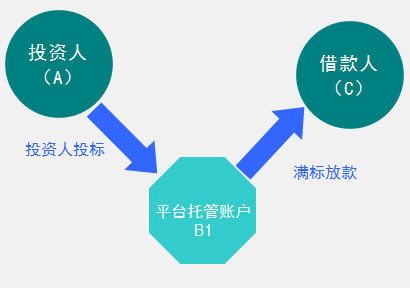

二、第三方支付和银行的联合存管模式

随着监管意见逐渐明确,第三方支付不能实施P2P存管,只能由银行进行P2P存管。2015年起就演变出第三方支付和银行的联合存管模式。此模式和上述第三方支付资金托管系统差异在于,将之前平台托管账户和自有资金账户开立在了银行,平台的真实资金进入与三方支付合作的银行账户,但存管系统账户体系还是基于第三方支付托管系统。

示意图如下:

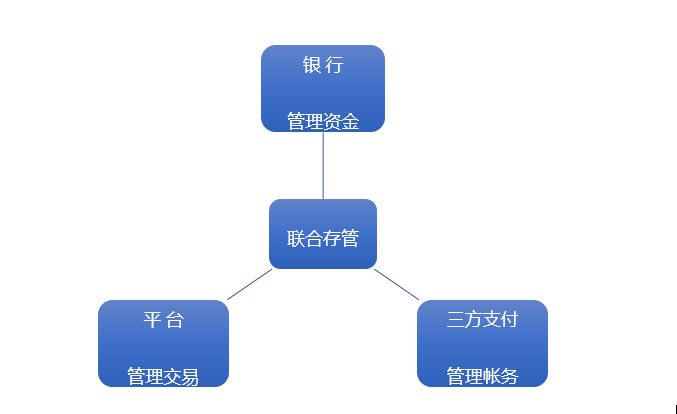

三、直管模式

2016年8月24日,《网络借贷信息中介机构业务活动管理暂行办法》发布,明确指出只能银行进行P2P存管。2017年2月,银监会21号文《网络借贷资金存管业务指引》,明确商业银行为P2P存管的细则和要求。联合存管模式不再符合监管要求,只能采用现在市面上说的“直接存管”模式。 此模式差异是,完全不存在第三方支付账户体系,只有银行存管系统账户体系。第三方支付在其中仅作为支付通道存在,账户体系全部迁移到银行存管系统,投资人和借款人均在存管系统中开设子账户,真实资金在存管银行的资金交易存管专户。

示意图如下:

Q&A

Q1:原来监管可以允许借款人直连接口委托开户,现在要求必须自主开户,存量借款人开户是怎么解决?

A1:一般存管系统会有历史用户批量开户接口。

Q2:提现流程:平台投资人申请提现,同时同步信息流到银行,银行收到这个投资人的提现流水就可以提现,还是说要核对支付公司在存管银行开的总户的帐,才允许提现?

A1:不是支付公司在存管银行开户,是平台在银行,支付公司只能是通道模式了。投资人要在存管银行开子账户,核对子账户OK后就可以提现。刚才说了,目前合规的存管模式必须在存管银行开设子账户,平台投资人需要先到存管系统开户,才能再进行任何资金操作。

Q3:银行II类户?银行收到提现请求就可以出款,不需要核对平台在银行开设账户的收入支出是否平帐,防止盗刷?

A1:不是银行二类户,是存管系统的子账户。因为根据二类户管理办法和存管系统监管意见,明确二类户不允许,而且有限制额度问题也无法满足平台需求。平台在银行开设账户有专门对账程序来进行核验。盗刷的话,一般这种只支持同卡进出。

Q4:支付公司仅作为通道,那支付公司的备付金账户是不是就没用了?另外,支付公司和存管银行之间的结算,是不是就只能结算手续费了?

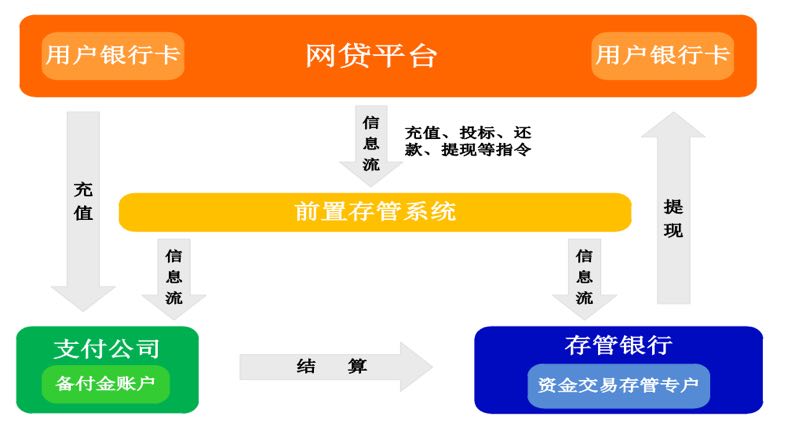

A1:看我发的最后一张图,支付公司备付金账户是会结算资金到银行存管专户的,这个就不只是手续费了,用户所有资金都会结算。

A2:存管户有资金往来记录。

Q5:那就是借款人的资金最终还是在支付公司的备付金账户的。存管银行只是过客,前置存管系统主要功能是什么?

A1:错了,每日会从支付公司备付金中结算到存管行资金存管专户。之前就是存管银行是过客,管不到。

Q6:那前置存管系统主要功能是什么?能帮忙解答一下么?

A1:前置存管系统就是和平台对接的存管系统。存管系统主要有账户,资金,交易几个模块,你可以理解为p2p平台整个交易模式的复制p2p平台只需要发送指令交易在存管系统实施。

A2:账户说穿了在银行管理,否则p2p公司看得到余额可能都是虚的。

招聘信息

- 今日头条老熊团队在招聘, 支付产品经理、研发工程师都需要,工作地点:北京、上海, 猛击这里查看

- 有赞团队在招聘, 支付产品经理、架构师、研发工程师, 工作地点:北京、杭州, 猛击这里查看

- 蚂蚁金服招聘互联网金融监管科技高级专家/资深专家(成都,北京), 猛击这里查看

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。