主题分享

我今天分享的主题是Payment Ecosystems Report(支付生态报告),主要是从Goldman Sachs的研究报告里摘抄全球支付的竞争格局、生态体系以及我个人的一些看法。

先放张图

全球支付服务商Top 8,排名按用户量/发卡量、商户数及交易金额

mn = 百万,bn = 十亿。

上图主要说明目前全球支付服务商的竞争格局及用户量级,可以看到全球来说,银联依然是老大。

但这个图有个问题,他把卡数量和用户数放一起了。

这样其实对比意义不大,因为一个用户是可以有多张卡的。

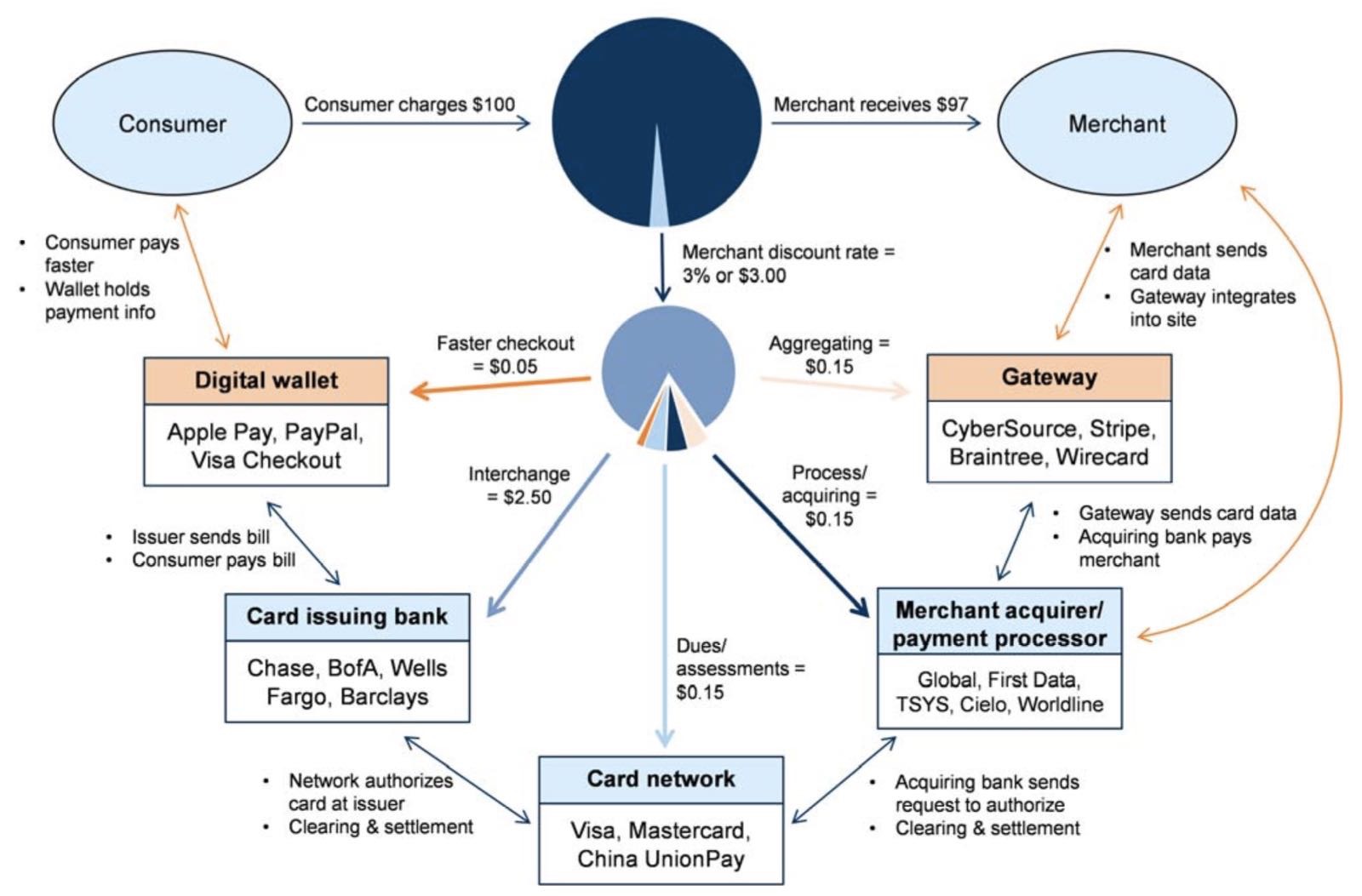

下面介绍一下美国线上卡支付生态,四方模式的新玩家

这个图信息量比较大,把信息流和资金流都合在一起了。

这个图信息量比较大,把信息流和资金流都合在一起了。

在传统的商户、收单行、发卡行、卡组织四方模式基础上,多了电子钱包和网关供应商两种角色。

凑巧的是,这两种角色都带有“聚合”属性,直接面向用户(消费者、商户)并提供统一的支付体验。

另一个特点是,收单行、发卡行和卡组织的角色没有发生变化,但出现了下沉为通道的趋势。

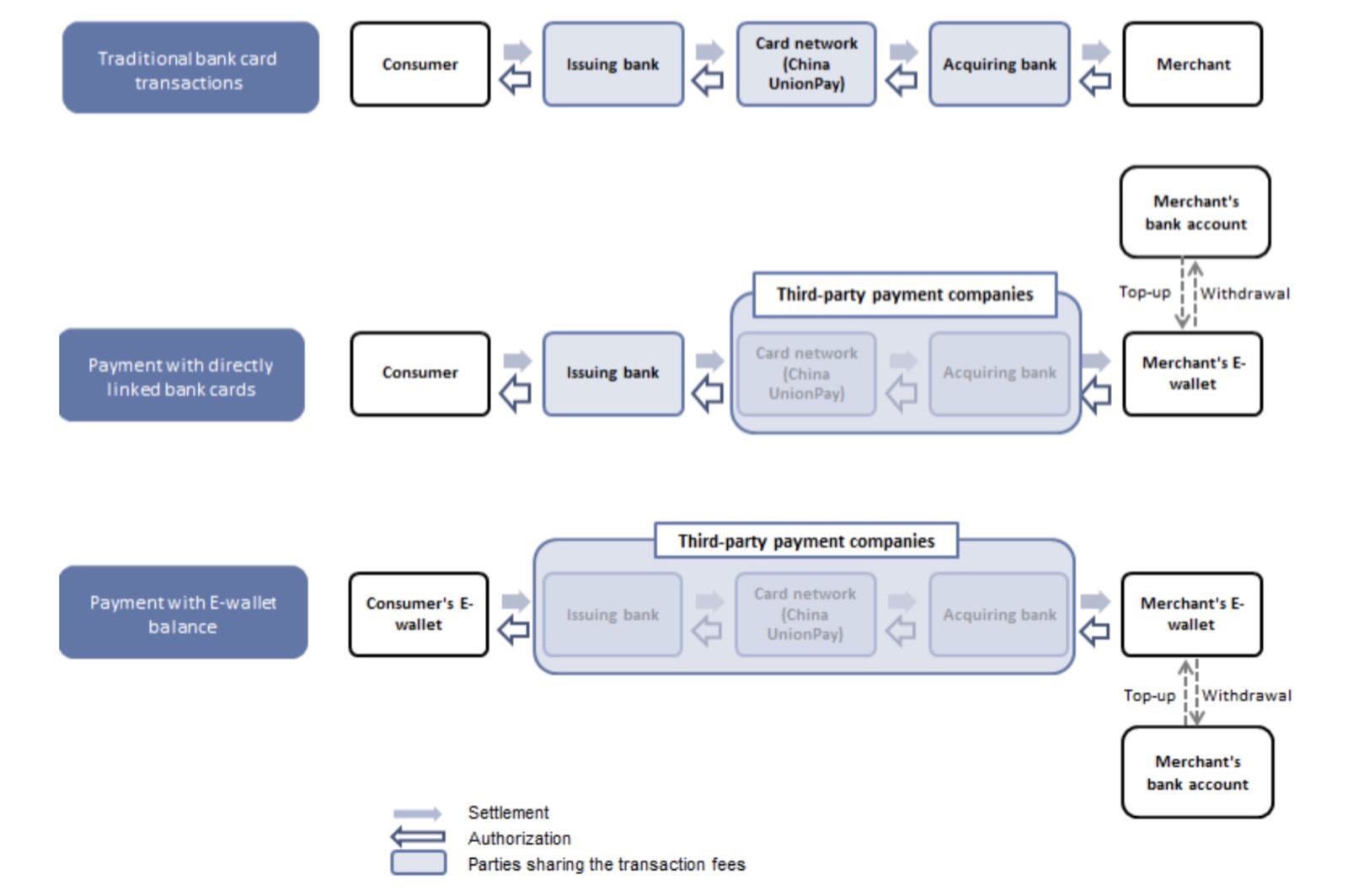

提到支付,不得不提的当然是中国的支付模式

这部分相信大家都很熟悉了,支付宝、微信支付这种第三方支付模式的出现,一定程度上代替了传统四方模式中收单行、卡组织、发卡行的角色。

这部分相信大家都很熟悉了,支付宝、微信支付这种第三方支付模式的出现,一定程度上代替了传统四方模式中收单行、卡组织、发卡行的角色。

这类新式的支付模式可以使支付实现端到端的闭环,从而提供更好的用户体验(包括消费者和商户),而弊端是封闭模式导致业务规模受限,这也是后来支付宝和微信支付都采用代理商或银行合作模式的其中一个原因。

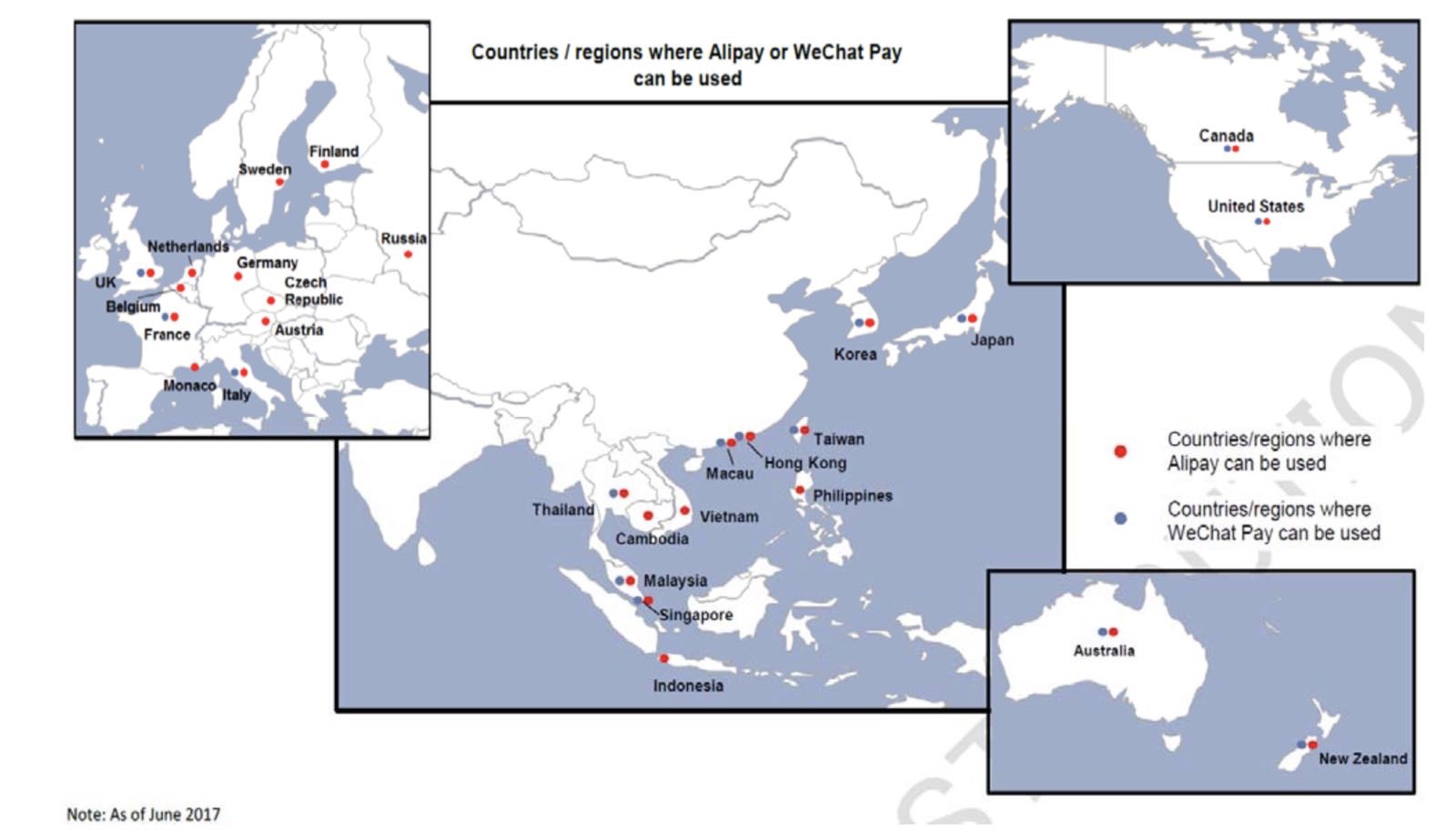

下面是支付宝和微信支付目前的全球版图,除了中国大陆,已覆盖超过28个国家/地区(统计数据截至2017年6月)

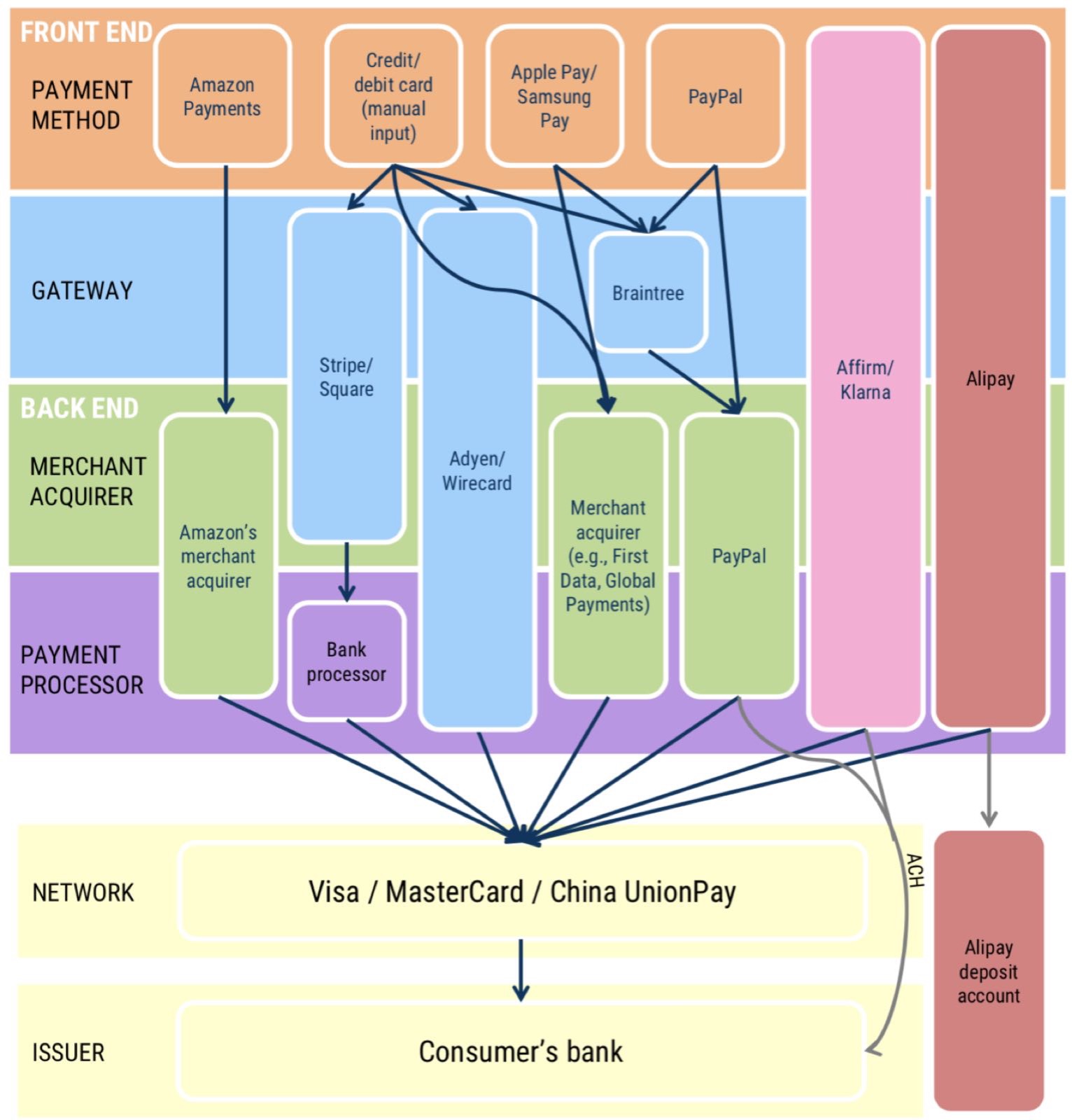

下面是按支付流程划分的竞争格局,网关和收单侧竞争激烈。

按支付的处理流程可划分为支付方式、网关、收单、交易处理、交易网络和发卡,从图中可以看到各个支付服务商所属的范畴。值得一提的是,像支付宝、微信支付这样的新兴支付方式,提供了几乎覆盖全流程的闭环体验。

按支付的处理流程可划分为支付方式、网关、收单、交易处理、交易网络和发卡,从图中可以看到各个支付服务商所属的范畴。值得一提的是,像支付宝、微信支付这样的新兴支付方式,提供了几乎覆盖全流程的闭环体验。

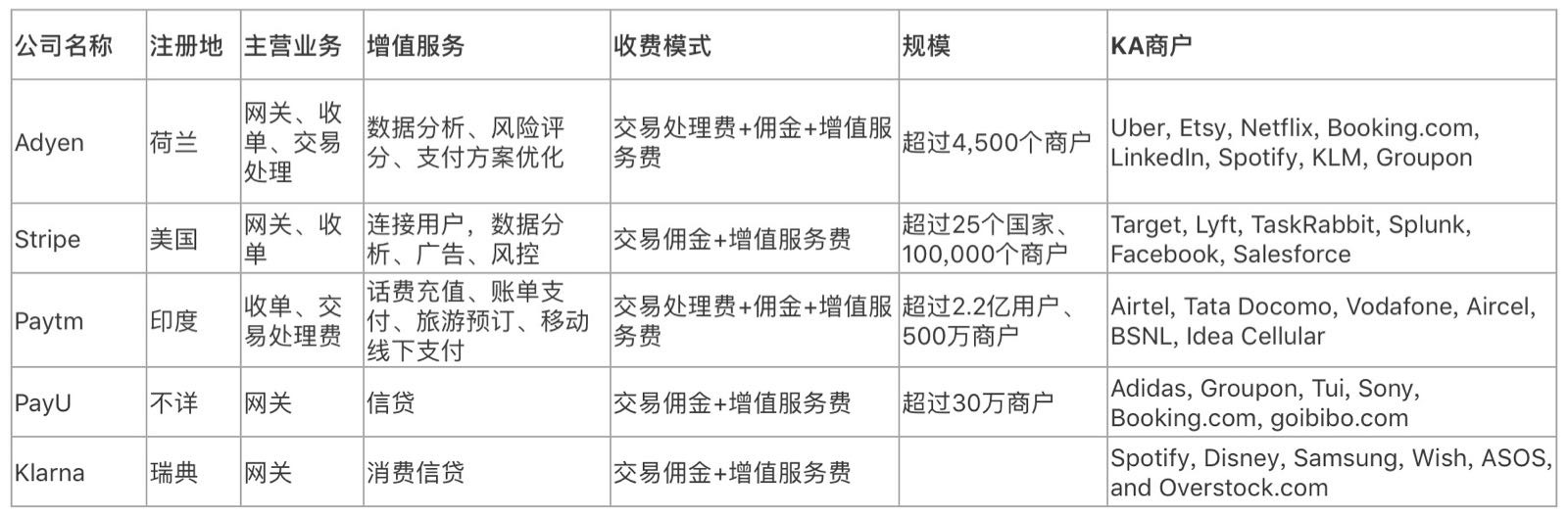

最后是全球几个支付企业的简单介绍:

以上是我今天分享,因为内容主要是研究报告里面的,所以应该比较客观,大家可以借此了解一下海外的支付产业情况,谢谢大家!

以上是我今天分享,因为内容主要是研究报告里面的,所以应该比较客观,大家可以借此了解一下海外的支付产业情况,谢谢大家!

Q&A

Q1、我对海外支付市场不太了解,假如说我现在想给海外十个国家的用户进行付款,除了使用第三方的跨境支付产品外,还有没有别的便捷高效的方式?

A1、有,海外批量代发。

A2、你提到其实付款,我理解就是跨境汇款。现在有很多途径可以做,包括银联国际也有成熟的跨境汇款产品。

A3、像我们公司这样的MSB(money service business)企业,海外批量分发是我们的主要业务之一,你把整个资金包一次性给我们在境外交付后,本质上你只需要支付一次中国到境外的国际汇款费用,然后在境外会由MSB自己的资金网络直接进行分发支付,整体成本会比逐笔跨境交割要低很多。

Q2、海外市场在微信支付宝二维码支付这块,商户普遍费率是多少呢?聚合服务商的话是否也是联合海外银行一块做,由海外银行来做商户资金结算?

A1、微信和支付宝的费率都是千分之几的水平,但海外机构收商户都是1~2%,我见过最离谱的是菲律宾有百分之10几的。海外聚合服务除了联合银行,还可以和有资质的当地收单机构合作,主要看当地监管。

A2、微信跨境支付底层的资金逻辑其实就是这样的,每个C端消费者给local merchant 每笔支付的金额几块到几百人民币不等,如果逐笔交割,几乎是不可能实现的。所以微信会在境外寻找MSB企业/银行来做counterparty,当地区域的单日交易额一笔交付给local的FI,然后由FI在当地再做清算。

A3、 理论上来说,如果想和境外机构合作,得去当地人行/外管报备。

A4、目前聚合服务商在国内做的很难受,特别是近期281 296几个文下来之后,但是海外这块的还是有较大空间,您刚刚分享的报告有没有原文可以提供学习的呢?

A5、这份报告由于是公司通过付费途径获得,不太方便共享,我们公司目前也在做海外聚合支付服务,对海外有兴趣的朋友可以下来直接交流,好过自己看文档。

Q3、MSB企业是?

A1、money service business,就是西联汇款和moneygram一样的公司啦。

Q4、请问聚合支付去海外做业务,涉及跨境交易的时候,需要跨境支付牌照么?

A1、如果要处理资金,是要跨境支付牌照的

Q5、目前由于业务需求会接入很多目标市场的本地支付,支付方式各种各样。请问当前海外聚合是否主要针对的是信用卡渠道?

A1、我们公司主要在做微信和支付宝的跨境支付聚合,将来也会做本地支付,具体做哪些渠道的本地支付,主要看每个公司主攻的市场。

Q6、那聚合支付怎么处理这种业务 ?

A1、其中一种业务模式是不碰资金,资金有当地合规机构处理。

Q7、你好,对于持牌的支付机构,跨境支付的资金流一般是怎样的呢?也存在备付金存管这种模式嚒?

A1、举个例子,微信支付跨境的资金流是:发卡行-微信-境外收单机构-境外商户,如果你问的是境外是否存在备付金模式,这个主要看当地监管,每个地方不一样,但境外普遍管得不严。

Q8、麻烦问一下,现在海外支付业务,主要面向的是哪些国家?比如电商类,游戏类的业务属性不同,主攻的国家是不是也不同?

A1、我们公司目前主要做线下二维码收单比较多,全球都有合作机构了,东南亚和澳洲目前比较多。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。