支付产品技术群中关于217号和281号文件的讨论和解读。内容较多,本次分享分为上下两部分来发布。 此文不代表任何官方观点,仅代表群里人员对此文件的看法。 接上文

4.定时扣款场景下的代收业务

Q4-1:281号文以前业务规则也是这样写的,没有人执行啊

这次因为有217号文的检查

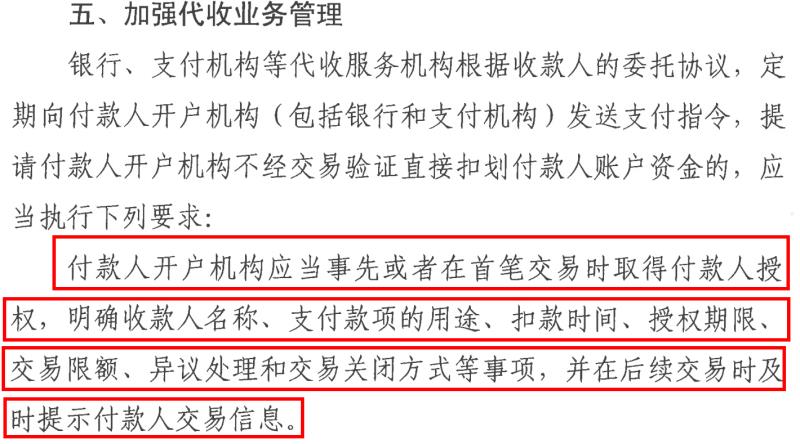

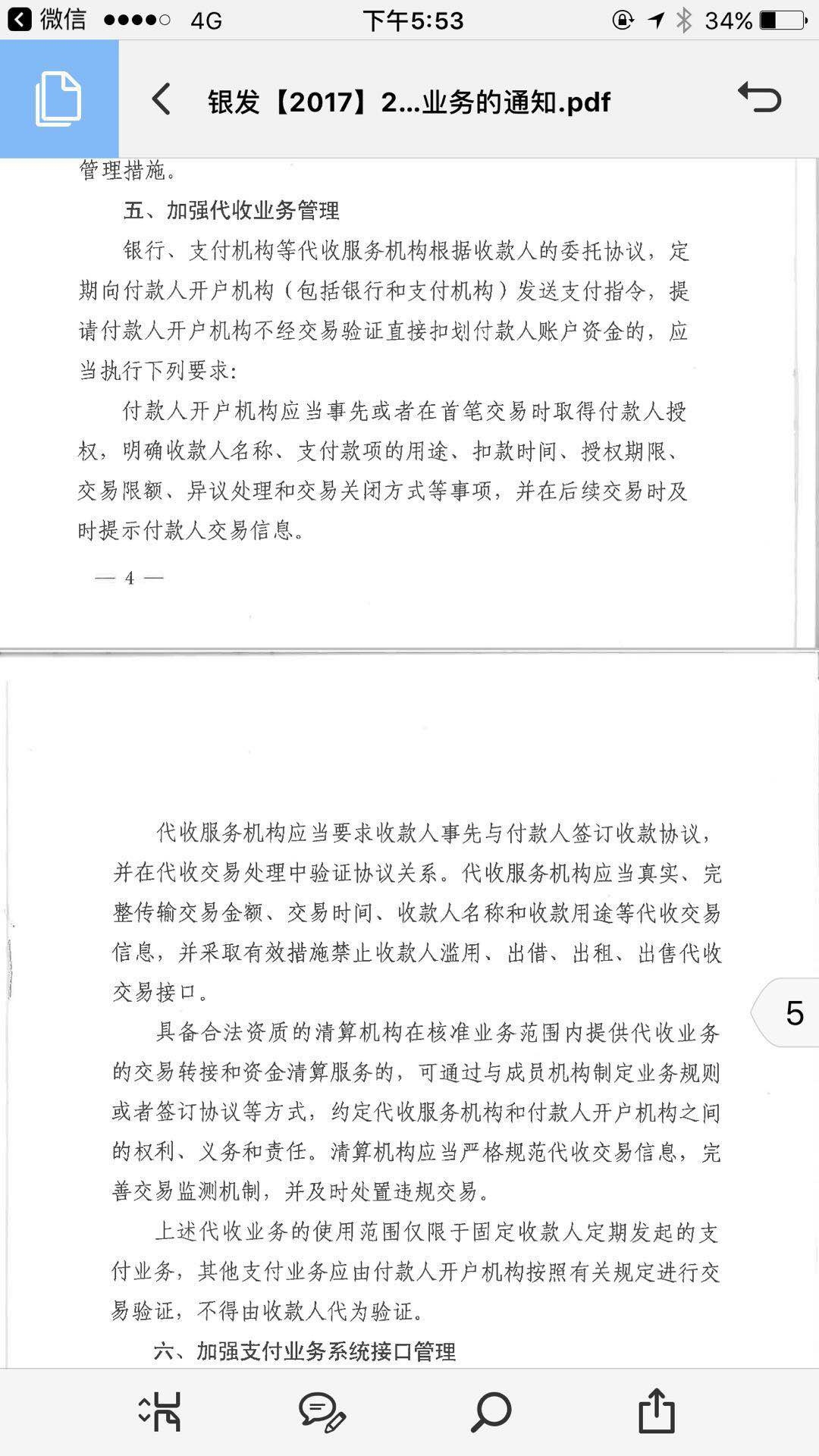

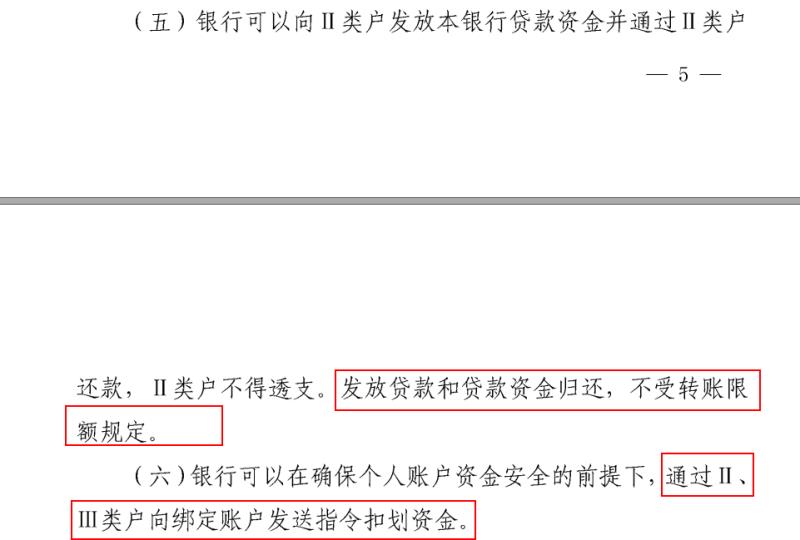

Q4-2:281号文第五条代收这段,以后线上充值类没法用代收了。

人行代收付之前限定只做公益类,不是传统的代收概念,看来还是对办法没有吃透啊。 看看302号文:

第五条代收,这里只是约定定时扣款场景下的代收。

Q4-3:现在很多银行都反接聚合了三方的一些网关代收之类的通道,大家觉得接下来怎么面对,业务都停了么?

怎么合规怎么来吧。。。没有谈价格了。

Q4-4:这么做的目的是什么,为了抓住资金的来龙去脉?

是的,避免层层套;很多银行、支付机构间层层套马甲,一般都能套个十几层;最后都不知道源头是哪里了;写这个文的人我估计还是银行出身,很懂行。

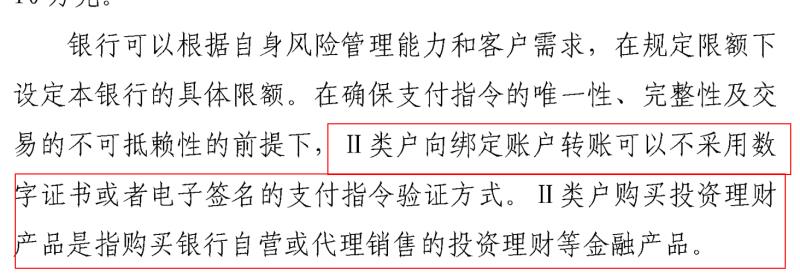

5. 二类户

Q5-1:之后银行二类户会不会比较火爆接起来,看这些文件,随后的留口就是二类户了?

我觉得会的,人行的导向意图越来越明确了;嗯,是的,我把所有的文件都翻阅了一遍,最后的口子只剩下2类户可以玩了;

Q5-2:但现在各银行二类户能力有点儿弱,大行、股份制、城商行,还会分层分圈

还是要看金融服务的叠加能力;说到底支付做到最后都是转型金融;

Q5-3:平安一账通是不是做账户体系?

是的

Q5-4:以后业务方都可以对接他的账户体系实现支付?比如积分支付什么的?

可以跳转平安,但是不能开放接口;人民银行明确说的,一查一个准的, 281号文

Q5-5:跳转和转接不是一个概念么

要看什么形式的跳转,如果是平安完整封装的是可以的,属于平安内部自有支付;我举个例子,蘑菇街跳转支付宝APP支付。

Q5-6:年初的时候人行还发文鼓励聚合支付,现在一棍子打死了。

聚合还是可以聚合的,不要想太多,做太多。

Q5-7:我说的是积分平台+平安科技的一账通?非银行。

这不好界定是否聚合支付,要看怎么输出形式了。

Q5-8:就是他把账户模式理清了,去解决别人的业务问题

这个可以,但是觉得不能提供后台接口,必须要有一定的平安页面体现。上次人行培训说了,积分不能互通,这个是这次严打内容。 跳到支付公司收银台,不是互通。 变相支持无证机构经营支付业务,这句话应该能理解我说的纯后台接口输出了吧。参考217号文

人民银行现在措辞越来越厉害,没有漏洞;最近几年非金检测的威力吧;中金国盛,人行的检测认证机构之一,对下面的支付公司那些小九九摸排的一清二楚。 281号文

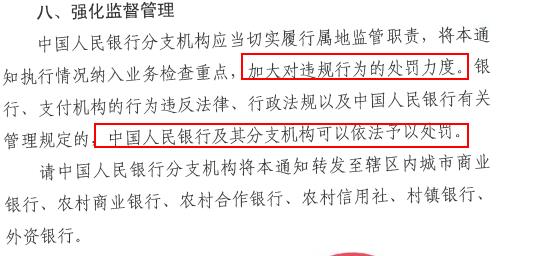

发文的最后,人民银行还特意提到了加大处罚力度;看来今年有不少支付机构可能要弄不好停业整顿了

6. 为何会限制银行与支付机构互联

Q6-1:我对这个文的合理性还有些想法,“各银行、支付机构之间不得相互开放和转接支付业务系统接口”个人认为,这一条矫枉过正

不见得,首先银行有自己的渠道,为了降低成本或者做其他业务反接支付机构接口;同理支付机构直连银行的接口也是为了降低成本,自己包装。

Q6-2:我的想法是控住三个流向:三方之间不放接口,银行不放接口给三方,银行间不放接口;保留三方放接口给银行这一个模式

银行为什么一定要三方的接口?你觉得必要性在哪里?

A1:如果这条路堵死,现在线上只能走银联。

银行跨行转账不能做吗,还有人行的超级网银啊。

A1:付没问题,跨行收都只能走银联了

不说的好像银行没有通道一样,人行跨行二代系统直接无视?

A1:微信支付宝扫码银行也都没法做了;二代做不了收款业务吧?

可以的啊,同名卡可以快速转入;不要跟我说银行没有这些功能哦。

A1:现在电商平台线上充值类的业务用人行二代应该不行吧?

充值类指的是?

A1:从会员银行卡上,将资金充值到平台资金账户,一般使用代扣、网关

平台为什么可以有资金账户,难道有支付牌照?

A1:跟p2p充值一样的

那你说的是存管户,这个你要做跨行,可以连银联 A1:嗯,现在就只能接银联了

Q6-3:银行反接三方,开始我也觉得诧异。有几个因素,一个是获客,一是接账户做合规用。还有没其他原因?

降低成本和提高用户体验是最主要的因素

银行接三方关键还是看重了客户及支付场景

还有存款考核呢,第三方可以给银行沉淀一定的存款;分行存款考核十分厉害,分行违规有一定因素因为考核

银行接三方,很重要的一个因素是不同三方的代收、网关、快捷的限额、支持银行列表、性能等都各有所长

Q6-4:支付机构间不能互联,那之后微信支付宝的接口和其他支付机构互联不也是违规么,这微信和支付宝到底处在什么角色中呢?

自封闭

Q6-5:关键还是利益驱动,所以看是以哪个企业主体接入支付机构了,像民生那样成立子公司?

不过即使子公司,业务场景和交易过程也不合规,也开不了;谁入网谁负责,查到了等着罚款…..

Q6-6:京东金融不也是有很多子公司,业务该怎么做还怎么做,对外合规就行?

- 要看场景的,没有一刀切,细分限制

- 银行接第三方如果国家不允许,本身就是政策风险,是不能做的

Q6-7:我觉得银行接三方这个模式利弊咱们得从两个方面看,从第一方面获利角度看:对三方支付公司,银行是很重要的业务拓展渠道,三方给银行提供了费率、支付能力的可选择空间;从第二方面风险角度来看:只要控住银行不再把通道放给三方,就根除了通道间层层套接的问题。

- 支付公司让银行的信息流失真了

- 那你觉得民生这样是不是风险很大,都已经有真实案例了,不要永远只站在自己的角度看问题

A1:控住银行不再把通道放给三方,民生厦门这个问题就根除了

你中有我,我中有你

A2:从金融体系上说,谁是基础谁是渠道,这个要划分清楚

还不如互相划清界河

A2:不能拧麻花,乱绞在一起

Q6-8:支付公司已经不可以直连了,通道成本还能便宜的起来吗?

- 支付公司通过网联连接各银行,价格还得一家一家银行去谈吧

- 是啊,还是可以自己议价的,只不过系统接入标准化了

- 嗯。是的;保持应有的敬畏吧

- 是的,从监管角度出发,就能明白未来该怎么做;谁都不想看到这个市场乱了,甚至奔溃了,这才是最大的风险

- 现在看来,银行做跨行扣款业务只有银联一条通道

- 有机会赶紧去接网上商银行和微众银行,支付宝和微信还是跑的通

Q11:同业清算互联,是个什么鬼?

人行清算中心

Q12:您前面说的二代的那个往账借记业务,我们银行用的很少,限制太多,感觉网联银行也没法接;银行通过网联做跨行业务,我去跟其他银行一家一家谈费率?人行清算中心上半年发文,只能做公益及民生缴费类

- 不要以偏概全…..

- 银联和网联模式差不多,通过网联做跨行转接,最终到达发卡行。这是典型的收单业务

- 业务模式有些差别,银联是直接定价了,网联目前不定价

- 银联同时是卡组织啊

- 网联也要挣钱,不要想的太美好

- 哈哈,我倒是希望网联能尽快给出银行接入模式

- 我觉得不排除将来网联可以定价的可能

- 网联有个定位,银行只能做发卡端,不能做收单端,收单端服务非金机构

- 银行对银行的收单只能通过银联了?

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。