支付产品技术群中关于217号和281号文件的讨论和解读。内容较多,本次分享分为上下两部分来发布。

专题讨论:217号文&281号文解读

- 银办发【2017】217号中国人民银行办公厅关于进一步加强无证经营支付业务整治工作的通知

- 央妈重拳出击,二清走向终结,聚合支付迎来新一轮整顿

- 银发【2017】281号中国人民银行关于规范支付创新业务的通知

- 突发!央行下发281号重要文件,支付行业或将重新洗牌!【重点解读版】

一、打击代理清结算模式

Q1:什么是代理清洁算模式? 这段怎么解释,感觉也是禁止以任何形式给第四方接口文档?

是的。

Q1-2:这种算代理清洁算?其实我们做的就是转发交易到银行

这种算啊,括号里面内容仔细看

Q1-3:无证机构没有代理清结算是指交易转发到持证机构,持证机构结算给无证机构拓展的商户。这种也算代理清洁算?

Q1-4:四方支付,聚合支付对接的银行渠道算是代理清洁算?

Q1-5:对,这种不是代理清结算吧?其实就是个交易转发,外包服务性质

我们来看217号文的第四点

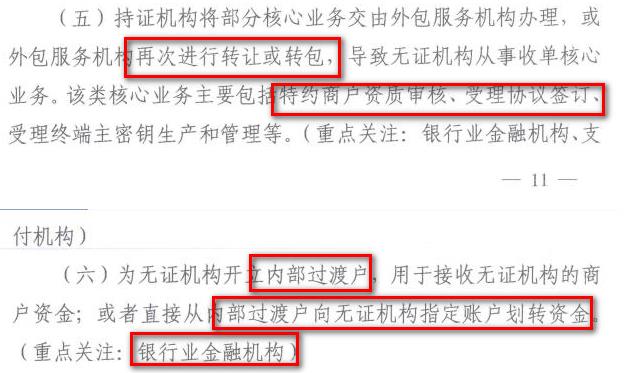

注意这里提到的: 持证机构直接将资金结算至无证机构指定账户 接着看217号文的第三点

我们可以总结出来代理清结算的三个特征:

- 第一个特征:大商户模式,平台模式

- 第二个特征:这个商户是无证机构拓展的

- 第三个特征:持证机构将资金结算到无证机构指定商户

这里其实和第四点并没有太大的区别,无非是有一个大商户的帽子。

Q1-6:我们说的是第四方从银行拿的支付接口,提供给其商户,这种不算代理清算吧?

算的,因为你和银行发生收单关系,银行不能进行二次清算;再说的直白一点,我和你支付机构签订的,只能资金是我和支付机构之间发生;不允许将资金清算给其他第三方。

Q1-7:银行不是代理了支付宝微信的收单吗?

现在很多聚合支付公司不是典型的大商户模式,银行又将资金清算给其指定的其他商户账户,完全是符合第三点的规则;

Q1-8:现在商户是和银行签约拿微信支付宝能力,但是商户是第四方机构拓展的,所以资金是支付宝微信清给银行,银行清给商户;

银行本身也有问题。。。不能代理清算,所以重点写了银行金融机构。人民银行要严打的.

Q1-9:第四方机构是拿的银行的支付接口做的交易转发。

其实等于隐藏了背后真实商户的交易信息。

Q1-10:意思银行不能做支付宝微信的业务了?

对,严格解读的话就是这样, 在 217号文中提到:

- 核心业务这里做了说明,指商户入网、协议签订;支付宝、微信的收单协议商户实际没有和支付宝微信签订,而是和银行(外包机构)签订

- 接着人民银行又补充了,银行和支付机构不能开立内部过渡户,通过银行渠道将资金实现二次清算

- 所以整篇发文仔细理解,你会发现真是无懈可击

Q1-11.第六点指的那种银行通过内部账户协助二清吧?

是的。 但是你把前面几点连在一起看,你能想到的所有模式都包含进去了。

2.切断通过银行转接支付宝微信模式,回归支付宝微信标准服务商模式

Q2.第三点,发文关注机构少了哪一块?

银联和网联

关联到银联聚合支付宝微信和网联提出的二维码标准的事情,参考217号文的内容:

检查肯定大家都要查,重点还是银行和非银

Q3-1.根据发文如何关联上的“银联聚合支付宝微信、网联提出的二维码标准”?

转接清算的持牌机构, 参考中国人民银行行长周小川在《人民日报》发表题为《守住不发生系统性金融风险的底线》的署名文章, “坚持金融是特许经营行业,不得无证经营或超范围经营。”

Q3-2. 网联的牌照核心功能是转接&清算, 现在那些银行是不是就是做的这个工作?

是,所以……意思还是铺路。

所以官方的文章要好好去读。你再看一下周小川的文章,强调加强监管统筹与协调,重新构建监管新框架。 这篇5500字左右的文章里,63次提到了“风险”,43次提到了“监管”,31次提到了“改革”,21次提到了“开放”。

在监管体制机制上,在新业态新机构新产品快速发展,金融风险跨市场、跨行业、跨区域、跨境传递更为频繁的形势下,监管协调机制不完善的问题更加突出。监管定位不准,偏重行业发展,忽视风险防控。“铁路警察,各管一段”的监管方式,导致同类金融业务监管规则不一致,助长监管套利行为。系统重要性金融机构缺少统筹监管,金融控股公司存在监管真空。统计数据和基础设施尚未集中统一,加大了系统性风险研判难度。中央和地方金融监管职能不清晰,一些金融活动游离在金融监管之外。

Q3-3.不能让金融“创新”游离在监管之外,摆脱监管被动的局面

银行、支付机构都是一体的,都是持牌机构;发文特意强调了持牌机构,以前都是用金融机构、非金机构;措辞上有了很大的变化和转变;所以我说你没有注意到细节,没有把周小川的那篇文章联想起来

Q3-4.如以上解读,有些清结算是否可以走银联了?

至少应该考虑作为一个准备了。

在无法对接网联时,银联就是不二选择了。

Q3-5.您解读的意思是,接下来银行也不能聚合支付宝、微信等对外发展商户了?

从发文来看确实如此;商户使用了支付宝微信进行收单,但却不是支付宝微信的特约商户,所以给监管上带来了难点;而银行作为转接通道,并不会对商户的真实性、准确性进行审核;其实聚合到最后,具体是不是做什么业务的都不知道了。

Q3-5.那这样的话,如果第三方支付机构自身也想做聚合,那基本上属于无路可走了~过去还可以通过银行转接

网联和银联是可以的,这个是人民银行赋予的,可以通过网联或银联实现转接清算。

Q3-6.那目前聚合服务那就只能弄支付宝和微信的标准服务商模式了?

对的,聚合服务变成一个通道了,具体商户入网审核回归到支付宝微信;可以看做是一个前置系统;

Q3-7.网联聚合对无证机构开发吗?

不会开放,无证机构的本质就是二清机构,这个是无论如何都要打击的。

Q3-8.线上业务怎么弄呢,目前支付宝线上对外没有对第三方开放服务商模式,微信的线上也没有分成的模式。

回忆一下之前发的第三方支付机构外包商评级管理办法;二维码支付业务还没有完全签订,只发布了一个征求意见稿;

第十七条:会员单位应为自身发行的条码提供受理服务。支付机构基于支付账户开展条码支付的,应按照自行发展用户、自行拓展商户的封闭模式在限定场景内开展业务。

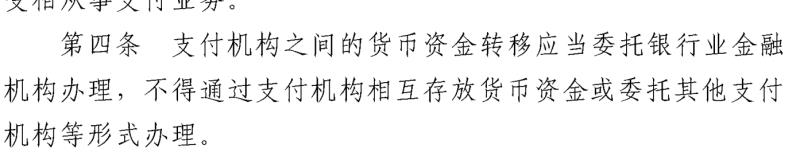

4.银行、支付机构之间不得互连

Q4-1:关键的问题,现在很多银行间,有做互相直连支付清结算。按照这第七条要求,是不是银行间,也不能做直连支付清结算了?

先看281号文:

跨行清算只能人行系统,或者银联,网联合法机构;此条和217号(下文)一脉相承的,注意是不同法人,算是留了一个小口子。

217号文: 附件一:无证经营支付业务筛选要点、认定标准及持证机构违规情形说明 三、持证机构为无证机构违规提供支付服务的情形 (一)为无证机构提供资金清算、结算通道。(重点关注:中国银联等清算服务主体) (二)通过系统发起集中代收付等业务的委托人直接从事支付业务。(重点关注:中国银联等清算服务主体)

Q4-2:银行不能反接第三方了?

参考281号文:

业务收缩到微众;微众是同名法人

Q4-3:聚合支付支付机构转清模式不能做了?

参考281号文:

支付真正成为底层基础设施,就像水电煤管道。支付机构就是只能接银联和网联。

Q4-4:这句话的解释,是银行和银行间、支付机构和支付机构间不能互联,还是说银行和支付机构间也不能互联

281号文

银行与支付机构间不能互联,说白了就是银行不能作为微信的代理银行了; 支付机构间资金不得互转, 在《非金融机构支付服务管理办法》 中有规定:

Q4-5:银行与支付机构间不能互连,这对聚合支付岂不是冲击非常大

商户可以直连支付宝微信,没有封杀掉,而是你要把客户资源拱手送给别人

Q4-6:如果银行不能连支付公司的话,那银行p2p存管的入金怎么做?

银行自己有网银啊,银行可以接银联网关支付;要读懂原文,开放的是接口。

Q4-7:支付公司的网关可以接么?

不可以

Q4-8:直接跳到支付公司的收银台可以接么?

不可以,也算是接口的一种,符合转接支付业务系统的定义。

Q4-9:现在各直销银行的宝宝类产品,基金线上充值,p2p充值基本都用的跨行代扣。

所以等于被封杀了

Q4-10:按这么理解,以后直销银行充值,p2p充值都走银联了?

不过2,3类银行账户银行给留了口子,2,3类账户的绑定1类户扣款银行可以直接做,可以走人行的集中代收付系统

Q4-11:银行作为服务商接微信支付宝的扫码,接口再放给三方,可以吗?

不可以

Q4-12:那穿透给终端商户,只把资金清给三方是否可行?

不可以,说白了只能支付机构自己清算给商户。

Q4-13:这么说来,其他的三方支付公司都做不了微信支付宝的扫码了?

对!要玩自己玩,不要拖着大家一起玩。 要么微信支付宝自己做,要么银行接过来一户一户去拓展。 万一某个小伙伴当中变质了,都看不出来

Q4-14:银行也不能做了吗?现在巨量存量业务都得停?之前很多银行补贴拓展了大量线下商户。

银行也不能做了。281号文这一条写的很清楚,如果银行来做,是不是接了支付宝微信的转接支付接口

Q4-15:“各银行、支付机构之间不得相互开放和转接支付业务提供接口”,我觉得这句是不是还是规定,银行和银行,支付机构和支付机构不允许转接,但允许银行和支付机构转接?

这种意思的概率很小, 央妈的语文比我们好,应该不会留这个漏洞的, 但未来如果只有网联和银联,其实也没有转接的意义。

Q4-16:牌照是不是要降价了?

牌照不值钱了;或者说想通过牌照快速挣钱不现实了。但没有牌照一定做不了业务,门槛更高了,业务发展的门槛。

第三方支付行业持牌机构247家,根据中国支付清算协会行业运行报告显示,支付机构收入规模参差不齐,超过100亿以上的机构仅2家,10-100亿的9家,1-10亿的46家,1000万-1亿的71家,1000万以下的95家。移动支付寡头格局明显,更多的机构沦为了配角和陪跑,市场白热化的竞争导致很多中小机构的生存空间被碾压。

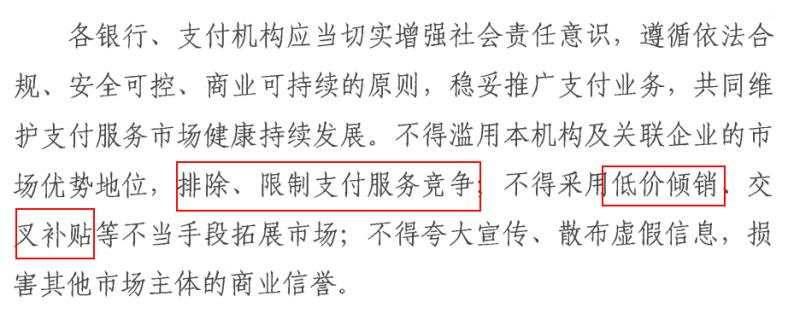

Q4-17:广告宣传关键词过滤,以后宣传语用“收1元,得1.5元;早上收,下午到”,是否可行?

再怎么过滤还有等。而且你的宣传语违反了281号文这一条:

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。