一、主题分享

央行206号文和302号文对Ⅱ、Ⅲ类进一步规范,对于具体的发文内容,我会在群里发给大家。

今晚我的分享分以下几点:

1.开立Ⅱ、Ⅲ数量;

2.开立Ⅱ、Ⅲ的方式渠道;

3.Ⅱ、Ⅲ开立流程;

4.开立Ⅱ、Ⅲ的五、四要素鉴权;

5.从事金融项目;

6.新要求下的到账时间要求及义务;

7.Ⅱ、Ⅲ类户的额度管理;

8.Ⅱ、Ⅲ类户的目前的一些应用场景。

一、开立Ⅱ、Ⅲ数量

- 对私一类户数量(261号文):同一个人在同一家银行(以法人为单位,下同)只能开立一个Ⅰ类户,已开立Ⅰ类户,再新开户的,应当开立Ⅱ类户或Ⅲ类户。

- 对私二类户数量:不限。

- 对公结算账户数量:同一机构,开立一个一般结算账户。

二、开立Ⅱ、Ⅲ的方式渠道

- 柜面(面签)。

- 自助机。

- 电子渠道。

每种方式对应的要求不一样,总体讲第三种方式趋势了。

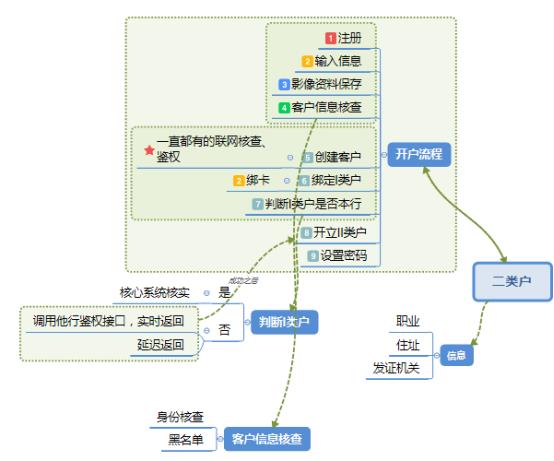

三、Ⅱ、Ⅲ开立流程

- 注册;

- 输入信息;

- 影像资料保存;

- 客户信息核查(身份核查、 黑名单);

- 创建客户;

- 绑定I类户( 本行、 他行),就是鉴权,可以分行内和他行,当然这个是针对电子渠道开立II类户。

- 开立Ⅱ类户;

- 设置密码。

四、开立Ⅱ、Ⅲ的五、四要素鉴权

- 四要素(III类账户验证要素):开户申请人姓名、居民身份证号码、手机号码、绑定账户账号(卡号)等4个要素,注意:同一人在同一个支付机构只能开一个Ⅲ类户。

- 五要素(II类账户验证要素):开户申请人姓名、居民身份证号码、手机号码、绑定账户账号(卡号)、绑定账户是否为Ⅰ类户或者信用卡账户等5个要素。

注意:银行通过电子渠道非面对面为个人开立Ⅱ、Ⅲ类户时,应当要求开户申请人登记验证的手机号码与绑定账户使用的手机号码保持一致。

假如你的信息需要变更的话:

- 银行通过电子渠道非面对面为个人办理Ⅱ、Ⅲ类户的姓名、居民身份证号码、手机号码、绑定账户变更业务时,应当按照新开户要求重新验证信息,并采取措施核实个人变更信息的真实意愿。

- 银行通过电子渠道非面对面为个人办理Ⅱ、Ⅲ类户姓名、居民身份证号码变更,且绑定账户为他行账户的,应当要求个人先将Ⅱ类户所有投资理财等金融产品赎回、提前支取定期存款,将Ⅱ、Ⅲ类户资金全部转回绑定账户后再予以变更。

五、从事金融项目(II,III类户的权限范围)

- Ⅱ类户:存款 理财 消费 缴费 限额向非绑定账户转出资金。

- 经过面签的Ⅱ类户还可以存取现金 非绑定账户转入资金 实体卡。

- Ⅲ类户可以办理限额消费和缴费、限额向非绑定账户转出资金业务。

六、新要求下的到账时间要求及义务

- 次日到账(261):除向本人同行账户转账外,个人通过自助柜员机(含其他具有存取款功能的自助设备,下同)转账的,发卡行在受理24小时后办理资金转账。在发卡行受理后24小时内,个人可以向发卡行申请撤销转账。受理行应当在受理结果界面对转账业务办理时间和可撤销规定作出明确提示。

-

非柜面转账管理(261):加强银行非柜面转账管理。自2016年12月1日起,银行在为存款人开通非柜面转账业务时,应当与存款人签订协议,约定非柜面渠道向非同名银行账户和支付账户转账的日累计限额、笔数和年累计限额等,超出限额和笔数的,应当到银行柜面办理。

- 除向本人同行账户转账外,银行为个人办理非柜面转账业务,单日累计金额超过5万元的,应当采用数字证书或者电子签名等安全可靠的支付指令验证方式。单位、个人银行账户非柜面转账单日累计金额分别超过100万元、30万元的,银行应当进行大额交易提醒,单位、个人确认后方可转账。

七、Ⅱ、Ⅲ类户的额度管理

- Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。(注意这是非绑定账户)你的II类户给你自己名下的是没有限制的。

- Ⅲ类户账户余额不得超过1000元;非绑定账户资金转入日累计限额为5000元,年累计限额为10万元;消费和缴费支付、向非绑定账户转出资金日累计限额合计为5000元,年累计限额合计为10万元。

- 银行可以向Ⅱ类户发放本银行贷款资金并通过Ⅱ类户还款,Ⅱ类户不得透支。发放贷款和贷款资金归还,不受转账限额规定。(注意:不能透支。可以贷款还款,并且不受限制,但是实际上不可能没有限制,这个依据各行的自我策略。)

八、Ⅱ、Ⅲ类户的目前的一些应用场景

当前主要应用到的场景就是生活、微贷。

二、问答模块

Q1、闪付用一类户也能做资金来源,为啥要弄2类户?

一类户开户要面,一类户只能一张。

Q2、对于非绑定账户的转入转出,走的是大小额转账吗?那么是否需要卡bin有要求?

大小额得需要看你行的具体规定,我行规定5W为界,有要求。

Q3、联名账户的额度是单指消费额度么?

Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。不单指消费。 年20万的限制隐约和第三方支付账户的三类户等同。

Q4、II类户可以通过电子渠道开户,这对互联网公司来说方便多了,可是这么多限制,异致很多场景没法用。不知道II类户在投资理财方向有哪些可以挖掘的?

理财什么的正是一个趋势。 理财有一个很大的限制,必须是银行代销和直销的才行,这就限制了很多场景。

Q5、Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元;这个怎么理解?如果我绑定的是我名下的卡但是是非本行的,这块入金至电子账户应该不受金额限制吧?

- 所有的限额都是针对非绑定账户(非本人)。

- 只要是绑定了个人的银行卡就行了,不需要是本行卡。

- 但是消费场景不管绑的是不是本人的卡都有出金限额吧。

- 不是的,消费和缴费、向非绑定账户转出资金、取出现金日累计限额合计为1万元,年累计限额合计为20万元。

Q6、鉴权和绑卡是一回事吗?

鉴权和绑卡(I类户)是一回事。

Q7、那二类账户的额度由白条额度确定是什么意思,二类户的额度不是固定了么:Ⅱ类户非绑定账户转入资金、存入现金日累计限额合计为1万元,年累计限额合计为20万元?

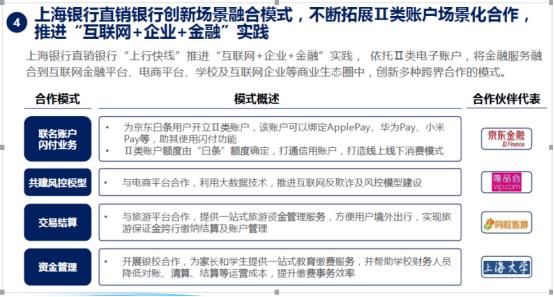

那个是上海银行和京东的一次合作。很多的II类户都是通过电商流量导过来的。

Q7-1、就是类似上海银行和京东那样的合作模式?其实我想问,京东的那种模式下,客户端用户应该感知不到上海银行的存在吧?

必须得让客户知情,你可以在你的页面提示 你有义务通知的

Q7-2、嗯好的,这种模式鉴权要素是京东提供给上海银行的吧。否则怎么开户?

对,因为之前的没有5要素鉴权,现在央行规定,你导流的时候,必须在你自己行的核心系统鉴。当然,京东可以将已知的告诉你,使你尽量让客户不用填那么多信息。

Q7-3、五要素开户其他渠道鉴权也可以吧?只要有鉴权的流水

不行,必须在自己行鉴权。

Q8、二类户的场景就是利。用二类账户建立业务系统的账户体系,是吗?

例如p2p的账户体系。 现在一些互联网银行都是想创新,尽量在政策线内。

Q9、II类户还是有一些场景的,请问III类户有什么使用场景不?

III类户主要是消费。办理限额消费和缴费、限额向非绑定账户转出资金业务。比如我行(亿联银行)做的微信银行,包含了很多生活缴费场景。

Q10、我们现在理财就是基于银行二类户做的,目前消费场景限额的规定很胖我们头疼,请问有什么办法可以绕开这个监管规定呢?

比方说和三方支付合作。 办法还是有的,只要不直接从II类户出去就行了

Q11、二类三类户的开户,电子渠道的会通知到用户吗?被滥用开户、用户不知情情况下开户,这些风险有相关处理吗?

银行通过电子渠道非面对面为个人开立Ⅱ、Ⅲ类户时,应当要求开户申请人登记验证的手机号码与绑定账户使用的手机号码保持一致。现在你去银行开I类户,还有工作人员给你打电话确认是否你本人。然后你的II类户绑定II类户时,手机号必须一致,然后你肯定会得到通知的。

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。