一、主题分享:互金(借贷)账户设计及相关

我从05年开始接触软件行业,曾经在用友工作12年,到现在一直从事信息化系统方面,干过三年服务、五年产品经理、四年咨询,今年正好加入一家P2P行业,任财务支付产品经理,负责账户、支付、清结算、会计处理等方面的工作;另,本文是参考同行业内做法,与笔者所在公司业务无相关性。

1. 互金行业及p2p概述

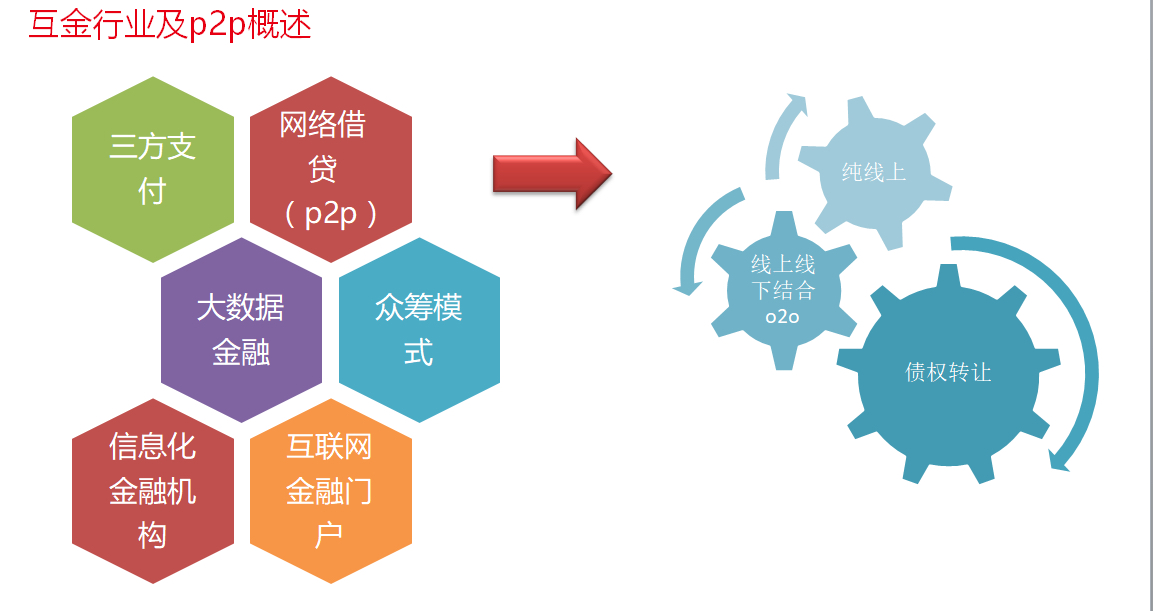

图一:互金行业及p2p概述

互金行业主要分为六个大方向三方支付、P2P、大数据金融也就是类似花呗,白条等,众筹等。这次主要介绍p2p借贷分为:

- 纯线上的,入线上理财,线上借款;

- o2o线上线下结合,就是理财端线上,资产端线下,线下主要负责风控、催款等;

- 债权转让模式,就是现在p2p流行的定期模式,具体可百度。

p2p行业属于互金的一个分支,贷款对于大家来说比较了解的,有支付、p2p、阿里微信京东白条做的信用贷的产品,众筹模式和其他一些东西等等形成的在互金行业的一些特色;

- 对于纯线上的模式来讲,企业通用做法是:从线上获取贷款,在线上进行操作理财;很多企业最早都是采用这种模式。

- 对于线上线下结合的方式,从国家对金融监管来说,理财端只能从线上发展;对于资产端,可以从线下进行风控和审批、或者催收;从优质资产考虑和统计数据表明,线上线下结合的模式比纯线上模式坏账率要低很多;

- 债券转让模式主要是在理财端,我们现在以定期和活期为主。最早买p2p以散标的模式,现在这种模式已经很少了。目前主要是债权转让的模式做定期和活期,而且以定期为主,活期因为监管要求已经下架。

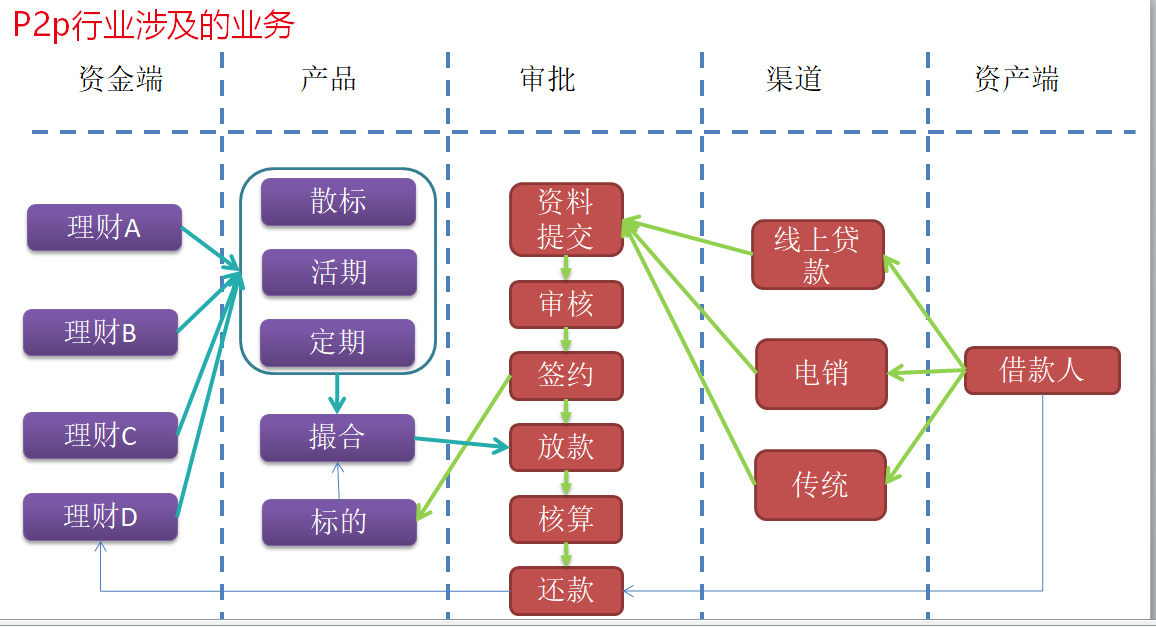

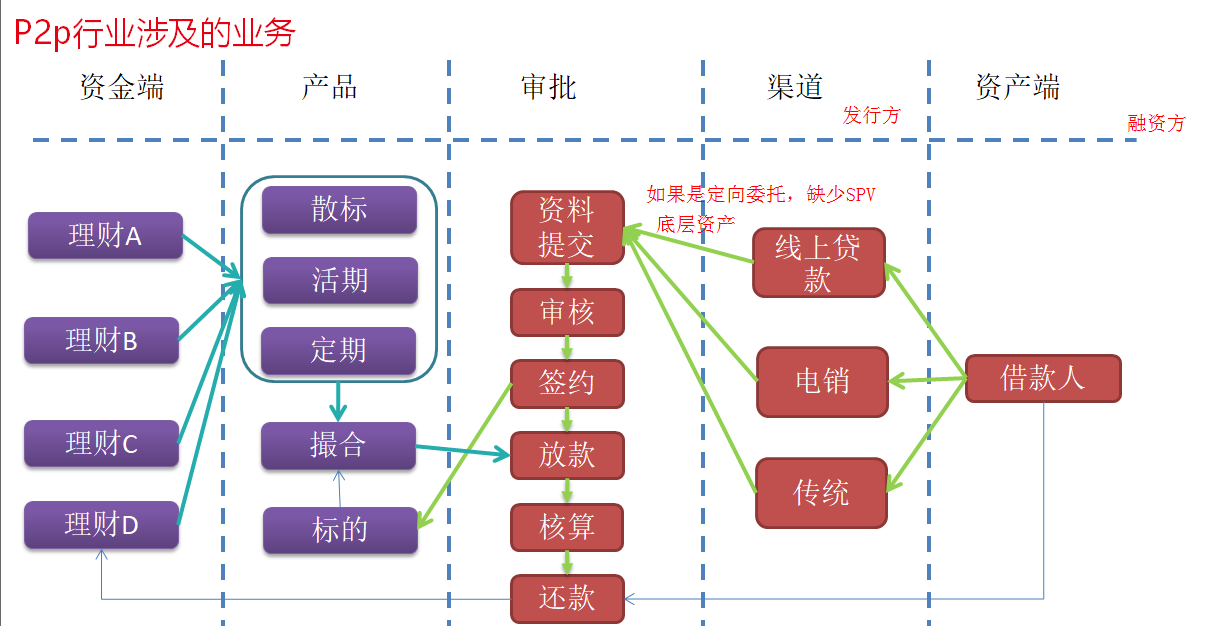

图二:p2p行业涉及的业务

从p2p的整个业务链条来说有资金端、资产端两个部分:

- 从资金端来讲,主要是理财人为主,以线上为主要方式,符合法规。资金端主要是理财人以散标、活期、定期等几种方式进行投资。理财人登录p2p平台,选择理财产品,有散标、活期、定期,目标基本以定期为主,散标目前比较少,原因是散标在点对点情况下,借款人的时间太长导致回访过高 。活期,比如各种宝,由于不合规,各平台正在换其他方式。定期,1/3/6/12个月这种模式比较流行,大家在在各大平台都有接触; 根据你选择的产品进行投标,以合适的身份进行匹配后,在满标后进行放款。

- 相对来说,资产端就比较复杂一些,平台通过门店展业、电销、线上推广、资产购买等模式发展,经过相应的进件,审批,合格后进行签约,线上的话流程比较简单,线下就比较复杂,主要是按照贷款产品的额度进行区分。资产签约后上标与理财人进行匹配就可以放款了。后期按还款计划进行还款。

2. p2p业务类型

图三:p2p业务类型(典型)

对于p2p有些典型的业务类型,对于前台来看一个动作,比如说充值。对于后台来说有很多种情况需要业务处理。

- 对于以充值来说,有理财人充值和借款人充值。对于理财人充值,后期购买哪些产品就是投资,购买类型就是定期、活期还是散标;对于借款人充值,则目的是为了进行还款。

- 对于红包来说,现在p2p平台竞争也比较激烈,所以很多p2p平台会做一些活动;比如大家进去之后,注册之后就送优惠券、体验金和代金劵等一些营销活动方面的推广, 对于业务活动都会有资金投入的,涉及到后期的业务处理;

- 对于赎回的话,投资的赎回,会涉及本金和利息;

- 对于放款,对于我们平台来说,标的满标之后才能向债权人进行放款;

- 对于提现可能会有余额的提现,剩余多少提现金额;

- 对于还款的话,对于借款人来说会有还款方式和还款业务不同,像蚂蚁借呗,是采用线上还款方式;对于一些传统业务比较多的p2p公司,可能会有门店还款、代扣(代收)或者对公的还款方式;

- 对于代偿来说,大部分的平台,都是一些代偿的行为。

- 对于提现代垫,做p2p的公司有支付牌照的很少,基本上需要通过支付平台或者银行来走;在支付平台一般选择T1结算,选择T0费率比较高,且T0提现需要代垫,然后在T1在进行结算;

- 对于代扣,就是对借款人银行卡进行定时扣款,比如买房公积金贷款,公积金还款的话就是以代扣模式走的;

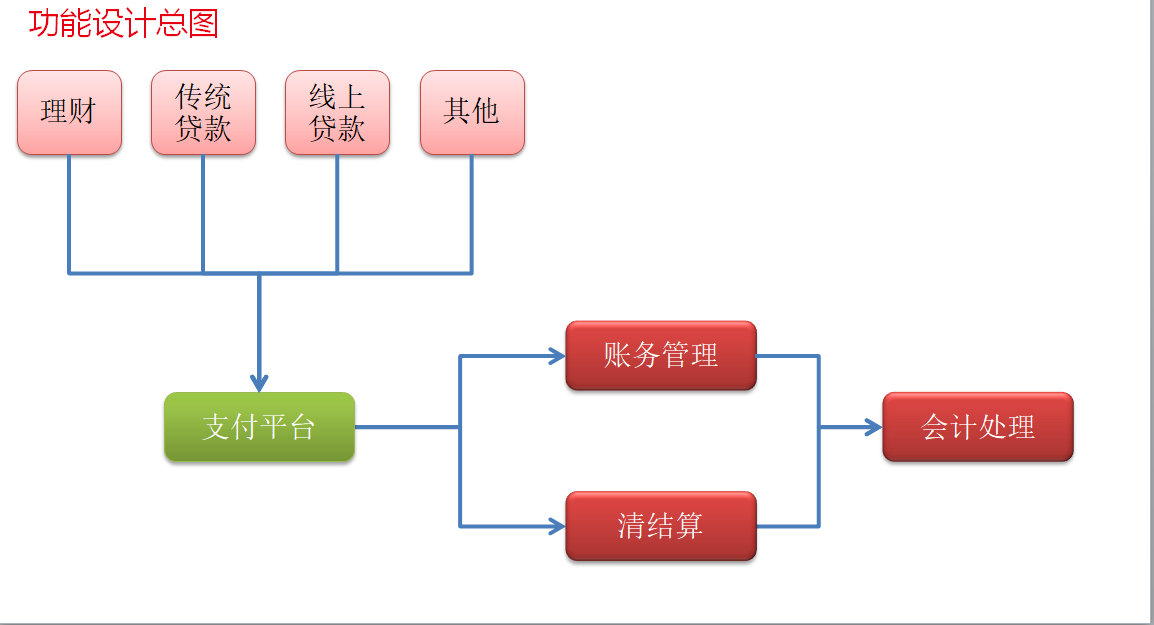

3. 功能设计总图

图四:功能设计总图

从业务架构上,业务端统一对接支付平台进行现金的收支转等信息,支付平台在完成支付过程中,同步数据到账务管理和清结算平台。账务管理和清结算在数据处理后,传递到会计处理。这一个过程说起来比较简单,但是实际由于企业发展不均衡,很多公司业务平台先于支付平台建立,这样的话就需要对各条业务线进行梳理,进行标准化设计,对业务系统查缺补漏,统一业务流程和接口方式。

从业务结构设计上来讲,支付负责进行现金账务管理负责资金的变动,清结算负责对账,进行账实核对,会计处理负责复式记账,试算平衡及日切等。总体流程是,支付订单向账务管理写入账务的流水数据,向清洁算写入清洁算的流水数据,并在清洁算的过程中进行对账处理,这样从系统设计上来说两边互不干涉。会计处理分别获取账务管理的数据和清洁算的数据,这样分别获得交易的确认和账务的确认,在会计处理这块儿相当于两个合一。

对于这个模式,看起来比较简单。但是由于互联网发展速度比较快,对于互联网企业来说一般都是先有业务,再有管理;业务的发展速度会快于系统的整体规划速度,这样会导致同样的功能点,同样的业务处理,在不同的系统处理方式不一致。没有形成一个的统一系统的处理。然后从设计的角度上,不仅要考虑系统架构的适用性方面,而且要考虑公司逐步实现的步骤;

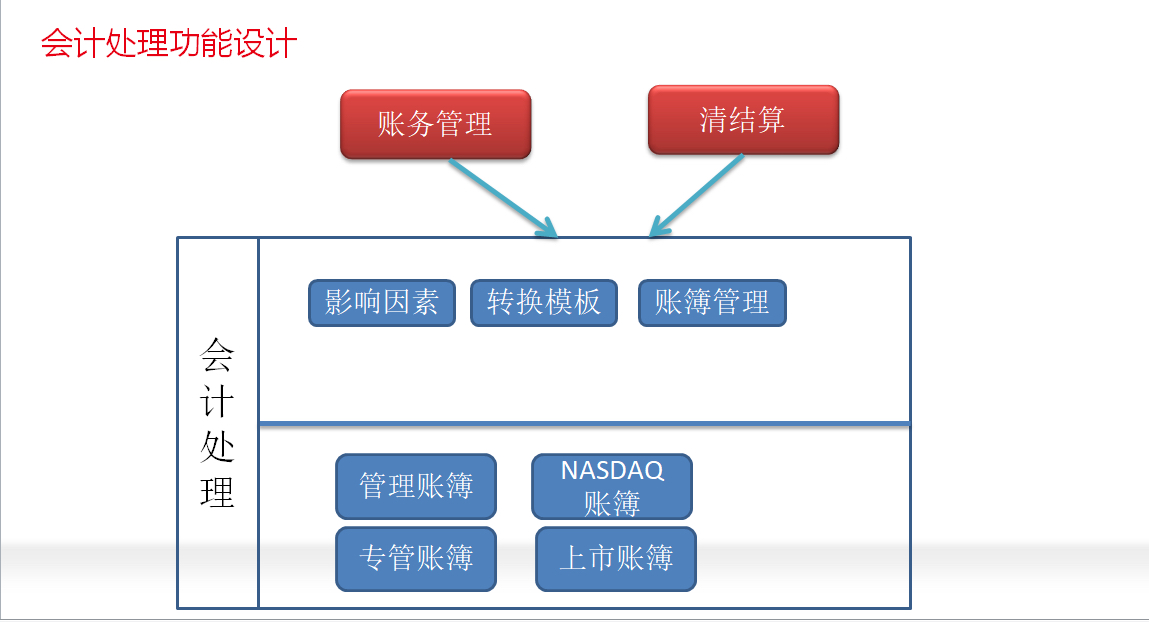

4. 会计处理功能设计

图五:会计处理功能设计

账务处理内容就不讲了,对大家大同小异。对于会计处理这块,对很多公司来讲如果只为了满足报税需求的话可以做的比较简单,不用考虑区分账簿的事情。但是对于p2p行业来说,国内本来就要求出两套表,而且这个行业在国内上市和国外上市要求不同,则报表也不同。所以设置影响的字段,根据交易设置模板,可根据不同账簿设置不同模板,也可以使用管理账簿+erp软件结合的模式;

对于大多数互金行业,只需要考虑国内审计或国内报表。但是对于p2p行业,对于行业监管责任要求,需要监管资金报表和平台收益的报表;对于需要国内和国外上市,需要准备国内上市报表和国外上市的报表,这都是不一样;

对于系统设计来说,同样业务处理过程,入账因素根据不同的会计准则进行设置(中国或美国的,还有国内和国外的)。不同的影响因素形成不同的模版,不同的模版生成不同的账簿凭证,不同的账簿凭证生成不同的账簿报表。这样可以满足我们不同业务对象的要求;

对于这点来说,处于整体设计的考虑,像sap,oracle、用友和金蝶这些软件都有多账簿模式,我们采用自己内部的管理账簿加上erp里面实行的对外账簿,形成管理账簿+erp的外部账簿相结合模式,即管理账簿+erp的软件结合模式,从成本和软件应用性来说,实现度比较高.

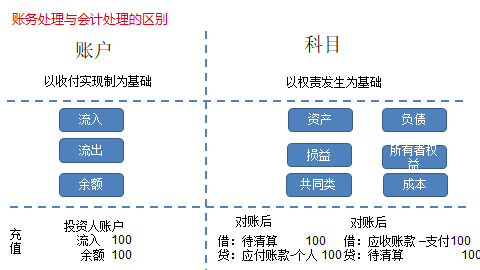

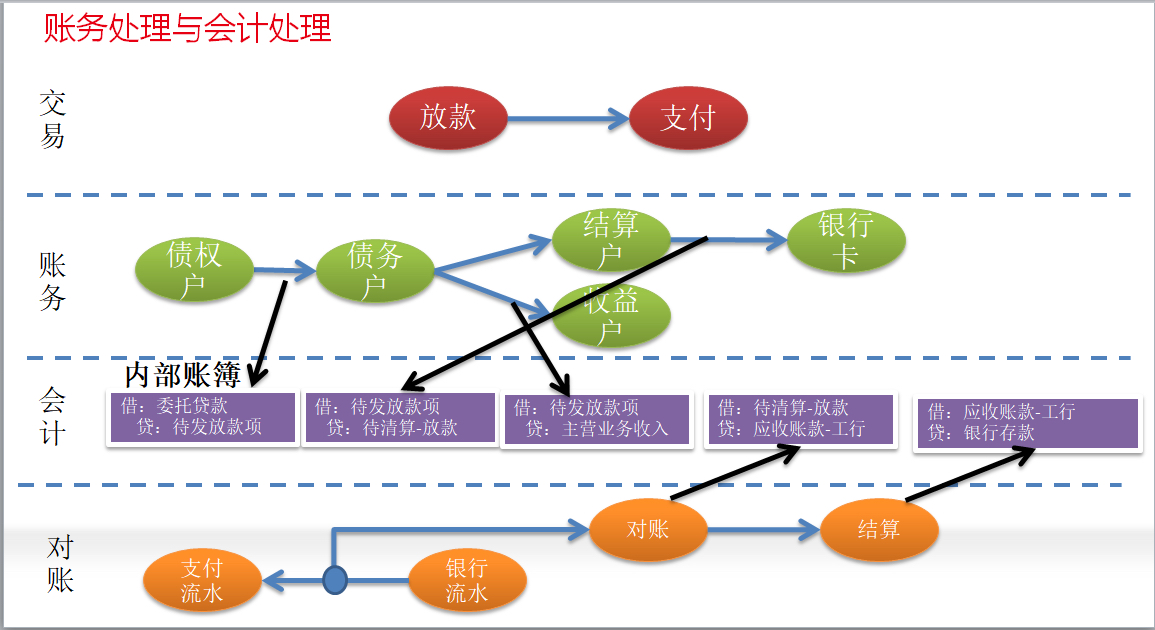

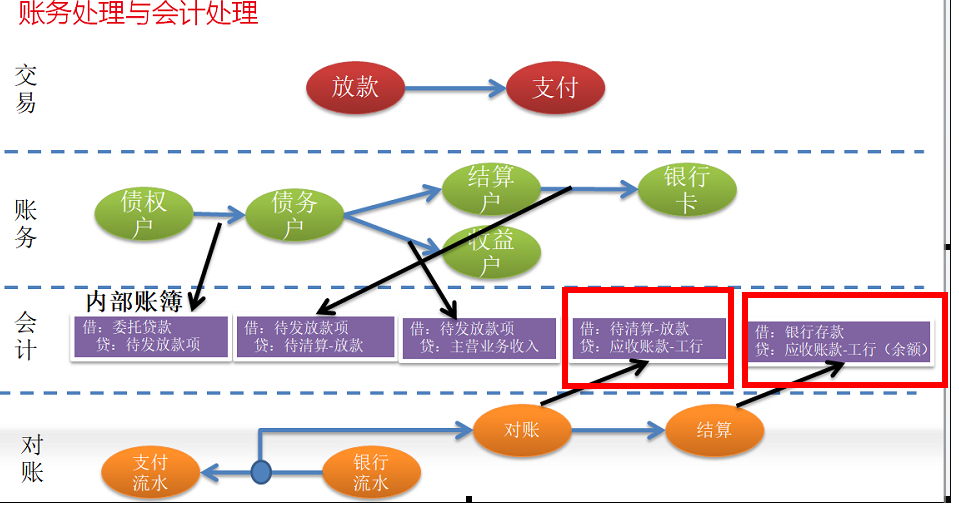

5. 账务处理和会计处理的区别

图六:账务处理与会计处理的区别

对于账务处理来说他只是根据账户的设置进行流水的处理,以收付实现制为基础,就像支付宝的账单一样。根据流入流出的方式更新余额。

对于会计处理来说他是以科目为主,以权责发生制为基础,资产、负债、所有者权、损益、成本、共同类进行复式记账。如图中以充值为例。

账务的处理跟会计分录有什么区别。从账户的角度,是以收付实现制为基础的;对于会计处理来说他是以科目为主,以权责发生制为基础;收付实现制法则设定相应的目标账户以资金的流入、流出和余额为标准的,只是解决流入和流出;对于会计科目来说,他解决为流入这笔钱来自哪里,流出这笔钱要去哪里,要有一个权责确认的过程;

对于图六来说,针对用户充值这个场景:对于账户来说,只是一条资金流入,多少钱、余额多少;对于会计科目来说需要分全面考虑,

- 考虑对账前,因为跟银行或者支付机构进行确认,需要有一个待清算款项;

- 在T+1,银行和支付机构对帐流水出来后,需要进行对账;

- 对账完成后,相当于把待清算转成应收账款。这个充值场景的一笔充值记录在后台对应多笔会计分录;

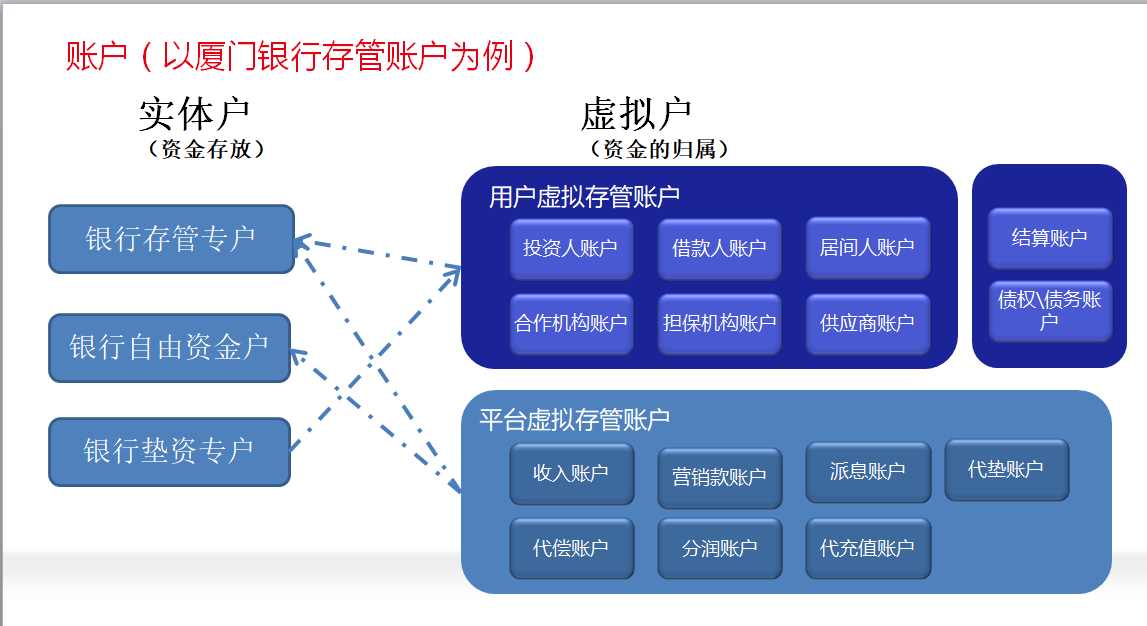

6. 账户

图七:账户(以厦门银行存管账户为例)

这地方要理解一个概念,从账务处理来讲虚拟户是解决资金归属问题,而不关心资金的存放问题。实体户是解决资金存放问题,跟虚拟户是对应关系。从会计处理讲,实体户属于资产,虚拟户属于负债及其他。

对于实体户和虚拟户组成,从平台的角度来说,需要跟银行有一个开户的过程,用来解决资金存放的问题(存放在银行存管户、银行自由资金户还是银行垫资专户);对于虚拟户来说,钱是从投资人、借款人或居间人那一方来的,是属于收入的还是营销的。

对于实体户,只关心资金存放;对于虚拟户(比如说投资户、借款户还有收入户),关心资金归属。举例:在平台银行账户存入一笔钱,是属于投资人还是借款人;从实体户的角度来说是资产,从虚拟户的角度来说是负债(属于平台欠投资人/借款人的钱,对于平台来说是负债)。

由于p2p平台的特殊性,不止有收入的问题,还会有营销款支出、代偿、代垫、分润、当中值,分润有相关业务,对于没有按时还款进行代偿代垫等这些内容就不在这里展开了;

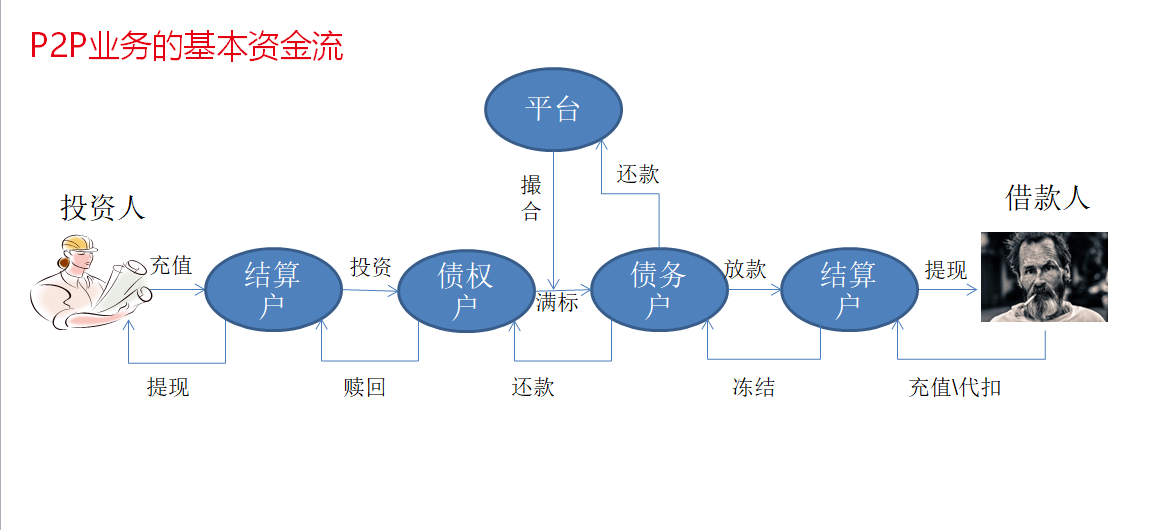

7. p2p业务的基本资金流

图八:p2p业务的基本资金流

从p2p业务的资金流来讲,涉及到投资人结算户、投资人债权户、借款人债务户、借款人结算户。从正常的一个投资放款流程来说,投资人向结算户充值、然后进行投资,资金进入债权户(假如投资不成功会返回至投资人结算户),平台通过撮合满标后放款到借款人债务户,在债务户进行各种费用的收取后放款到借款人结算户或者银行卡。反之亦然。

对于账务处理来说,只是关心各个账户对象,资金在各个账户流入流出,只是资金转移的过程;对于资金从哪里来的,资金应该属于谁不在账务处理;

对于图八从右至左来看是一个借款人还款的过程:借款人通过充值或者代扣的方式进行还款到结算户,通过结算户根据账单把还款金额冻结到债务户,通过债务户还款到债权人(投资人)的债权户,假如有复投,债权人(投资人)进行复投到其他标的;假如没有复投,就赎回到结算户,债权人(投资人)可以选择自己提现或者进行其他标的的投资。

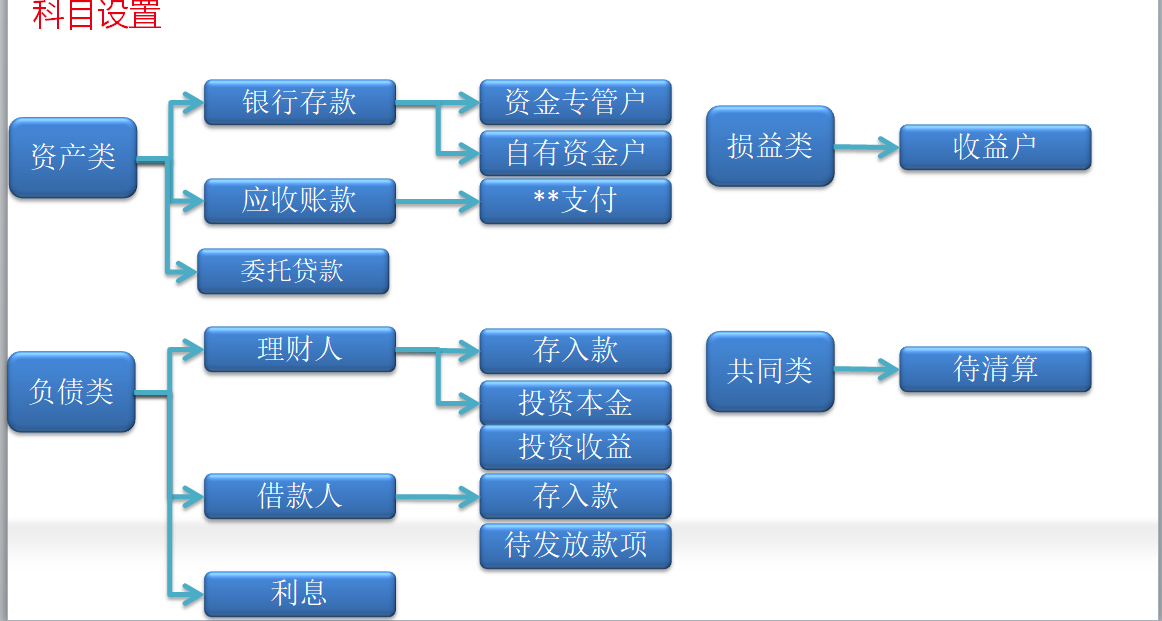

8. 科目设置

图九:科目设置

科目对于会计处理至关重要,我简单列举了目前业务所需要的科目,比如资产类的银行存管就有专管户和自有资金户,应收账款根据我们现在支付通道清算。委托贷款核算债务,负债类包括理财人和借款人的放款和还款,利息是贷款利息,损益中有收益户作为收入,共同类有待清算。

- 银行存款 从科目的角度来说,这些资金从哪里来,存到哪里去;存的资金在哪里:我们在银行有资金专管户(银行存管户)、自有资金户;

- 资金在资金专管户(银行存管户),平台是不能动此部分资金,平台只能发出信息(使资金在投资人和借款人之间的互转);

- 专门自有资金户,在平台上通过撮合的标的形成的收益,会通过存管银行转到平台自有资金户;

- 对于应收账款,我们支付情况的收款;从业务处理上,属于理财人委托贷款给借款人(债务人),相当于有一个委托贷款科目进行核算债务;

- 对于负债类,对于p2p来说应该是理财人和借款人;

理财人的存入款和借款人的存入款不一样,可能理财人投资本金和投资收益,还有借款人投入的存入款和待发放款项;其实这块儿在有些企业,会把存入款合在一起;对于我们平台,为了保证理财人和借款人分离,我们设了两个;利息单独处理,损益类有收益户,还有共同类的待清算;

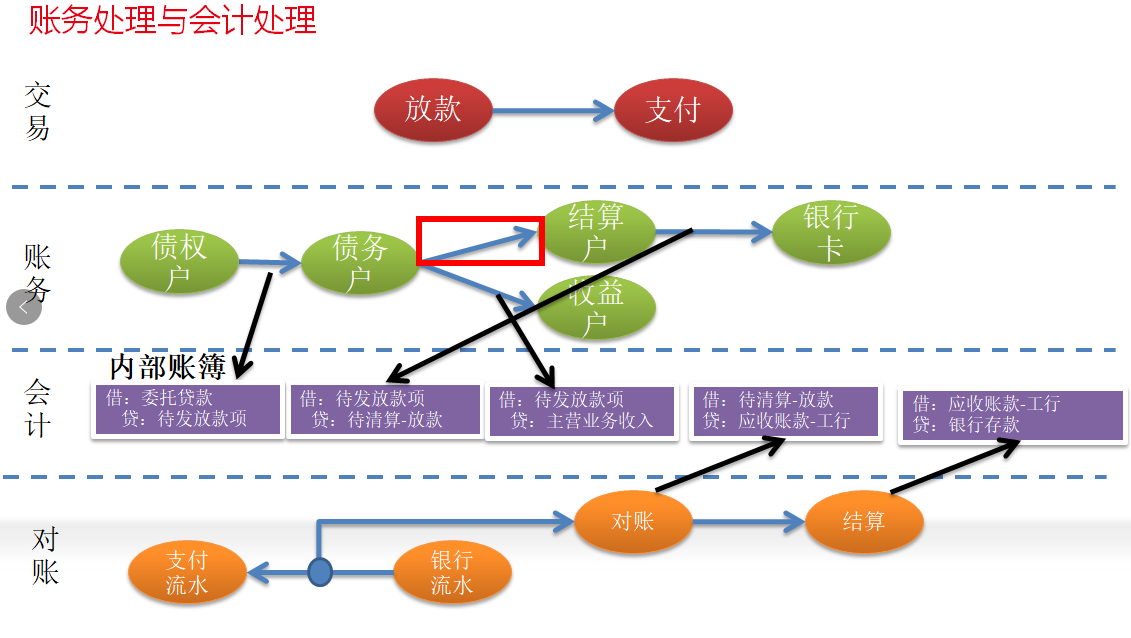

9. 账务处理和会计处理

图十:账务处理与会计处理

这张图从四个方面同一笔交易所涉及到的账务处理、会计处理、对账等事宜。从交易处理、账务处理、会计处理和对账处理,形成一个完整的企业数据流;

以放款为例:

- 对于交易处理:放款就是一笔支付;

- 对于账务处理:从债权户到债务户,从债务户到结算户然后到结算户的银行卡,同时还涉及到收益户的处理;为什么有这么多处理步骤,站在平台角度:1>需要在放款的时候才确认从债权到债务的处理;2>在债务处理的时候,需要把钱放在借款人债务户,并相应把钱划到结算户和收益户(会收取一定费用);3>针对部分客户有需求是打款到银行卡,所以平台需要记录从债权户到债务户、债务户到结算户、结算户到银行卡的这条流水处理过程,以保证账务流水处理的一致性;

- 对于会计处理:从账务里面看到几笔处理(黑色箭头部分),每个账务处理后,会计处理的凭证是怎样的。比如贷款,债权户到债务户的确定,会记待发放款项;待发放款项放款,放款金额和合同金额会有差距,所以放款金额会单独形成待清算目录,假如T+1账单来了,形成清算,对于收益户来说计入收益;

- 对于对账处理:支付流水和确认银行流水对账以后,形成应收账款;然后对于结算来说,形成相应的银行余额进行结算,并形成结算的单据凭证;

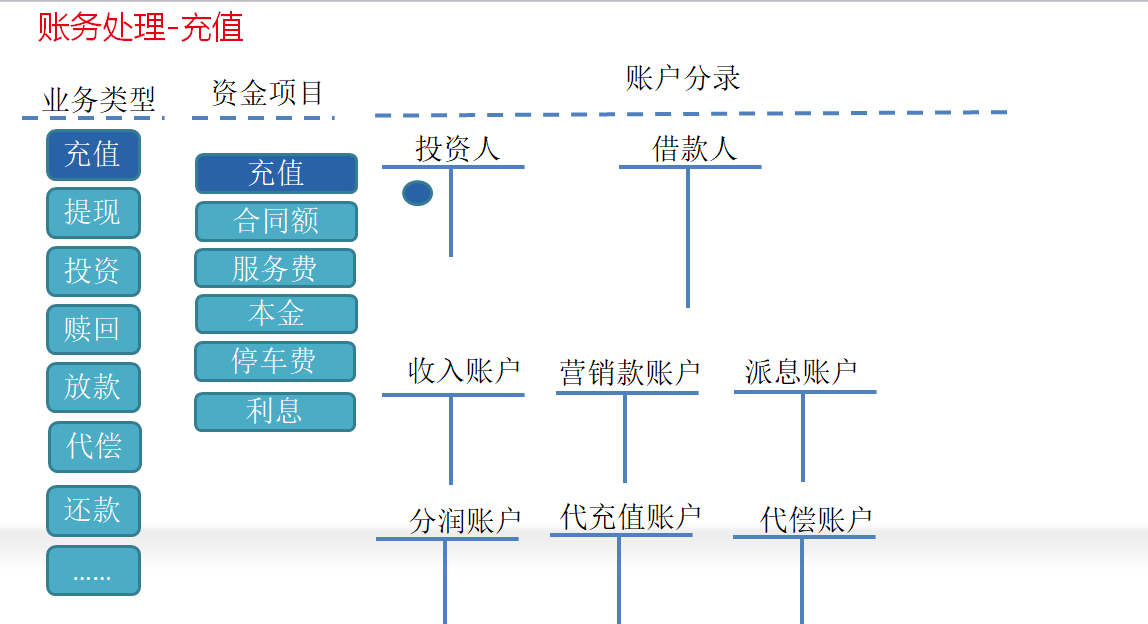

账务处理在相应的账户处理举例:

1.账户处理-充值

图十一:账务处理-充值

首先分业务类型、根据业务类型选择资金项目,根据资金项目来进行充值,可以充值到投资人或借款人下面;

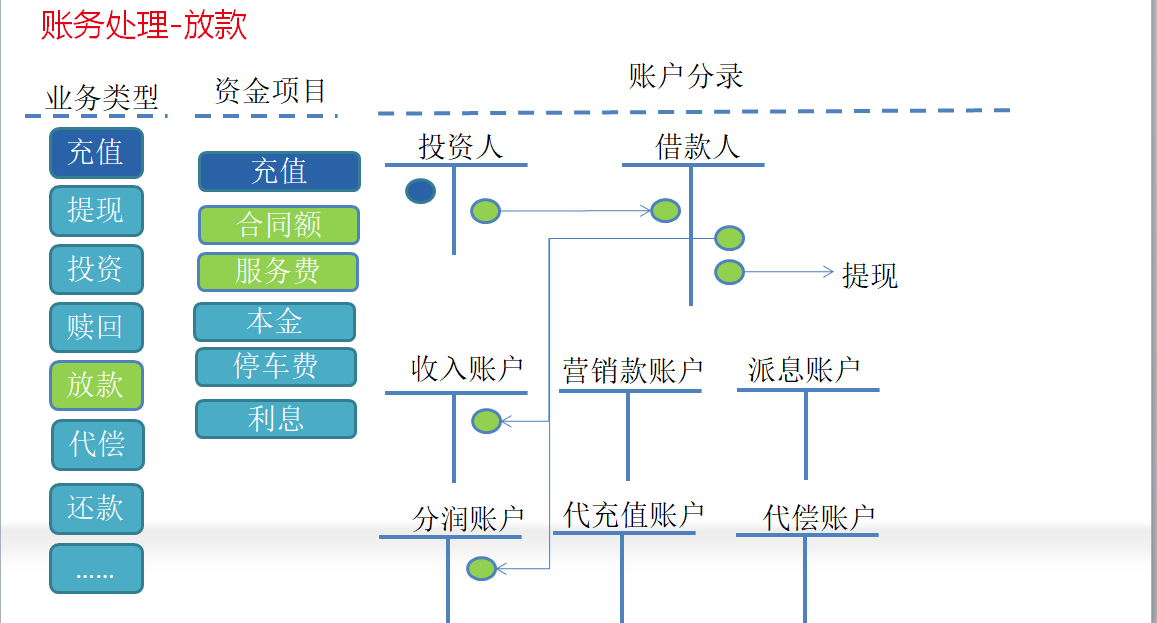

2. 账务处理-放款

图十二:账务处理-放款

简化的放款账务处理:放款的情况下资金项目涉及到合同额和服务费两个项目,对于合同额投资人来说是流出,对于借款人来说是流入;借款人流入其实就是债务户的流入,然后形成一个流出;对于合同额(放款额)来说,相当于提现;对于服务费相当于收入账户和分润账户;

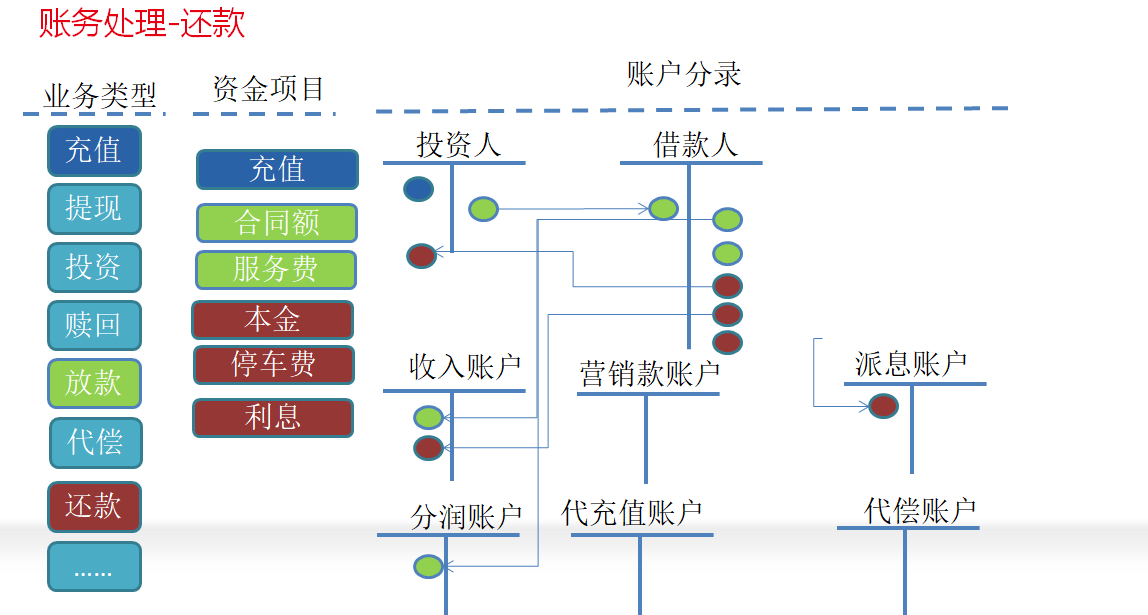

3.账务处理-还款

图十二:账务处理-还款

还款的账务处理(棕色部分):停车费还款涉及到的资金项目有本金、停车费、利息;这些类型还到借款人账户上,这些钱会有几个步骤:从本金还到投资人债权户上,停车费放在收入账户和分润账户,利息放在派息账户;相当于还款部分,异地还款在债务户里面的资金处理是不一样的,流向也是不一样的,相应的后台会计处理也是不一样的;

由于时间比较紧张,大概简单的把内容给大家介绍了一下。由于这个行业业务比较多,我举例子也只能举一些简单的,如果有兴趣的我们可以详细交流;

二、主题Q&A

Q1:还款里说的停车费项目 没太理解

A:我只是举个例子,在车抵贷里,我们会一些服务费收取,停车费也是一个名目,还有好多其他费,我就不列举了。所以你会接到很多电话来让你借款的。

Q2:你们那边对于支付调用第三方通道,丢单有哪些措施出来吗?能最大限度减少,丢单

A1:这个你问住我了,我们现在对接了4,5个支付平台,目前采取的是如果超过一定时间没有结果,直接调对方查询接口的情况,而且支付平台都是t+1,所以有我们在对账的时候也会进行对于我方成功,对方失败,对方失败,我方成功这种进行交易流水处理;

A2:就你了解到的方案,除了这2种,不知道还有更好的没?

A1:你们调单多么?

A2:我们是想做一个聚合支付,通道很多,现在就想最少丢单

A1:我们目前很少。所以还真没有考虑这方面太多。因为有很大一部分存管后,我们和银行对,当天做回盘文件。

Q3:如下问题截图红线框出来的,应收账款是资产,余额方向在借方;我理解支付对账,是支付清算对账;支付清算 、 支付结算后怎么贷两次应收账款?

A1:感谢,第五个拷贝过去的时候没有改,我改一下(修改后的为图十:账务处理与会计处理),但是要是从公司整体业务来讲也没有错,因为你看到我标注余额了么,结算是平余额的,改成这样就比较怪,不过逻辑是顺的

A2:应收账款, 属于资产, 那他的余额方向应该在 借方;支付清算的时候, 贷了一下, 那就是减少

A1:这笔交易就相当于提现

A2:结算的时候, 又 借了 一下, 拿就是增加

A1:放款是提现

A2:噢,对的

A1:因为结算是按余额结算

A2:最后那个,银行存款,现金库存 更好些

A1:现金有专门含义的

A2:嗯嗯,我们这个叫那个1001

A1:一级分录1001 1002,二级分录100201 100202

Q4:如下问题截图中红线框出来的这步不记分录吗?

A1:不计入,因为我们会计分录没有单设债务户;债务户对我们来说就是冻结的概念

Q5:你这虚拟账户系统,有总账概念?账户不平是通过人工调账?

A1:为什么这么说?能详细描述一下

Q6:感觉你们这没有 出借账户 、 借款账户 余额的概念?

A1:你们怎么定义这三个名词的呀

A2:金融办定义的,出借人, 借款人;P2P 是不叫投资人,叫 出借人

A1:是的,我们还有叫理财人,意思其实一样

A2:大家都理解就行,尽量向监管靠齐

Q7:貌似现在P2P要做资金托管了

A1:我这是以托管为范本的呀,要是非托管,我就不会做的这么复杂了

Q8:秋水大哥,那个图是 线下定向委托, 线上融资;定向委托融资是陆金所发明的

A1:我没写,这个东西不好写把;我默认都是线下开发资产,线上进行匹配;现在这个都是合法的

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。