大家好,很荣幸有机会跟大家分享今天的主题-银行端线上支付平台。我在公司主要负责支付产品条线,我是从11年开始接触支付这个行业。我们的产品主要服务于各大中小银行、民营银行、保险、消费金融公司等机构公司。

一、主题分享

下面进入今天的主题。今天主要介绍以下几个方面:

- 银行支付平台整体架构

- 支付标记化简介

1.1银行支付平台整体架构

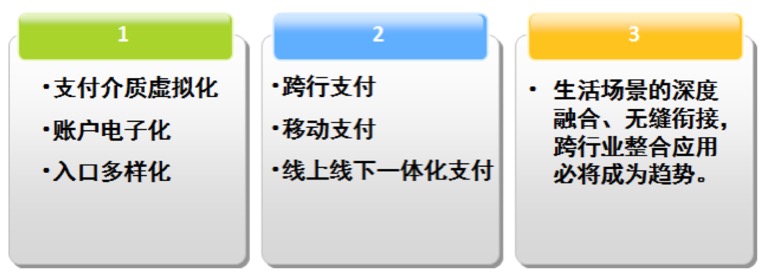

近几年来,随着互联网金融行业的整体发展,以及移动支付的普及,给人们的生活带来了方方面面的改变,所以反映在数据上面的,是网上支付、移动支付、跨行支付的交易量和用户数几何级增长。市场在演变,支付在进步。中国的电子支付领域发生的变更,主要体现在以下三方面:

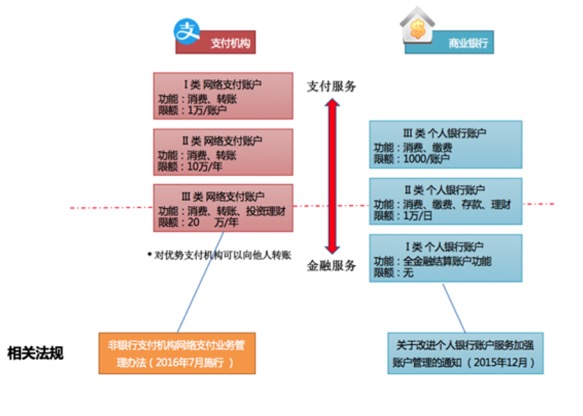

另一方面,随着2015年和2016年对支付及账户相关监管规定的不断发布,服务客户的模式也有所改变,通过账户分级做风险控制,便捷支付做为切入点,让更多的传统金融不可获得者,享受更加安全、便捷、高效的支付服务。

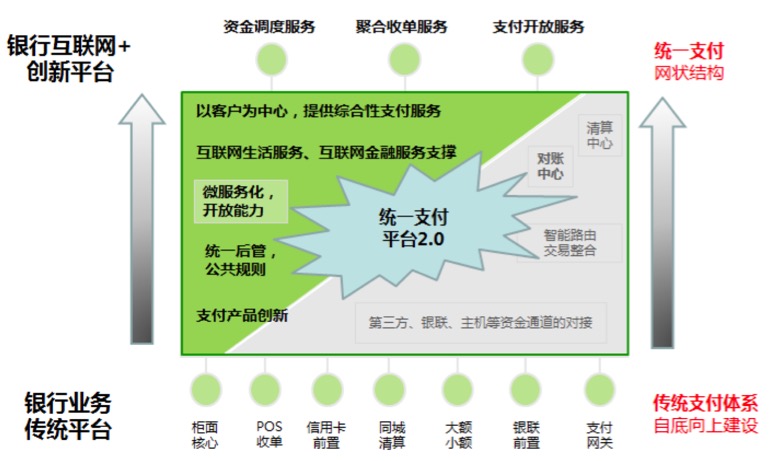

经过对银行支付体系的重新打造,建立起互联网+的创新型平台,使得银行可以支撑互联网金融体系的网状结构,可以更好的为各种渠道业务提供资金流的处理服务,包括资金调度服务、聚合收单服务、支付开放服务。

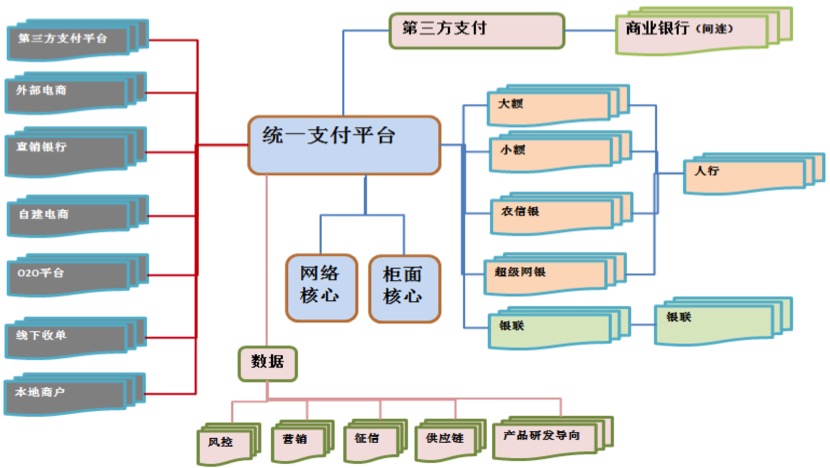

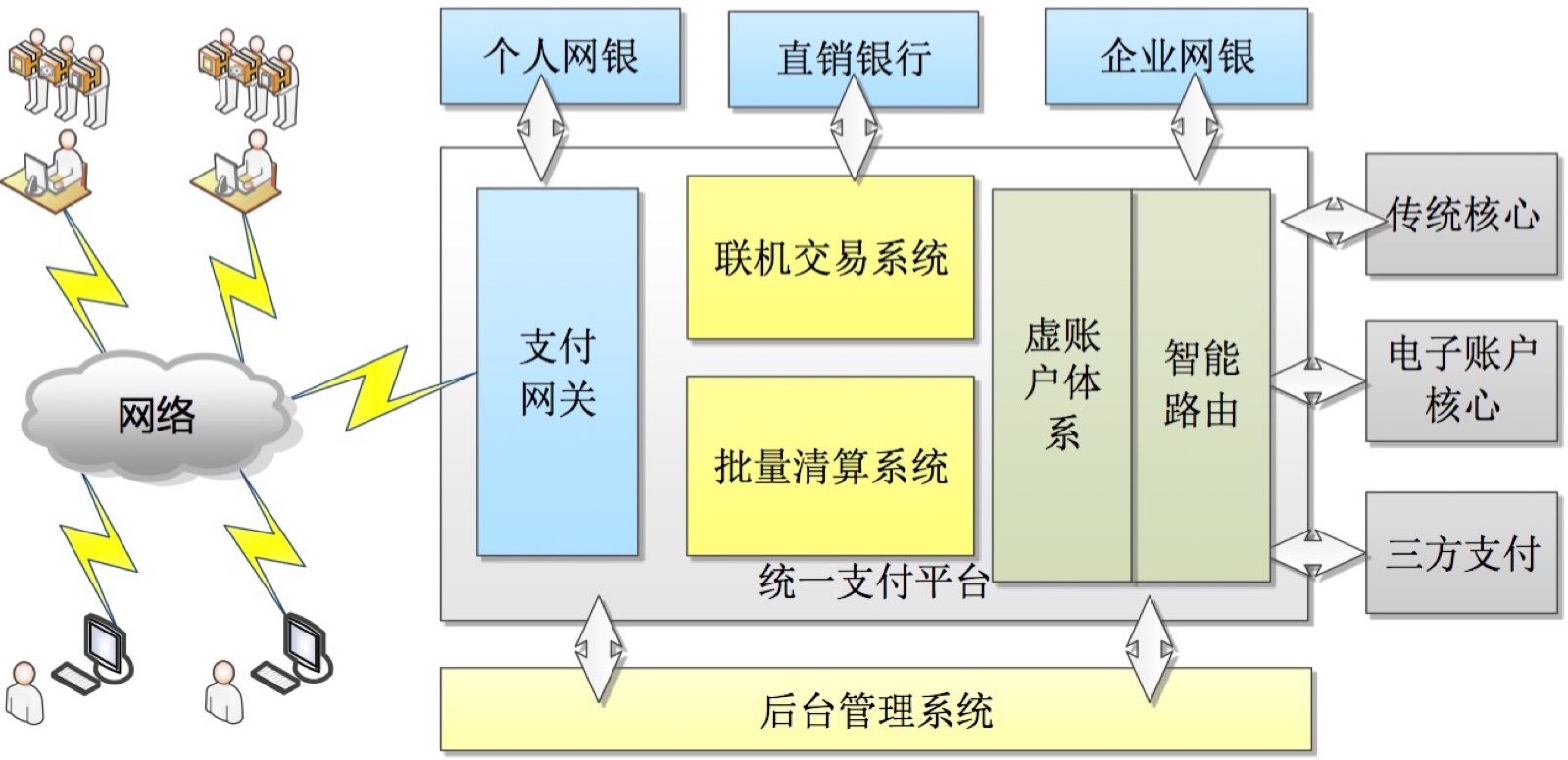

上图反映的是支付平台涉及到的互联网金融生态圈:支付平台一方面为各渠道提供了收银台、出入金服务这些收银接口,另一方面通过内部管理来控制不同商户、不同产品、不同通道的系统差异性,可为行外的电商平台或行内的产品系统提供收银服务。平台的账户载体可以是互联网账户核心,也可以是银行传统核心。平台通过第三方支付平台或二代支付、超级网银、银联全渠道、农信银等支付清算系统,打通了与他行、人行、银联、农信银等的资金通道。我们的支付平台由支付网关系统、联机交易系统、虚账户体系模块、智能路由模块,批量清算系统和后台管理系统组成。

支付网关作为支付平台的WEB前置,对外开放服务。支付平台提供了统一收银、智能路由、虚拟账户体系、统一日终等服务。

统一收银

支付平台为客户提供多种支付方式,从大的模式来讲,分为收银网关模式和后台服务模式。收银网关模式,需要跳转至支付平台的收银网关上,客户选取支付方式及认证进行支付;后台服务模式指直接给其他系统提供资金类的后台账务接口。主要包括:本行网关支付、担保支付、他行网关支付、他行快捷支付、二维码支付、营销支付、余额支付、混合支付等模式。

智能路由

这块之前各位大神都已经讲过,就不再赘述。

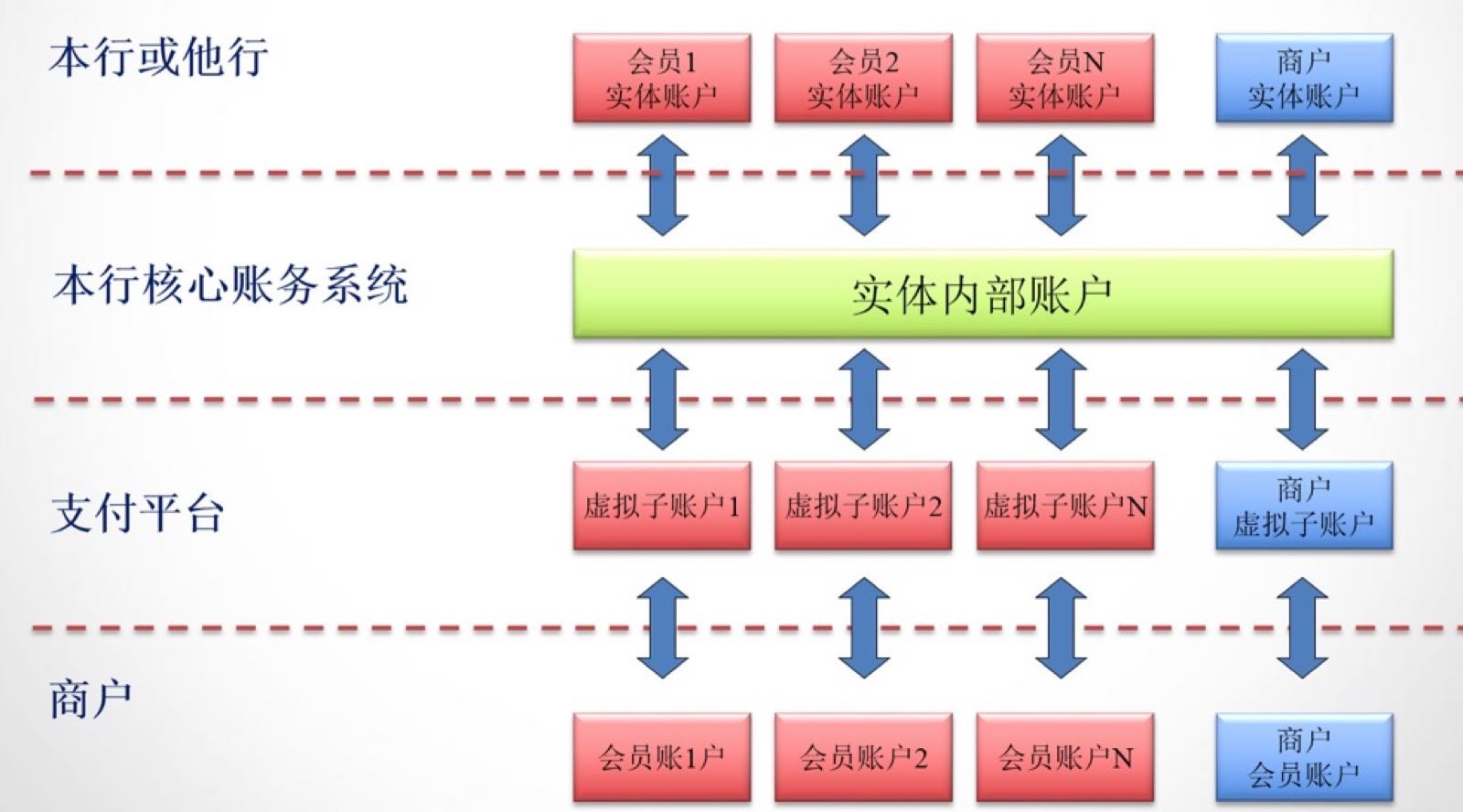

虚拟账户体系

如上图所示:支付平台虚账户体系可支持为合作外部商户或者内部电商用户建立对应的虚拟账户,商户用户信息、虚拟账户信息与用户实体账户信息进行关联。

统一日终

完善的批量技术框架,为日终批量交易提供支持,并做到参数可配、易于维护。

- 对账:对账中心主要是负责将各商城、各资金通道合作机构、本行账务系统、互联网账户核心系统以及支付平台系统之间的交易通过文件交互的形式对平,并支持各方的差异化处理。

- 清算:清算中心主要负责支付平台与商城以及资金通道合作方之间的资金清分结算,会根据各方业务参数的配置完成对各方的资金结转。主要涉及到清分,计提,手续费结算,退款结算,支付结算,分润等模块,最终完成各机构之间的日终资金流转。

以上是对银行支付平台的介绍。下面对支付标记化做简要描述。

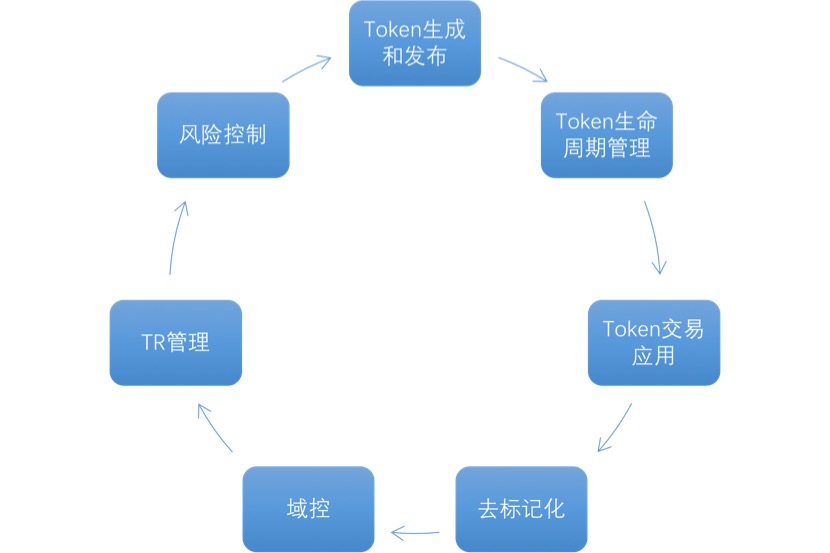

1.2支付标记化

支付标记化业务中,主要涉及两个参与方,一个是TR,一个是TSP。外围系统作为TR向TSP申请Token,外围系统不再存储卡号信息,外围系统以Token号发起交易。

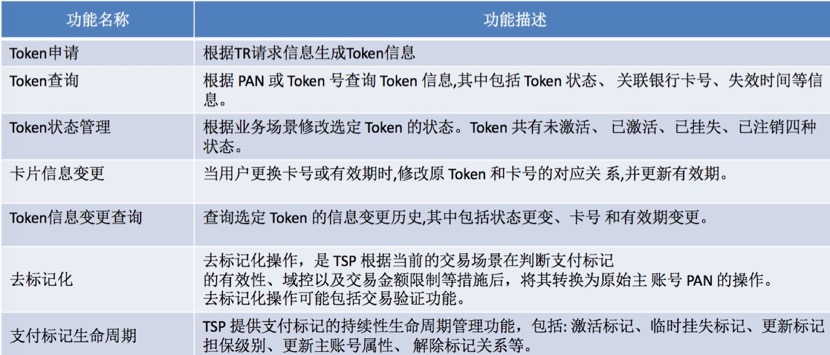

TSP功能

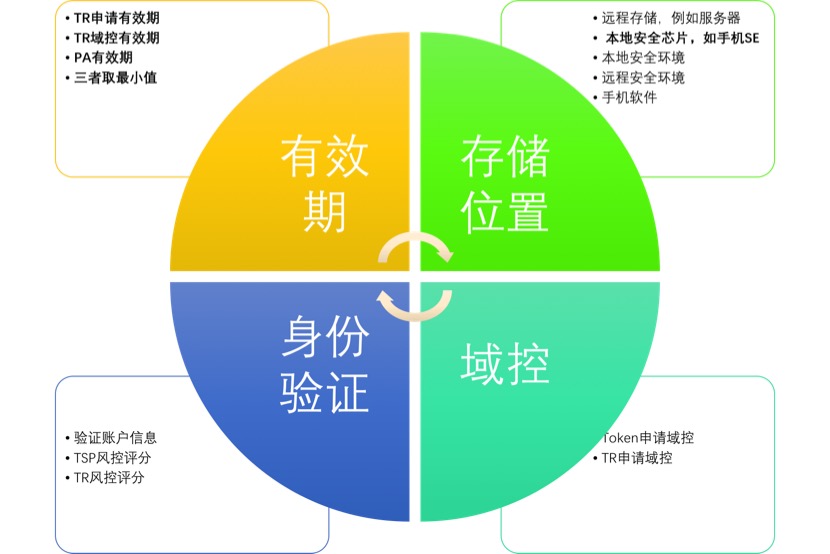

Token属性:

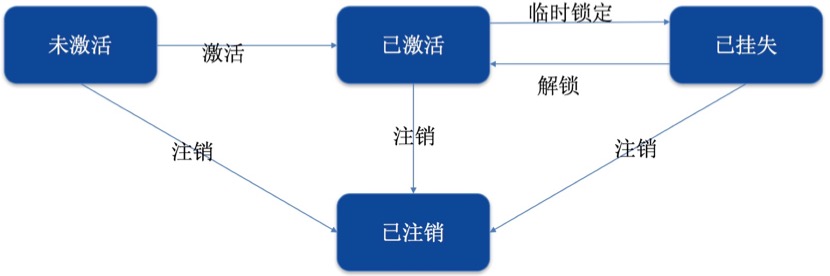

Token状态:

支付标记化主要涉及功能:

以上内容为全部分享。

二、Q&A

Q1:这个统一支付平台的贷记和借记接口做到统一了吗?如何解决各支付通道行名行号不统一的问题?在会计引擎方面是如何满足银行各种业务不同的会计分录?能否做到灵活配置?智慧路由的维度做了哪些配置表?二代支付是按照网点来设置联行号的(人行下发大概10几万个联行号),超级网银是按照一家银行一点来设置联行号(大概208个联行号),业务渠道系统走智慧路由,在发起转账,选择接收行的时候,送怎样的接收行号?

A1:一个前端传,一个系统内配置好

A2:有些银行借记卡和贷记卡可以做到统一入口 只后台需要根据卡号做个标记识别借记卡还是贷记卡。有些银行取分开的 不能统一入口。

A3: 我们尝试把二代,超网,地方同城,银联代收付,通联,网联清算平台等都做到统一支付平台上去,对行内提供一个统一的贷记接口和借记接口~

A4:统一接口,如果接口有调整,岂不是所有渠道都要测试?

A5:第一次设计从最复杂的二代支付系统开始参考设计接口。

A6:接口是覆盖了所有系统的大而全的接口。

三、网友讨论

主题一:支付机构与城市服务

腾讯与羊城通正式宣布推出二维码乘车,广州市民和外地游客在部分站点乘坐公共交通时可通过腾讯乘车码小程序一键享受移动支付便捷乘车。预计8月底,广州全部的BRT快速公交线路及南沙区公交线路将全面开通此项服务。广州BRT快速公交线路也成为全国首条支持腾讯乘车码的BRT公交线路。

网友1:支付宝占领杭州公交,腾讯占领广州公交;

网友2:公交卡其实不管是微信还是支付宝都不如真正的卡来的快。

网友3:微信和支付宝是怎么解决乘客从后门上车的问题啊?传手机去扫一下?

补充提问1:后面上车的问题,啥都解决不了吧,只有售票员和司机能解决?

后面上车,就传吧。

网友4:扫码太慢了吧?坐公交车的时候,大家都堵在门口呢。有没有人在杭州体验过支付宝坐公交车?

网友5:万一网不好怎么办?

网友6:会推动网络建设;

网友7:NFC就是不错的解决方案。

网友8:有部分城市的公交是上下车都必须刷卡才能计算费用的,这个问题也不好解决啊

网友9:我在杭州支付宝扫码坐过,对于外地去的人比较方便,但是在车门口扫码确实很不方便,二维码识别有时候受网络、光线等条件影响。经常就是堵在门口一直扫。

网友10:上门刷手机,下门刷手机。

网友11:NFC我也觉得不怎么好,还是投币吧。

网友12:NFC对手机要求高。

网友13:扫码的解决方案是支持离线的,但是肯定是不如交通卡体验好。据业内人士说,nfc现在很多设备也不达标。

网友14:码是离线码。

网友15:对账是以公交公司为准?

网友16:他们的码是根据秘钥生成的,闸机离线可识别。码跟付款码一样,支持离线。对账肯定是以公交公司为准。

网友17:所以还是公交卡有优势。

网友18:以实际消费出账单为准。

网友19:不管离线不离线,只要是码要扫,就慢了。

网友20:要是NFC做得好点,二维码明显麻烦些。

网友21:NFC技术做的再好一些呗。

网友22:这个就是专门场景的专门工具,我个人认为就目前看来没有什么能比公交卡还快的 除非酒店那种感应门 不然没有比他还快的了。

网友23:NFC设备会不会取代手机支付?

网友24:不会的,因为巨头们需要更多的商业模式,NFC给不了。至少目前来看二维码比NFC的可扩展的商业模式要丰富得多。

网友25:NFC可以成为便携式的电子钱包啊。

网友26:NFC太依赖设备了。

网友27:扫码支付,有些人不付款该怎么判断,怎么解决?

网友28:靠语音提示“扫码成功,欢迎乘车”。

网友29:和公交刷卡一样。

网友30:协议代付的,第三方支付公司保证扣款成功,不然轨交这种大佬咋会跟你接。

网友31:刷脸支付,其实是最终解决方案。

网友32:现在杭州部分公交车上放一个刷公交卡的设备 一个刷支付宝的设备。

网友33:很快就要整合成一个机器了。

网友34:还是NFC设备比较靠谱 支付的核心就是服务 方便才是终极方案。

网友35:有时候是很尴尬啊。。比如最近膜拜开车成功率就掉的很厉害,不知道大家有木有这个感觉,他们搞智能锁,做精细运营的代价吧。经常超时,要么就是锁无法定位。

网友36:二维码其实也不是不靠谱,巨头要推,取代公交车卡是有可能的。

网友37:你在杭州的时候,用支付宝,应该是用的“刷卡”方式的二维码支付方式对吧。其实速度也不会很慢。

网友38:嗯,是被扫的方式,就是对准那个扫码机器有时候会比较慢。

网友39:二维码取代不了公交地铁NFC,至少取代不了地铁NFC,只能是一种补充。二维码的便捷性远不如NFC。

网友40:二维码支付算是近场支付还是远程支付?

网友41:这个得看具体场景吧。

网友42:坐地铁使用二维码,网络识别就是个问题,效率没有NFC高。

网友43:NFC如果能穿戴 我都觉得能秒杀二维码。

网友44:NFC就是现在推的场景覆盖太少,受理商户少,使用体验是很好的。

网友45:二维码做公交车费支付,毕竟有局限,人多的时候,容易形成漏洞。不清楚,微信 这块是怎么解决的?支付效率上还是NFC高一些;

网友46:apple pay和银联云闪付的名称,太不接地气;感觉门槛太高了。识别度太低。

网友47:银联NFC推的早,应该早点占下 手机支付 这四个字,让商户第一反应是NFC,而不是扫码。

网友48:支付工具需要自己去培养市场,去培养用户行为,光靠宣传没毛用。

网友49:NFC的产业链还是太长了,运营商和银联鸟不到一块去。

网友50:支付二维码和收款二维码的生成需要用什么标准?

主题二:网联

网友1:据说网联今年底上马,支付宝和微信会全面接入,这方面大家有什么消息么?

网友2:估计也只是部分流量切入

网友3:不是4月份就切了一部分量吗?不是已经开始接入交易了吗?

网友4:接的很少吧。

网友分享:6月30日网联平台正式启动切量

网友5:我们切了些量 稳定性还行。

网友6:多少比例的切过去了?联机交易单笔处理耗时几秒啊?差错率高吗?

网友7:具体不清楚,只是切了个别银行的交易,不到5%的量。

网友8:切多少是支付公司自己控制的吧?

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。