一、主题分享: POS收单清结算

大家好,我是11年毕业后进入现在公司,一直做清结算这一块的需求分析和业务流程设计,以下是我对POS收单清结算的一些理解,如果有地方说得不对,也请大家指正。

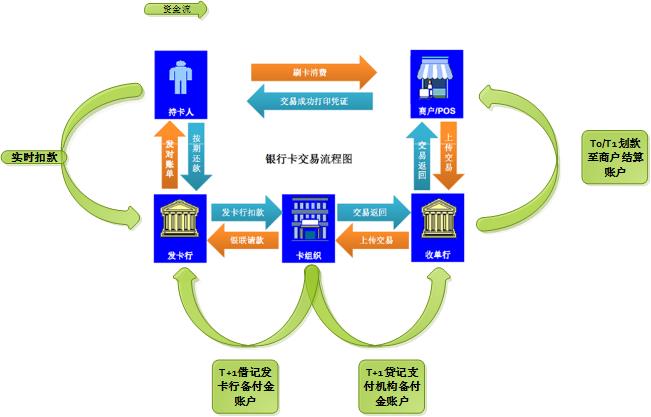

先对POS收单清结算业务做一个概述,交易信息流和资金流基本如下图所示:

- 参与方:卡组织(银联)、发卡行、收单机构、消费者、商户

- 账户:消费者结算账户、商户的结算账户、各机构(发卡行,收单机构)的备付金账户

- 交易信息流:POS->收单机构->卡组织(银联)->发卡行

- 资金流:消费者->发卡行->卡组织(银联)->收单机构->商户

今天说的POS收单清结算,主要是指收单机构与商户之间的交易款的清结算。接下来,讲一下商户结算管理的一些概念。

1.1 基本概念

1. 结算方式

- 全额结算: 每笔正常交易:划账金额 = 交易金额。商户手续费参与计算和统计,不计入按日实时结算。当日划账总金额 = 每笔划账金额之和

- 净额结算: 每笔正常交易:划账金额 = 交易金额– 商户手续费。当日划账总金额 = 每笔划账金额之和

2. 结算周期: 目前只有T+1

3. 商户手续费: 由单笔交易金额根据手续费配置计算得出

1.2 清结算流程

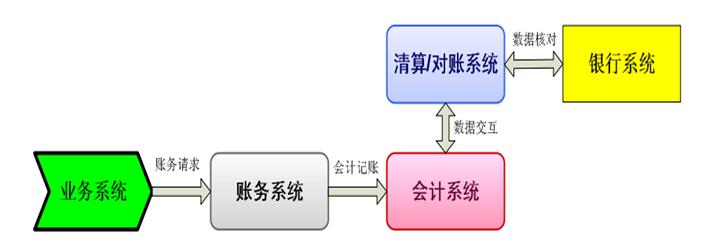

再接下来,讲一下清结算的流程。首先,借鉴一下支付宝的这张图,清算系统在整个支付系统中,处于这样的一个位置:

以下这张图,是清结算的整体流程:

- 清结算系统的输入是记账凭证及原始凭证(交易明细):每次清算之前,会检查是否有未记账的原始凭证,如果有,则会补记账;

- 在清算环节,系统设置定时任务,按清算场次,产生清算清单。清算场次是根据业务类型划分,目前的清算场次有:交易款清算,差错清算,服务费清算等。清算清单包含的要素有:会计日期,账户ID,清算场次类型,场次流水号,交易笔数,交易金额,手续费等;

- 结算环节,系统设置定时任务,按结算场次,产生结算单。结算场次是根据商户或者支付机构的结算需要,而划分场次的,目前的结算场次有:交易款结算,外币卡结算等。结算单包含的要素有:要求付款日期,账户ID,结算场次类型,场次流水号,交易笔数,交易金额,手续费,结算金额。 调整金额,付款金额,上日未结算金额,收款方信息等。

- 在付款环节,根据结算场次或者结算单,批量生成付款请求,发往代收付系统,并获取回执。

1.3 失败重提

再接下来,讲一下清结算的一个补充流程——失败重提。 失败重提主要有两种情况:

- 付款失败:从代付系统获取付款结果,付款失败的,则标识原结算单为付款失败,待再次付款;

- 代付退票:从代付系统获取每天退票明细,标识原结算单为已退票,待再次付款;

1.4 平衡校验

再接下来,讲一个清结算流程中的一个重要环节——平衡校验。为了保证保清结算的结果是正确的,需要对清结算的结果进行校验。

银行实际到账金额与清算金额之间的平衡校验:

银行实际到账金额 - 本期渠道单边挂账 + 前期渠道单边本期抹平 + 系统单边挂账– 前期系统单边本期抹平 + 渠道成本 + 品牌服务费 + 银联差错交易 + 银联收付费 + 追偿手续费 - 商户手续费(净额结算)= 清算金额

每天做付款之前,需要核对实到账与清算金额是否符合以上校验,校验通过,才能够进行付款。

1.5 渠道对账

接下来,讲一下渠道对账。渠道对账,之前老熊的文章 已经讲得十分透彻。这里仅补充两点:

1、会计日切时间点前后的长短款处理

银联的日切时间点为23点,微信支付宝的交易的日切时间点为24点,支付机构平台本身的时间与渠道的交易时间也存在一定的时间差,这种由于各个交易系统的时间差所导致的长短款,给对账造成了一定的不便。我们现在的解决方案是:

- 支付机构根据自身业务的需要,设置日切时间点,目前为23点。

- 对账时,根据会计日期,取系统端的交易记录(存疑系统单边+成功交易记录)与渠道对账单中的交易记录(存疑渠道单边+对账单记录)进行比对。

- 对账结果有以下七种:

- 对平:系统端有,渠道端也有

- 系统单边:系统端有,渠道端无,交易时间不在23—24点之间的。

- 存疑系统单边:系统端有,渠道端无,交易时间在23—24点之间的。

- 系统单边抹平:上期存疑系统单边,渠道端有。

- 渠道单边:系统端无,渠道端有,交易时间不在23—24点之间的。

- 存疑渠道单边:系统端有,渠道端无,交易时间在23—24点之间的。

- 渠道单边抹平:系统端有,上期存疑渠道单边。

2、银联的一堆对账单文件

除了正常的交易流水有对账单,银联每天推送的对账单还包括了差错交易文件,品牌服务费文件,收付费文件等,各支付机构需要根据各自的需要,进行解析处理,详见银联的清算文件规范说明。

需要说明的是,银联的差错交易文件(ERR),这里面包括了调单,贷记调整,退单,请款,及手工退货的明细,需要根据这些明细,做相应的差错处理。这里不再细述。

二、Q&A

Q1:你们是场次清算,已清算交易允许撤销吗?

A1:不参与。是否允许撤销,是在交易和账务控制,清算不参与实时交易

Q2:撤销交易过清结算吗?如果过如何处理的?

A1:撤消和退货,都是作为一笔反向交易,参与清算

Q3:重复支付是指一笔订单 ,因网络等原因付款2次或以上,这种情况如何处理的?

A1:我们清算来源是原始凭证和会计凭证,原始凭证是指支付流水,如果客户支付了两次,也会清算给商户两笔的。

但通常这种情况下,如果发现有这样的情况,应该做差错调整,针对其中一笔重复支付的交易流水,做贷记调整(退持卡人)。

Q3:追问一下,如果扣减这笔资金时余额不足呢?

A: 我们是这样的,如果扣减的时候,余额不足,先会冻结客户账户,允许冻结的金额超过账户余额,等客户的账户余额够扣了之后,再做解冻+扣款。

Q4:商户手续费支持月结吗?

A1:商户手续费我们现在是支持月结的,一般商户手续费要求做月结的,都是针对大客户,收支两条线的。

上文中所说的全额清算,就支持商户手续费月结。每天清算是按交易金额清算,根据手续费的结算周期,再出手续费账单,通知商户缴费或者通过代扣直接扣款。

Q5:有没有交易金额已经结算给商户,但手续费月结的时候因余额不足导致扣款失败的情况?

A1:不知道你们的月结手续费是不是针对收支两条线的客户的。如果是收支两条线,商户的手续费,是会通过另外的方式打款或者扣款的,不会从交易款中扣。

一般月结的商户,都是相对比较优质的商户,公司对其有信任,才能够允许做月结的。

Q6:原始凭证和记账凭证在账务系统分别是什么信息呢?记账凭证是账户流水?原始凭证是什么呢?

A1:原始凭证就是交易流水啦,我们这边就是交易流水。我们这边的交易流水一般都是包括商户号,终端号,交易金额,流水号,卡号等这些信息的。

记账凭证,我们是拿会计凭证,每笔交易都做借贷记账,主要信息也就是凭证号,交易类型,借贷方向,科目代码,账户ID,交易金额。

Q7: 记账凭证是按原始凭证生成的吧?

Q8:t0是什么处理的,这个和t1结算一样吗?

A1:现在要求做T0,或者D0的商户很多,商户要求当天的交易金额,当天到账。针对这种需求,我们是在交易的时候,直接发起一起提现,直接给商户付款。T+1日的时候,再将正向交易和反向交易轧差。

Q9: 清算清单是是否就是按账户和会计日维度生成的一张待结算单,后续会驱动生成结算单?

A1: 是的,我们将结算单的生成分成了两步,做生成清算清单,再生成结算单。

Q10: 交易流水和支付流水是一个概念吗?

A1:在我们系统是同一个概念。

Q11:清算清单只有t1业务,那么按场次和日清是做的汇总轧差后生成的?

A1: 场次和日清,就是汇总轧差过程的一部分。

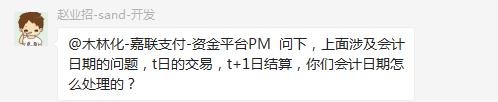

Q12: 上面涉及会计日期的问题,t日的交易,t+1日结算,你们会计日期怎么处理的?

A1: 会计日期没有问题的,即结算的日期是在T+1日,根据实际付款的日期记账。

Q13:上面说的客户 指的的收单机构的商户对吧?

A1: 对我们公司来说,我们主要服务是B端的,所以我们的客户都是指商户。

Q14:交易的会计日期是记t日么?

A1:所有的交易的会计日期,都是记在T日的。我们公司有一个地方做了特殊处理,允许T+1日记T日的账,跟应用场景有关,但太复杂了,估计你们没我们那么复杂的场景。

Q15:请问下会计系统的原始凭证为什么不用账户流水而用交易流水呢?

A1:会计系统要知道资金的来龙去脉,账务只记单边帐。交易记录知道你用的什么支付工具、在哪消费的

Q16:这些信息能不能透传账务落到账务流水,那账务 会计系统会间有关系吗?

A1:目前我这边交易流水 是透传到账务 账务在给会计系统。账务不处理原始交易的,账务只记账

A2:我理解交易不用感知账务的东西,所以交易单据中涉及核算的参数可以在账务层进行翻译,再往会计层透传。

A3:账务系统是会计系统的前罝系统,处理的是业务记账,所谓的单边只是实时单边。作为会计系的一部分,尽量是双边,财务不补会计就要补。财务系统处理的核心是凭证,会计处理的是分录

A4:最好还是 先补账 再产生分录,只补分录说不过去啊

A5:所谓单边只是暂时单边,是因为业务系统不知道或不关心另一边,或另一边可以批量补,分录也有单边的,最好都补

Q17: 这么说账户流水也可以作为会计系统的原始凭证了?

A1:是的,先有原始凭证再有记账凭证,现实中的原始凭证指发票之类的,电算化中就用流水

Q18:财务系统处理的核心是凭证,会计处理的是分录,这个怎么理解?

A1:记账凭证,我们是拿会计凭证,每笔交易都做借贷记账,主要信息也就是凭证号,交易类型,借贷方向,科目代码,账户ID,交易金额。 如果按这个 是不是记账凭证就是会计分录

A2:账务系统的依据是流水,会计系统的依据是账务系统的记账流水吧

A3:单边账就是流水账,在记账的流程中,用户触发第一笔交易,在系统中会记录相关原始凭证号,当这个交易进入下个步骤(下个系统模块),系统会和上一个凭证进行对账。系统把交易订单的每个步骤都会和上一个步骤进行核对。双边账也叫复式记账法(借贷记账法:有借必有贷、借贷必相等):(如上说明)系统把交易订单的每下一个步骤,会重复的和前面走过的每一个步骤进行对账,直到和原始凭证进行复核完成。

A4:流水是流水,凭证是凭证,如果说账务有流水,那就是为了产生记账凭证,其本身作为原始凭证

Q19:似于信用卡冻结,这种是需要记账的吧?比如下单时优惠券的冻结,积分的冻结这种,没有实际核销,需要记账吗?

A1:记

A20:比如下单时候冻结了优惠券,然后取消订单,优惠券解冻。这种应该怎么记?

A1:你们的这个简单,券是一张一张的,可以做一条冻结流水到登记簿上。

三、自由讨论

3.1 快捷绑卡

Q1:快捷绑卡流程中,通道切换时,需要重新绑卡(签约不能跨渠道),对于之前在原通道已经绑定好的用户如何迁移?方法一:提示用户重新解绑绑卡,方法二:银行系统直接完成后台完成绑卡

A1:最好是银行支持后台绑卡,让客户无感知

A2:工行直连好像还需要去网银或柜台确认,商户端绑卡,只是传用户信息过去。

A3:支付过程中提示用户重新绑卡,尽量简化用户操作

A4:以后切网联都会碰到这个问题,故网联在做协议库迁移

A4:第二种方法对用户无感知,肯定更好,不过需要留存用户的绑卡信息,而目前的监管要求是,机构不能留存这些信息,实质上是踩过线的。签约的手机验证可以银行下发,也可以支付机构下发,这个银行一般官方说法是根据人行支付机构评级进行区分,但实际上还是与银行的合作关系有关。

A5:4要素可以存的,CCV2,有效期不能存

A5:央行敏感信息的文,是说不能明文存储,4要素加密存储可以的。

A6:目前主要是脱敏存储

Q2:所有脱敏展示都是查询数据库解密后再做脱敏处理?

A1:是的,拿到数据后在微服务中做的脱敏

3.2 中金国盛牌照

Q1: 中金国盛持有3张牌照:互联网支付、移动支付、银行卡收单,仅1.5张牌照有业务。1.5张牌照怎么定义?

A1:因为移动中分近场和远程,现在仅有远程业务

Q2:移动支付中的远程是什么样的场景啊?移动智能POS算吗?

A1:移动智能POS我不太清楚是近场还是远程,因为我不太清楚他的业务场景 远程你可以看成是在手机通过微信钱包在线支付,近场的就是公交卡这种,NFC的

A2:移动智能POS如果是Phone Pos感觉也算是近场

3.3 和创金服&信贷风控

Q1:和创金服的现金代的准入模型(准入规则)自己做的吗?如何估算出张三有10万元的额度呢?

A1:是的。主要靠风控。

Q2:怎么做现金贷风控啊

A1:信用打分评级

A2:这就是授信环节,根据用户提供的资料,做信用评分

A3:据说电商的的白条产品的评分模型花大价钱外购的(使用了外部的风控数据服务的情况下)。多维风控模型,不排除使用外部厂商的

Q3:现金贷平台防止恶意骗贷的有啥好的风控手段?

A1:那是反欺诈要做的

A2:劣质用户通过催收还可以挽部分损失 专业骗贷的只要成功就直接损失了

A3:分业务场景,如果是线下业务就要把控好渠道,如果是线上业务就要做好聚类

A4:反欺诈的头条就是反团伙欺诈

A5: 我一个朋友在一家还不错的现金贷公司做CRO,他们的坏账远比业界平均水平低,主要用芝麻分、百融、同盾的数据

Q4:请问有简单的模型供参考吗?

A1:模型每家都不一样,现在比较简单的就是规则模型,就是列出打分清单,一个一个跑分,汇出总分来。

Q4:你们有查申请人是否有房贷、车贷等信息吗?

A1:不查

A2: 信贷需要是:欺诈风险、信用风险。通过多个维度的数据交叉,可以拦截掉不少

Q5:信贷风控的点是哪些呀,如果贷中出问题,如何解决呢,抵押品?

A1:现金贷没有抵押的

A2:我们信贷只有贷前和贷后

A3:我之前参与的是纯信用的贷款,包括比较大额的企业经营类贷款。有抵押品的话,涉及到评估的问题,线下流程就长了

A4:现金贷只要确认本人申请,控制单个授信额度,基本就不会死了

A5:贷中目前无好方法

A6:现金贷这类产品要求秒放款,如果涉及到抵押品,流程太长

Q6:现金贷公司和有小额贷款牌照的公司有啥区别?

A1:做现金贷款是可以不需要小贷牌照的

Q7:如果没有小贷牌照,是否涉及违规,符合监管吗?另外你的利息按什么名义收取?

A1:现金贷:公开的利率会低于36%,变相的转成信息服务费、管理费,加载一起至少100%+

A2:等做大了,大企业控股(他有或下属子公司有拍照),问题就解决了。

A3:随着国家对互联网小贷的风险认知,及业务成熟。开始监管了。不过开了一个口子。允许小贷公司跟互联网公司深度合作。

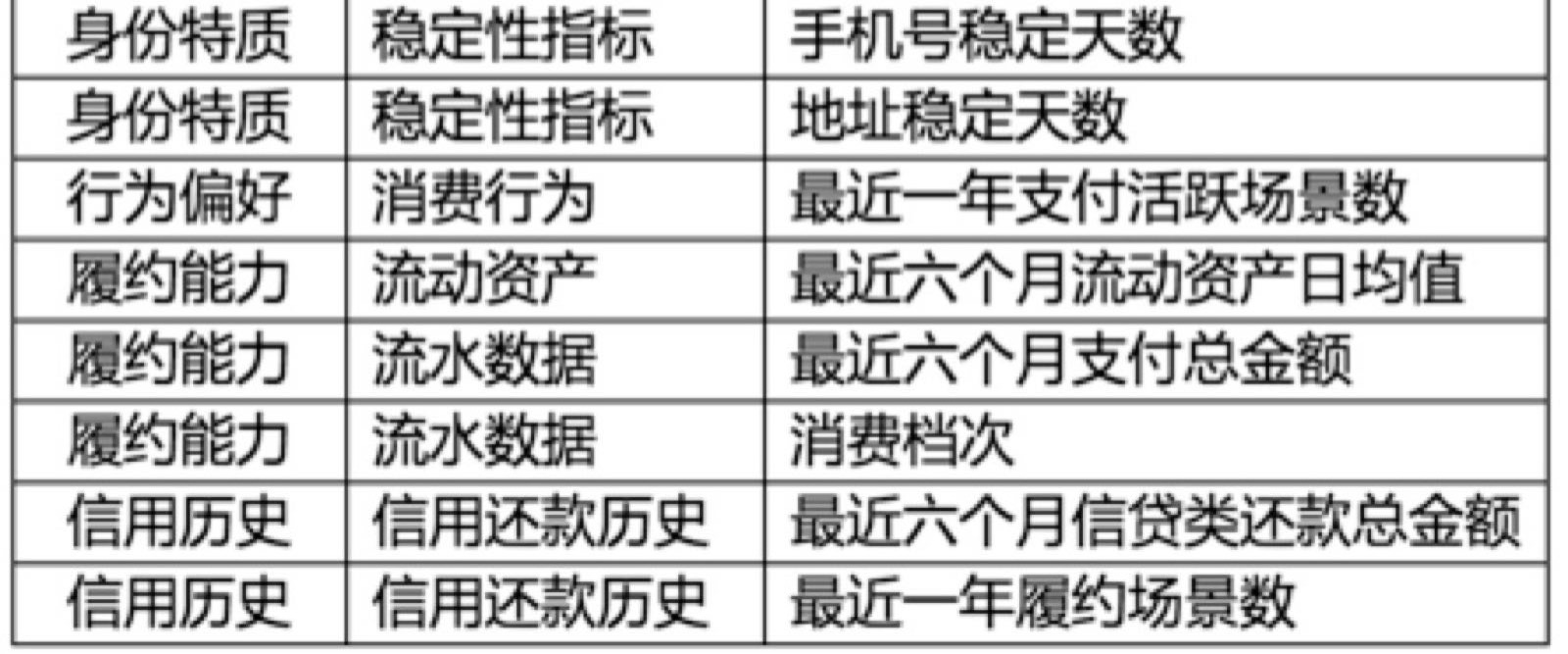

A4:小贷公司的风控。其实很简单。并没有多么高尚大的。普遍看到的是贷款人信用历史。同盾、聚信立这类互联网数据公司起来后。充当的是工具。目前互联网小贷,所谓的风控,1、是信用历史,2、资产证明(不是抵押,也不管你抵押过多少次)3、通讯、出行历史收集。芝麻信用,主要是从身份特质、行为偏好、履约能力、信用历史 几个大维度,开展的,但是数据的收集,没有跑出阿里体系这个圈子。现在市场上做互金的。每家风控因子项基本都差不多。只是设置参数范围、评分侧重点不同。

3.4 花呗利率

Q1:用支付宝查过公积金,花呗利率1.5,怎么做到的?

A1:风控的核心,资产动态分级、动态授信。

A2:查过公积金,就可以估算出你的收入了…。做信用贷款,很难的一点,就是较准确的判断收入

A3:其次就是招商银行也不差。招行对,使用葵花卡作为工作卡的用户,提供过闪电贷业务。额度大。利息低,还款方式是按日计息,等额还款

A4:芝麻信用分和你的基本信息完善度有关

A5:互金或者小贷这类金融机构,都在寻求“场景化金融”。?所谓场景化金融,就是风控规则可以自定义,风控控制力强。

A6:我觉得会不会是我的使用支付宝消费习惯或对金钱的处理方式 符合借呗的算法规则,导致借呗利率低

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。