本文档从“支付产品技术交流群”的2017年5月23日聊天记录整理出来,感谢@u’re 同学的整理工作。

关键词:拆标 区块链 收钱吧模式 协议代扣

一.关于P2P理财问题

Q1:活期自动买人品宝这个机制不知道怎么设计?

A1:拆标,10000元的标的拆成100个100元债权,按用户顺序依次竞购;用户量有点大,每天能竞购三轮左右;每次竞购按用户的人品卡等级决定竞购的金额,白卡1200;

Q1.1问题补充:100的债权会不会太少?拆分的数量怎么确定的?

A1:100的债权不小的,如果是1000的债权,取现时需要转让的债权就是1000,转让的量就太大了,多余的900还要再竞购

Q2:人品宝拆分的最小单位是以100为最小单位吗?可以买100的整数倍?收益大概多少?

A1:可以买,基本都是100的整数倍(根据Q1的回答推断拆分最小单位为100);收益目前6.1,在非p2p里面还算不错;

Q3:人品宝、真融宝、余额宝这些宝宝类产品为什么不算P2P呢?

A1:中国意思上的P2P 就是能不能兜底,余额宝肯定不算,人家是有牌照的基金公司做的货币基金;陆金所的稳赢安逸现在都Q4是机构公司用爬虫去抓了,一般情况都买不到了;

A2:资产管理平台,不是p2p

A3:P2P定位就是信息中介

A1:中国哪来的什么资产管理平台, 都是放贷机构;之前有一家叫拍拍贷的,不过在15年也受不了大盘压力,开始兜底产品,不过现在他大部分产品还是不兜底的 ;

Q4:机构会购买陆金所的理财吗?

A1:买呀,我知道的某机构,最高峰 一家持有陆金所稳赢安逸贷所有债权的百分之22

Q5:人品宝如何保证用户的资金安全呢?会不会形成资金池?

A1:没有资金池,有担保账户,资金池是明文规定禁止的

Q6:请问下担保账户的金额跟用户存款的金额比率大概多少呢?(暂无回答)

网友推荐网贷平台数据:

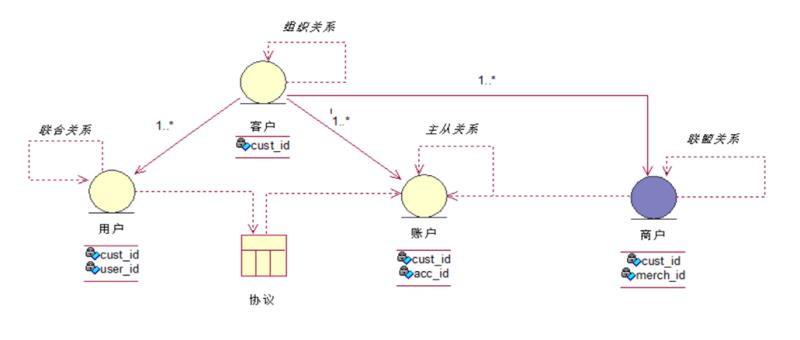

二.用户、客户、商户关系图更新

作者描述:这次在图中体现了关系,因为关系管理是一个非常重要的关注点,特别是对于集团客户,各种组织关系、资金关系、人员关系等。

上次不是有个朋友提到了客户画像么?关系就是画像的一部分

三.区块链金融场景应用

原文链接:区块链金融应用:中国首个跨机构场景真实交易数突破百万量级

网友描述:刚听微众银行的研发负责人介绍了基于区块链的“联合贷款”的案例。对于1000元的贷款,微众银行贷款200元,其他银行贷款800元。银行之间通过区块链实现分布式账本。

A1:这个业务有点类似于银团贷款啊,但是国内真正用起来了区块链的超级账本的公司还没有吧,好多项目应该都是属于技术预研性质的

A2:核心问题是做不到真正的去中心化,加上技术可能还不太成熟

A3:感觉纯属为了用区块链而用,其实完全没必要。

A4:我认为像配资,区块链就是个分布式账本;招行好像国外用于实时清算,记得是;个人认为要看业务场景,当一笔业务涉及到多个相关的记账主体或和记账相关的利益主体,可以考虑。比如应收账款扺押贷款。确实技术是把双刃剑,至少带来了学习成本;

四.支付的商业形态及直联间联

Q1:有没有哪位同学讲讲支付的商业生态啊?现在光靠支付的手续费撑不起来一个商业模式

A1:支付大同小异,支付方面商业模式拓展这块比较有挑战,每一个产品背后都是商业利益;

A2:万五到千二的手续费而已,带动其它业务发展才是重点

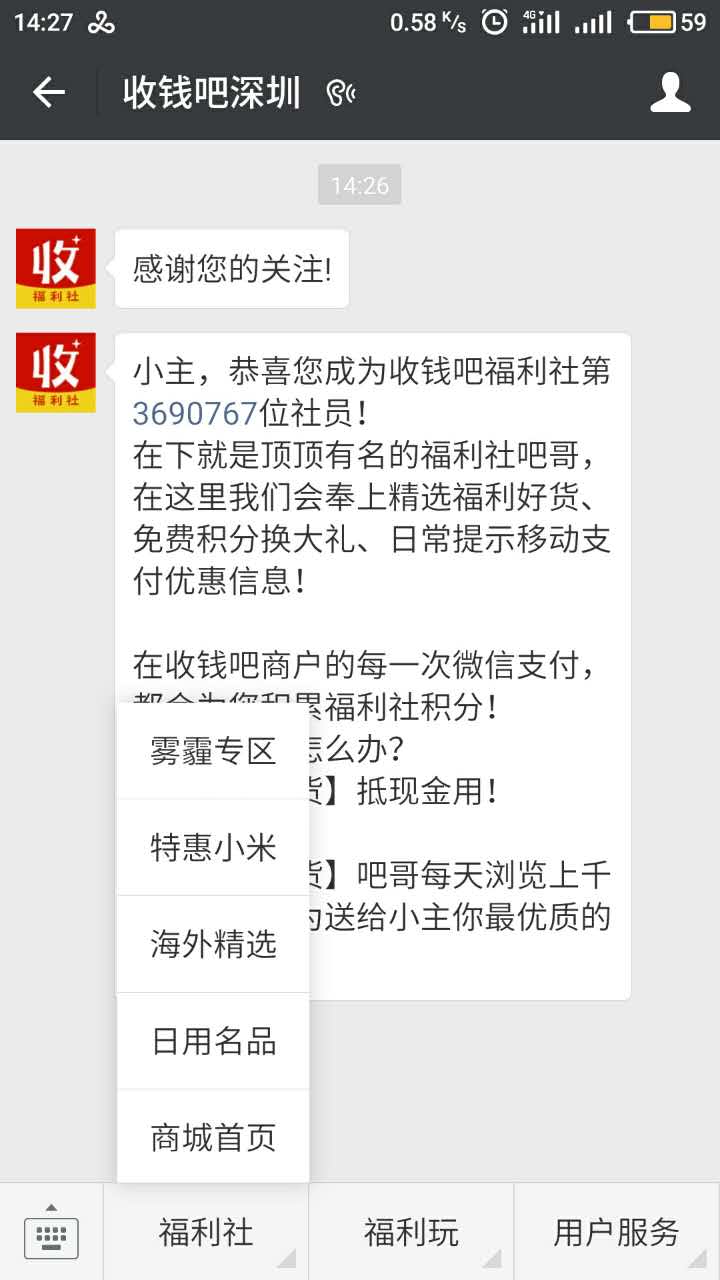

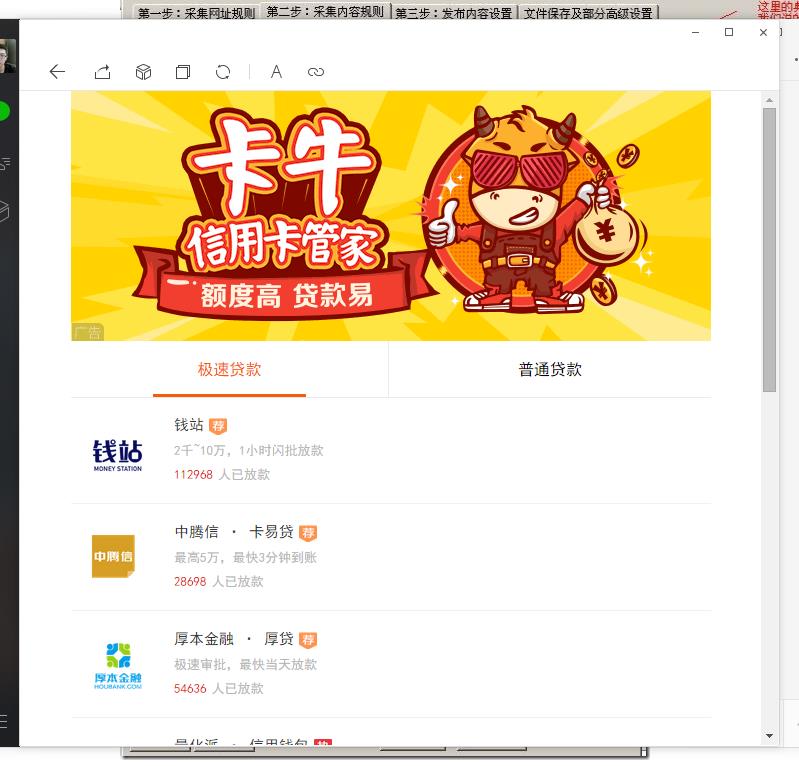

Q2:收钱吧商业模式的初步探讨

A1:现在收钱吧的支付成功页面已经嵌入广告了,而且还能得积分换礼品;收钱吧提供贷款(贷款是随手记的卡牛提供的);有自己的积分兑换商城(有赞提供),还有就是直接三方合作电商

A2:收入就是广告,积分费用要收钱吧自己出的

A3:收钱吧提供贷款、有自己的商城;

A4:很明显卡牛也不是放贷方,应该是贷款中介平台;

A5:B2B2B2C,卡牛是平台,收钱吧继续做平台;

A6:卡牛就是个第三方平台,然后收钱吧又成了卡牛的流量入口,相当于卡牛在收钱吧做广告

补充图片:

收钱吧公众号截图

卡牛平台截图

Q3:有人可以系统的讲解下直连模式和间连模式吗?

A1:直连就是直接连接银行,间连就是通过我[第三方支付]连接银行

A2:对商户来说,直连就是直连银行,间联就是连三方支付

Q4:直连银行和连支付宝有啥区别?

A1:降低开发成本;每家银行因为提供的接口不同,需要单独开发,单独对账;

连支付宝,开发一次,对账一次;

Q4.1问题补充:但是现在很多银行他们推出的直连,不是直连吗?

A1:民生,他也有类似富友的服务

A2:平安易宝,上海银行等等,都可以实现类三方支付

五.银行存管和跨境支付

Q1:银行存管系统是不是只对有资质的金融机构开发?

A1:是的,这个资质是你合规的第一步;另外还得达到银行存管的要求,比如实缴、备案信息

Q2:工行的银企直联里面有这么一条,这条是指个人账户也可以授权企业做授权交易么?(暂无回答)截图如下

Q3:各位 有谁搞过多币种账户和跨境支付系统。。求指教

A1:行业内软通动力的做的比较好,应该;银行方面,中信比较厉害,特别是与支付公司的合作方面

题主回答:谢谢!目前支付公司真正做跨境多币种账户的应该不多吧?一个是要银行系统支持,要做还原申报换汇等, 境外入金出金渠道也各有差异

六.连连支付sdk全额赔付及通联pos贷讨论

Q1:关于连连最新公布的sdk 全额赔付,这个有没大神分析下;传说你们有大数据反欺诈系统 能支付那一刻做出全面风险识别和判断?

A1:是的,目前的风险还是非常低的

Q1.1问题补充:一般第三方支付公司都是和商户共同承担盗刷部分的 你们怎么做到的全额赔付?你们的用户数量应该不小啊 毕竟是Apple Pay 你们的风险预判怎么做的?目前支付宝微信都还没有说过全额赔付呢

A1:第一 :是为了更多的推出sdk产品。毕竟这个产品分量太大 第二:根据以往的赔付情况,我们觉得连连是可以承受的,毕竟资损率已经降到很低 第三:其实全额赔付不是所有情况下都赔付的,前提是合作的商户需要按照我们风控制定的要求,规范的走交易,符合了这些条件,我们可以全额赔付;其实个人感觉账户的风险还是更低些,因为可以拿到更多的用户数据 ,对于规则、模型,判断的维度更多了

Q1.2问题补充:连连支付sdk支付都提供什么内容?

A1:sdk主要是商户接入比较简单,用户操作体验相对来说比较好,产品设计的比较好,连连的很大的量也是来自于sdk产品的

七.协议代扣和分期付

Q1:支付公司产品模式如何拓展?

A1:举个例子:对于现在的消费金融行业还有现金贷行业,连连推出了分期付产品 ,就是用户借完钱后需要定期还款,或在电商平台先消费后还款;那么对于商户来说,我们可以帮他到期扣除用户应还的款,只要商户把分期计划传过来,我觉得这就是一个产品 ;看你怎么利用你的资源整合去实现这个产品 ,当然啦,其他的支付公司还有更多好的产品

A2:可以根据交易流水,给商户授信做POS贷款;通联之前就和浦发合作过POS贷,后来自己的子公司也在自己做POS贷;通联的一块pos贷产品,目标用户是装有通联pos机的商户,还款模式就是:先从交易流水中扣,不足走代扣,再不足(或扣款出问题),个人主动还款

补充描述pos贷款中的代扣:

A1:代扣首笔签约的时候需要用户签约授权的 ;没经过用户授权,肯定不敢扣,风险太大;签约后,跟用户有个代扣授权;都是用户自己在操作的,可以规避这种风险;

A2:代扣一般属于协议支付,但这协议仅限指定的扣款方或商户;你要每个商户都要签一遍,用户只能授权你向特定商户扣,不是授权向所有商户扣,否则自己资金太不安全了;代扣一般签约的为三方协议

补充链接:好老板 POS贷 快就一个字

Q2:消费贷中,商户回款和用户分期是指什么?

A1:用户叫分期付款,商户叫分期回款

A2:商户分期回款模式:一般用户去现金贷平台借款,多数会分为几期还款,那我们就帮商户分期扣;商户回款依据以商户传过来的账期为准;商户不分期回款模式:现有的分期、白条模式,都是平台先行垫资给商户,由平台来负责分期崔收

Q2.1问题补充:连连分期付,商户分期回款的支付原理是什么?

A1:按代扣文件扣就行了,走的支付工具就是协议支付

A2:一般用户去现金贷平台借款,多数会分为几期还款,那我们就帮商户分期扣

A3:他这个的还是代扣通道卖,针对消费金融行业商户

补充链接:连连开放平台-SDK分期付文档

Q3:京东白条借了100块,商户来说收到的应该是全款吧,那对于京东金融来说,它是不是把这笔应收款包了一下转出去,自己并不垫资?

A1:京东ABS就是应收账款资产证券化

A2:白条业务是资金方垫资给商品提供方,然后用户到期还款给垫资方吧

A1:不一定是垫资,商户还有结算账期呢;大家看看京东的财报,京东的现金流是怎么来的;如果有账期的话,就可以在账期内打包若干这样的账,转卖出去,这样也不需要垫资

Q3.1问题补充:是不是只要有结算账期就会产生沉淀资金池?

A1:是

A2:我觉得这个还要分开来看吧,有结算帐期的话,如果很长,也可能没有沉淀资金吧;供应商只提供了商品,不是现金吧;但50天后才给钱供应商,此时沉淀的是不是白条。

八.支付宝手机网站支付接口问题

Q1:大家好,刚刚看了下昨天的一个问题,支付宝手机网站支付前台回调不带支付结果。是不是因为支付宝文档没有更新的缘故,文档中说是会带结果参数的,但是接口里面没有看到;一般来说要等到支付有结果支付宝后台才会把结果传给客户端,再由客户端拼接起来传给商户。这个过程中为啥认为前台回调不可靠,需要等异步回调?支付宝APP支付和手机网站支付都是用前端传参数的

A1:我记得的流程是商户服务端下单,下单成功后客户端拉起支付宝,支付宝完成后会给客户端一个消息(还是客户端捕获,忘了),然后客户端通知自己的服务端,服务端去像支付宝的服务端查,查到了才算成功

A2:新版本的手机网站支付是没有订单创建结果的,我在提交以后走了一下query,查询订单接口和异步才返回;还有个问题就是老版手机网站支付接口升级新版以后,安卓好像调起不了app,这个要注意一下是不是能调起;如果不能调起,要去开发平台里面添加应用,然后有对应的应用公钥和支付宝公钥;(15年的那一批帐号是没有应用这个概念,所以老帐号要去开发平台里面添加应用)

Q2:支付宝手机支付是商户客户端去调的,不知道为啥支付宝特别喜欢用前端传参数。订单什么的都是前端传的;怎么修改为用app调用?

A1:这个可以封装的,你可以在它的demo上一层封装一下,也可以不用demo直接用api调用

Q3:支付宝同步不返回支付结果的设计原因是什么?

A1:话说回来那个同步不返回支付结果,我觉得两点,一个是用户商户等待时间,一个是方便修改支付结果,在同步返回和异步返回之间的时间段,支付宝可以做太多的事和判断;它的支付返回里面有个buy_user_id就能大概知道,它会对用户信息做处理;微信支付现在好像也是异步返回

A2:异步回调比较稳一些,一般来说比轮询要快一些

A3:微信是是异步,支付宝有同步和异步2中,刚才还测试了一下

九.账务系统架构

Q1:刚在看老熊的文章,能帮忙进一步解释一下账务系统分为内外两个子系统这么设计架构强在哪里吗?

A1:一般账务针对是业务帐(会员和商家),要求的并发度,实时性和可靠性会高一些,而会计系统是针对财务人员,实时性要求没那么高,所以把他们分开能够更高支持业务发展

十.关于银办发[2017]110号文讨论

背景简介:重磅:支付业务中的最大毒瘤被挖!代收付被限死!

央行发布《加强小额支付集中代收付业务管理通知》含原文+分析!

A1:cnaps的小额支付系统定位就不是干这个的(cnaps指中国现代化支付系统)

A2:代付问题不大,整顿的是代收,要看这次效果了,如果效果不好,力度会更大

A3:银行的代收有些也是有限制行业的,但是没有限制只能做公共事业

A4:代收没有P2P,有也是不合规的

A5:代收对用户来说就是代扣

A6:看样子,不能统一划拨了;不知道是不是我想的方向不对,这样的话,不是能够让渠道多赚很多手续费了?

A7 :代收超过5W有哪些场景啊?单笔五万很高了吧?

A8:大额短期贷款类会有单笔超过五万的代收

A9:但是代收是不同开户行不是有限制吗?好像大部分银行单日上限也就五万吧?:对公账户没有这种限制吧? (暂无回答)

A10:但是P2P投资大部分都是个人账户啊

Q1:这个文是不是意味着以后第三方支付不能走银行提供的代收付业务做非公用事业类和公益类?

A1:我认为不是

Q1.1问题补充:那是不是不走小额系统的代收付可以做非公用事业类和公益类?(暂无回答)

Q1.2问题补充:不走小额系统的话,还有哪些系统可以走跨行代收付?银联?

A1:银联结算走的也是cnaps

Q1.3问题补充:这个文意思是走间联的代收会限制应用的业务及限额吗?跟银行直连的代收会受这个影响吗?(暂无回答)

本文档来自支付产品技术交流群的聊天记录整理,由志愿者整理并发布到本网站。如需要及时收到来自支付产品技术交流群的最新消息,请扫码关注“凤凰牌老熊”的微信公众号。 本群面向支付行业的有经验(2年以上)的产品经理、软件工程师、架构师等,提供交流平台。如想加入本群,请在本文评论中留言(不公开),说明所在的公司、负责的工作、入群分享的主题和时间。

- 长按或者扫描二维码来打赏,感谢支持群管理工作!

- 请扫码关注“凤凰牌老熊”的微信公众号。